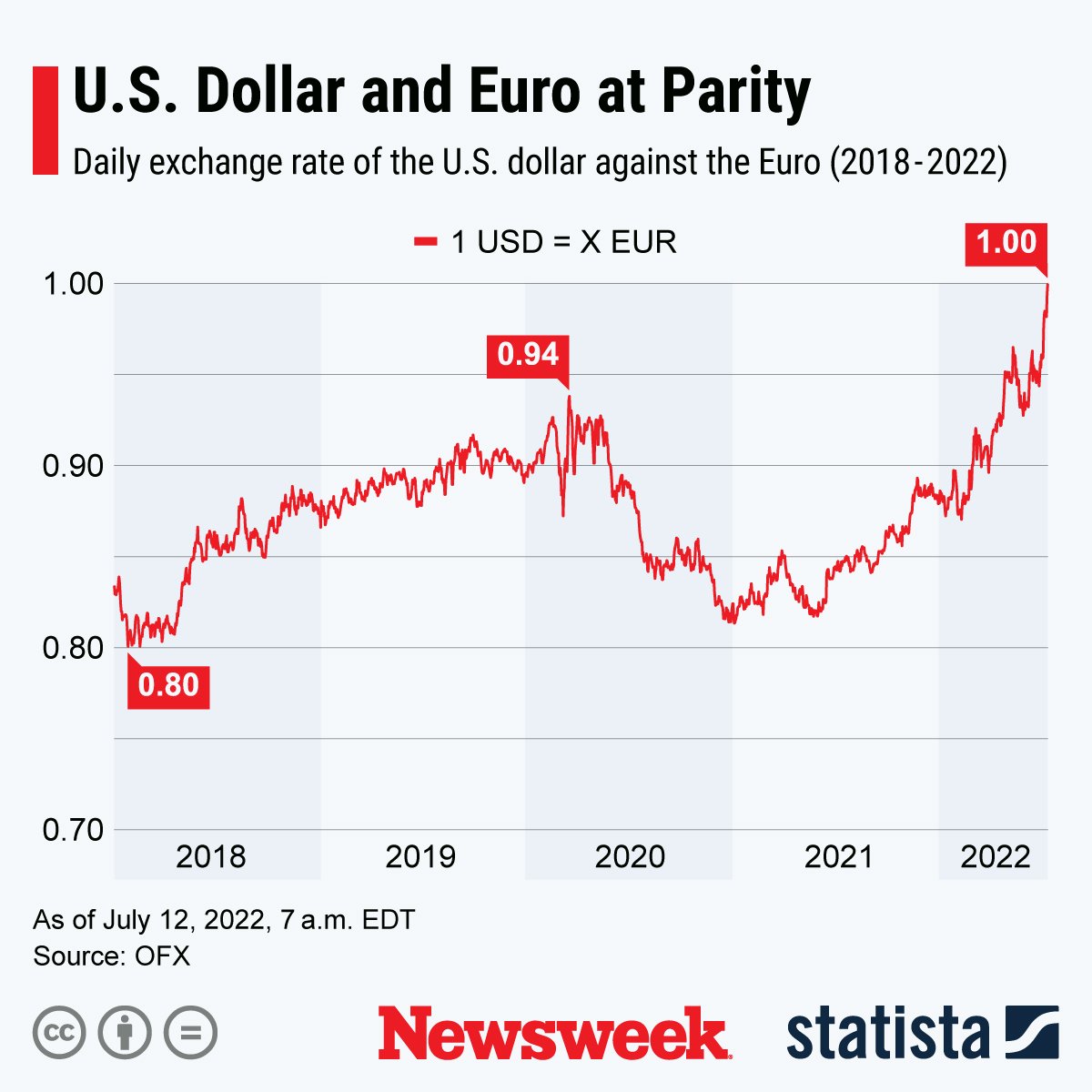

Sei appena atterrato all'aeroporto JFK o forse sei seduto davanti al tuo laptop cercando di pagare un abbonamento digitale che accetta solo valuta americana. Hai fretta. Digiti distrattamente su Google 20 Euros To US Dollars e accetti il primo tasso che ti viene proposto dal convertitore integrato o, peggio ancora, dal chiosco del cambio valuta appena fuori dal gate. Pensi che, trattandosi di una cifra piccola, la differenza sia trascurabile. Ho visto decine di viaggiatori e piccoli imprenditori commettere questo errore, convinti che un paio di punti percentuali non cambino la vita. Ma la verità è che non stai solo scambiando denaro; stai pagando una tassa invisibile sull'ignoranza tecnica. Quel tasso "medio di mercato" che vedi sullo schermo non è quello che riceverai mai. Tra commissioni fisse, spread bancari nascosti e costi di transazione transfrontalieri, i tuoi venti euro evaporano in commissioni che superano il valore reale dello scambio. Se non capisci come funziona la meccanica del cambio, finirai per regalare il dieci percento del tuo potere d'acquisto ogni singola volta.

L'illusione del tasso medio nel calcolo di 20 Euros To US Dollars

Il primo grande errore che vedo ripetere costantemente è confondere il tasso interbancario con il tasso commerciale. Quando cerchi 20 Euros To US Dollars, i motori di ricerca ti mostrano il punto d'incontro tra le grandi banche mondiali. È un numero teorico per te. Se provi a ottenere quel cambio esatto, scoprirai che nessuna banca o ufficio di cambio te lo concederà.

La realtà dei fatti è che ogni intermediario aggiunge un margine. Se il tasso ufficiale dice che con venti euro dovresti ottenere ventidue dollari, l'agenzia di cambio te ne darà venti, intascando la differenza come profitto non dichiarato. Molti pensano che andare in banca sia la soluzione più sicura. Non lo è. Le banche tradizionali applicano spesso una commissione fissa che, su cifre così basse, distrugge completamente l'operazione. Immagina di pagare cinque euro di commissione fissa per cambiare venti euro: hai già perso il venticinque percento del tuo capitale prima ancora di iniziare. Ho lavorato con persone che gestivano piccoli pagamenti internazionali e che, a fine anno, si accorgevano di aver buttato via migliaia di euro semplicemente perché ignoravano questa discrepanza tra il numero visto online e la realtà del bancone.

Il mito del cambio a zero commissioni

Quante volte hai visto il cartello "No Commission" nelle zone turistiche di Roma o Milano? È la trappola più vecchia del mondo. Quando un servizio dichiara di non avere commissioni, significa semplicemente che il loro guadagno è interamente nascosto nello spread. Invece di addebitarti un costo esplicito, peggiorano il tasso di cambio a tuo svantaggio.

Dalla mia esperienza, chi abbocca a questo trucco finisce per ricevere un valore reale molto più basso rispetto a chi paga una piccola commissione trasparente. Non esiste il pranzo gratis nel mercato valutario. Se il servizio sembra gratuito, il prodotto sei tu, o meglio, la tua mancanza di calcolatrice alla mano. Un professionista non guarda mai la parola "gratis". Guarda quanto denaro arriva effettivamente nel portafoglio di destinazione. Per evitare questo salasso, devi smettere di fidarti dei messaggi pubblicitari e iniziare a confrontare il netto. Prendi il tasso interbancario del momento e sottrai quello che ti viene offerto: quella differenza è il costo reale che stai sostenendo. Se la differenza è superiore al 2%, stai subendo un furto legalizzato.

La gestione dei micropagamenti e il rischio di 20 Euros To US Dollars

Il costo delle transazioni digitali

Se stai cercando di inviare denaro o pagare un servizio online, il problema si sposta sui gateway di pagamento come PayPal o le carte di credito tradizionali. Molti utenti commettono l'errore di lasciare che sia il sito web del venditore a gestire la conversione. Questo è il modo più rapido per sprecare risorse. Questi sistemi applicano tassi di conversione interni che sono pesantemente distorti a loro favore.

Un esempio tipico che ho osservato riguarda l'acquisto di software o servizi freelance. L'utente vede il prezzo in dollari, decide di procedere e lascia che la propria banca faccia il lavoro sporco. Invece di ottimizzare l'operazione cercando il miglior modo per gestire il valore di 20 Euros To US Dollars, l'utente si ritrova con un addebito sulla carta che include commissioni per transazione estera e un tasso di cambio pessimo.

L'uso delle piattaforme di trasferimento peer-to-peer

La soluzione qui non è la banca, ma le nuove piattaforme di trasferimento che utilizzano conti locali in diversi paesi. Queste società non "inviano" fisicamente i tuoi soldi oltreoceano. Hanno riserve di dollari negli Stati Uniti e riserve di euro in Europa. Quando vuoi cambiare la tua piccola somma, loro prendono i tuoi euro in Europa e accreditano dollari da un conto americano. Questo elimina i costi della rete SWIFT, che è il vero killer dei piccoli trasferimenti. Usare questi servizi moderni permette di avvicinarsi incredibilmente al tasso reale, riducendo le perdite a pochi centesimi invece che a diversi euro.

Pagare con carta all'estero senza un piano

Ecco uno scenario che si ripete all'infinito: un italiano va a New York, entra in un bar, spende l'equivalente di circa venti euro e, quando il terminale del caffè gli chiede se vuole pagare in Euro o in Dollari (la cosiddetta Conversione Dinamica della Valuta o DCC), sceglie l'Euro. Pensa: "Almeno so esattamente quanto sto spendendo".

Questo è un errore fatale. Scegliendo di pagare nella propria valuta (Euro) in un paese straniero, si sta dando il permesso alla banca del commerciante di impostare il tasso di cambio. Quel tasso è quasi sempre peggiore di quello che applicherebbe la tua stessa banca. Ho visto tassi DCC con ricarichi fino al 10% o 12%.

Prima: L'utente sceglie "Euro" sul terminale del bar a New York. Il sistema calcola il cambio in quel momento applicando una commissione altissima per il "servizio" di trasparenza. Per un caffè e un muffin, finisce per pagare l'equivalente di 24 dollari perché il tasso applicato è fuori mercato.

Dopo: L'utente esperto preme "Dollar" sul terminale. La transazione viene inviata alla sua banca in Italia o, meglio ancora, alla sua carta di debito multivaluta. La banca applica il tasso del circuito (Visa o Mastercard) che è molto vicino a quello reale, e l'utente finisce per pagare l'equivalente di 21 dollari. La differenza su un singolo caffè sembra piccola, ma ripetuta per un intero viaggio o per decine di transazioni aziendali, determina se hai gestito bene il tuo budget o se lo hai sprecato.

Ignorare i costi fissi dei bonifici internazionali

Se pensi di fare un bonifico bancario standard per spostare una piccola somma, fermati subito. Il sistema bancario tradizionale è stato costruito per spostare milioni, non decine di euro. Un bonifico internazionale verso gli Stati Uniti comporta spesso costi di "corrispondenza". Ciò significa che una o due banche intermedie potrebbero prelevare una fetta del tuo denaro mentre passa attraverso i loro sistemi.

Ho visto persone inviare venti euro e vederne arrivare solo otto dall'altra parte. Il destinatario si arrabbia perché la fattura non è saldata, tu ti arrabbi perché hai pagato, e la banca si stringe nelle spalle citando costi di gestione non meglio precisati. Per somme così piccole, il bonifico bancario tradizionale è lo strumento sbagliato nel novantanove percento dei casi. Devi usare portafogli digitali o carte prepagate nate per il mercato globale che offrono il cambio valuta interno immediato a tassi trasparenti.

Il tempismo è un falso amico

C'è chi passa ore a monitorare i grafici valutari per decidere quando cambiare i propri venti euro. Lascia che te lo dica chiaramente: stai perdendo tempo. A meno che tu non stia muovendo centinaia di migliaia di euro, le fluttuazioni quotidiane del mercato forex non avranno un impatto significativo sulla tua vita. Se l'euro scende o sale dello 0,5% in un giorno, sui tuoi venti euro stiamo parlando di una variazione di dieci centesimi.

Il costo del tuo tempo trascorso a fissare lo schermo è infinitamente superiore al risparmio potenziale. Il vero risparmio non si ottiene "azzeccando" il momento giusto del mercato, ma scegliendo lo strumento giusto che non ti deruba sulle commissioni. Focalizzati sul processo, non sul prezzo spot. Scegli un fornitore di servizi che abbia spread bassi costanti e smetti di preoccuparti se oggi l'euro è leggermente più debole rispetto a ieri.

Controllo della realtà

Smettiamola di girarci intorno. Se stai cercando il modo perfetto per cambiare piccole somme senza perdere un centesimo, rimarrai deluso. Il sistema finanziario è progettato per estrarre valore da ogni movimento di denaro. Non avrai mai il tasso puro che vedi nei notiziari finanziari. La tua missione non è azzerare i costi, ma minimizzarli.

Per avere successo in questo ambito, devi essere cinico. Non fidarti delle banche che conosci da una vita solo perché hai il conto lì; sono spesso le peggiori quando si parla di valuta estera. Non fidarti delle app che promettono mari e monti senza spiegare dove guadagnano. Il professionista sa che ogni centesimo risparmiato in una transazione è un centesimo di profitto puro.

Se vuoi davvero proteggere il tuo denaro, devi dotarti di strumenti moderni: una carta multivaluta con tassi di cambio in tempo reale, un account su una piattaforma di trasferimento peer-to-peer e la disciplina mentale di scegliere sempre la valuta locale quando paghi all'estero. Non c'è una formula magica, c'è solo l'attenzione ai dettagli tecnici. Se non sei disposto a dedicare dieci minuti per impostare lo strumento corretto, allora accetta di perdere quei due o tre euro ogni volta. Ma non lamentarti quando, a fine anno, ti accorgerai che quelle piccole perdite hanno finanziato le vacanze di qualcun altro invece delle tue. Il mercato valutario è spietato con chi è pigro; premia solo chi guarda i numeri netti e ignora tutto il resto.