Il Ministero dell'Economia e delle Finanze ha confermato l'avvio di un nuovo protocollo di monitoraggio digitale riguardante l'Agenzia Entrate Pagamento Bolli Fatture per l'anno fiscale in corso. La misura mira a incrociare i dati delle fatture elettroniche emesse con i versamenti dell'imposta di bollo eseguiti tramite il portale "Fatture e Corrispettivi". Secondo il comunicato ufficiale diffuso dal dipartimento delle finanze, il sistema automatizzato identificherà le discrepanze tra il numero di documenti soggetti a imposta e le somme effettivamente corrisposte.

L'amministrazione finanziaria ha rilevato una crescita del gettito derivante dai bolli virtuali, che ha raggiunto i 3,2 miliardi di euro nell'ultimo esercizio monitorato. Ernesto Maria Ruffini, direttore dell'ente, ha spiegato durante un'audizione parlamentare che la semplificazione del processo di versamento trimestrale ha ridotto l'evasione involontaria legata a errori di calcolo. Il meccanismo prevede che l'imposta di due euro venga applicata a ogni fattura che superi l'importo complessivo di 77,47 euro, qualora non sia soggetta a IVA.

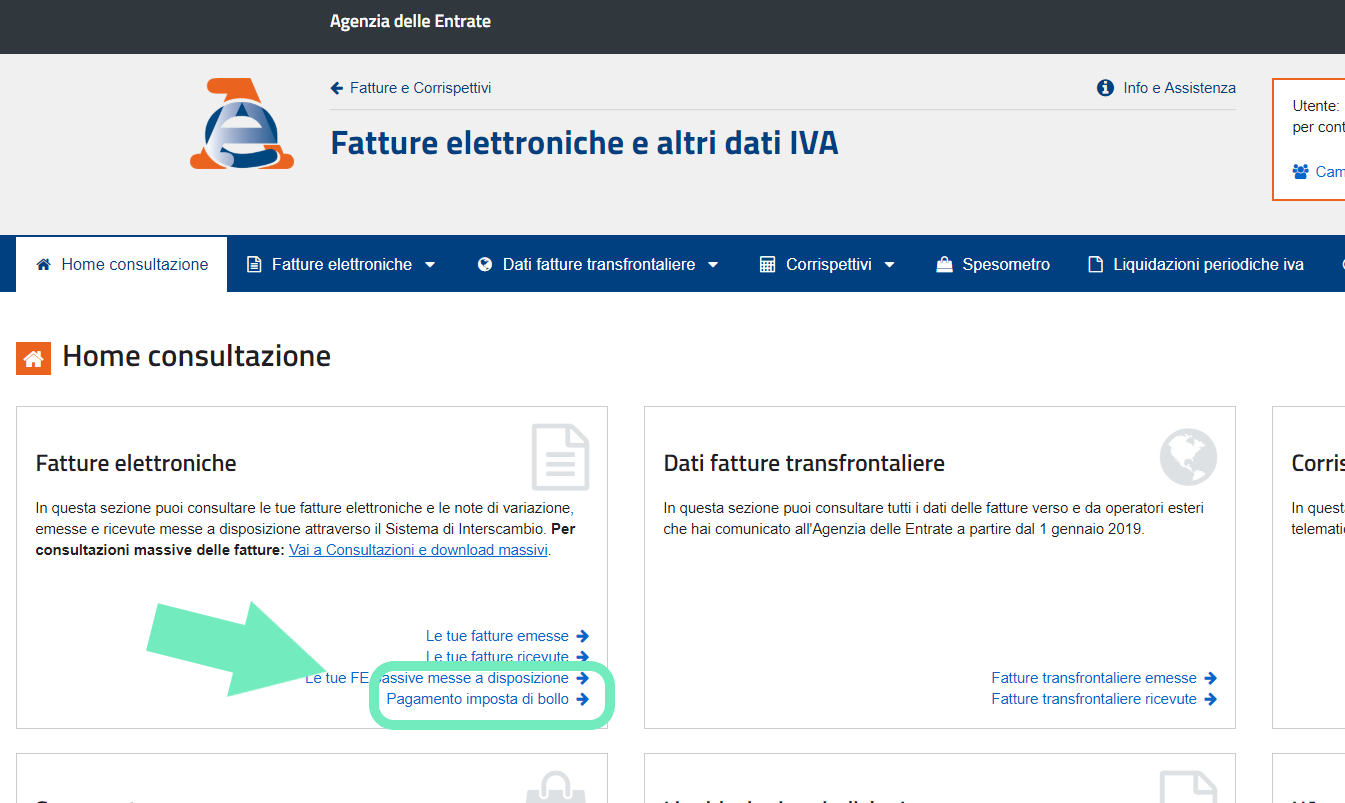

I dati pubblicati sul sito ufficiale dell'Agenzia delle Entrate indicano che il pagamento deve essere effettuato entro l'ultimo giorno del secondo mese successivo al trimestre di riferimento. Le scadenze ordinarie rimangono fissate al 31 maggio, 30 settembre, 30 novembre e 28 febbraio dell'anno successivo. La nuova procedura di integrazione automatica permette ai contribuenti di visualizzare gli elenchi delle fatture per le quali l'imposta non è stata correttamente assolta direttamente nella propria area riservata.

L'impatto della Digitalizzazione sull'Agenzia Entrate Pagamento Bolli Fatture

L'integrazione tra i sistemi di interscambio e le piattaforme di pagamento ha trasformato l'obbligo tributario in un processo semi-automatico per le piccole e medie imprese italiane. Le specifiche tecniche pubblicate dall'amministrazione finanziaria chiariscono che l'imposta di bollo è dovuta per le operazioni escluse, esenti o fuori campo IVA, purché di importo superiore alla soglia prestabilita. L'Associazione Nazionale Commercialisti ha sottolineato che, nonostante l'automazione, permane un margine di errore nei codici di esenzione utilizzati dai software gestionali.

Marco Cuchel, presidente dell'associazione, ha dichiarato che molti professionisti riscontrano difficoltà nella correzione di errori formali che generano avvisi di irregolarità automatici. La struttura tecnica del fisco italiano elabora ogni giorno milioni di documenti digitali, rendendo necessario un aggiornamento costante dei parametri di filtraggio. I tecnici del dipartimento informatico hanno lavorato per ridurre i falsi positivi nel sistema di rilevamento, garantendo che le segnalazioni vengano inviate solo in presenza di palesi omissioni finanziarie.

Procedure di Regolarizzazione e Sanzioni Applicate

Il quadro normativo vigente prevede sanzioni amministrative per il ritardato o mancato assolvimento dell'obbligo fiscale sui documenti digitali. Secondo il decreto legislativo 471/1997, la sanzione ordinaria corrisponde al triplo dell'imposta non versata, ma l'istituto del ravvedimento operoso permette di ridurre sensibilmente tali oneri. L'Agenzia Entrate Pagamento Bolli Fatture gestisce queste pendenze attraverso il modello F24, utilizzando codici tributo specifici che variano a seconda del trimestre di riferimento.

L'ufficio stampa dell'amministrazione finanziaria ha chiarito che il contribuente ha il diritto di contestare le risultanze del sistema entro 30 giorni dalla ricezione della comunicazione di irregolarità. Le contestazioni devono essere supportate da documentazione tecnica che dimostri l'errata interpretazione dei dati da parte dell'algoritmo di controllo. Molti casi di errore derivano dalla duplicazione accidentale di fatture o dall'invio di note di variazione non correttamente identificate dal sistema centrale.

Critiche del Settore Professionale e Ritardi Operativi

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha sollevato dubbi sulla gestione dei termini di versamento quando questi coincidono con festività o blocchi del sistema informatico. In un rapporto inviato alla commissione finanze della Camera, l'ordine ha evidenziato che i picchi di traffico sul portale istituzionale hanno causato rallentamenti significativi durante le ultime scadenze fiscali. Queste problematiche tecniche possono indurre i contribuenti in errore, portando a sanzioni che risultano difficili da stornare in via amministrativa.

Elbano de Nuccio, presidente del consiglio nazionale, ha affermato che la pressione burocratica legata ai micro-pagamenti trimestrali grava in modo sproporzionato sulle ditte individuali. Le critiche si concentrano anche sulla mancanza di flessibilità del portale per quanto riguarda le correzioni massive dopo la scadenza dei termini ordinari. I rappresentanti di categoria chiedono un periodo di moratoria per le sanzioni legate a errori puramente formali che non comportano una perdita di gettito reale per lo Stato.

Evoluzione della Normativa Europea sulla Fatturazione

L'Italia è stata pioniera nell'adozione della fatturazione elettronica obbligatoria, un modello che la Commissione Europea sta valutando di estendere a tutto il mercato unico tramite l'iniziativa VAT in the Digital Age. La proposta di direttiva mira a standardizzare i requisiti di reporting digitale tra gli stati membri, facilitando gli scambi transfrontalieri e riducendo il divario IVA. Le autorità europee guardano all'esperienza italiana come a un caso di studio per l'implementazione di sistemi di riscossione in tempo reale.

I rapporti della Commissione evidenziano che la digitalizzazione dei processi fiscali ha portato a una riduzione dei costi di conformità per le imprese nel lungo periodo. Tuttavia, il passaggio a sistemi totalmente digitali richiede investimenti infrastrutturali che alcuni stati membri faticano a sostenere. L'Italia ha beneficiato di fondi specifici nell'ambito del Piano Nazionale di Ripresa e Resilienza per potenziare la capacità di elaborazione dati dell'amministrazione finanziaria.

Sviluppi del Sistema e Meccanismi di Intelligenza Artificiale

L'amministrazione finanziaria sta testando l'integrazione di modelli di analisi predittiva per identificare profili di rischio elevato prima dell'emissione degli avvisi di accertamento. Questi strumenti analizzano le abitudini di fatturazione e di versamento dei contribuenti per prevedere possibili anomalie nel comportamento fiscale futuro. I rappresentanti della privacy hanno espresso preoccupazione per l'uso estensivo di algoritmi nella gestione del rapporto tra fisco e cittadino, chiedendo maggiore trasparenza sui criteri di selezione.

Il Garante per la protezione dei dati personali ha emesso diversi pareri riguardanti la conservazione dei metadati delle fatture elettroniche e l'accesso ai conti correnti. Le nuove linee guida stabiliscono limiti precisi alla durata della conservazione delle informazioni e alla tipologia di dati che possono essere incrociati. L'equilibrio tra l'efficacia della lotta all'evasione e il rispetto dei diritti individuali rimane uno dei temi centrali nel dibattito pubblico italiano.

Prospettive Future e Monitoraggio dei Versamenti

Il Ministero dell'Economia prevede di introdurre nuove funzionalità nel portale telematico entro la fine dell'anno, facilitando ulteriormente la riconciliazione tra fatture e imposte. I prossimi mesi saranno caratterizzati da una fase di test per l'addebito diretto sul conto corrente dell'imposta di bollo, eliminando la necessità di compilare manualmente i modelli di pagamento. Tale innovazione dovrebbe ridurre drasticamente il numero di dimenticanze che attualmente generano migliaia di avvisi di recupero ogni trimestre.

Gli analisti del settore fiscale osserveranno con attenzione l'andamento delle entrate nel prossimo semestre per valutare l'efficacia dei nuovi controlli automatizzati. Rimane aperta la questione della semplificazione per i contribuenti forfettari, per i quali le soglie di esenzione e le modalità di calcolo sono oggetto di continue revisioni legislative. Il governo dovrà decidere se mantenere la frequenza trimestrale dei versamenti o se accorpare le scadenze per ridurre il carico amministrativo sulle piccole partite IVA.