Ho visto decine di investitori privati seduti davanti al monitor a metà marzo, con il sudore freddo sulla fronte, mentre cercavano di capire perché il loro portafoglio segnasse un meno 8% nonostante i titoli dei giornali gridassero al record storico. Il problema non era il mercato, ma il modo in cui leggevano l'Andamento Borsa Da Inizio Anno per giustificare operazioni nate dal panico. Avevano comprato sui massimi di gennaio, convinti che il trend sarebbe proseguito all'infinito, per poi vendere tutto al primo storno tecnico di febbraio. Quel singolo errore di prospettiva, dettato da una lettura superficiale dei dati stagionali, è costato a uno di loro circa quindicimila euro di capitale reale in meno di sessanta giorni. Non sono numeri teorici; sono i risparmi di una vita bruciati perché si guarda alla performance solare come se fosse un oracolo infallibile anziché un semplice indicatore statistico.

L'illusione della linearità nell'Andamento Borsa Da Inizio Anno

Il primo errore che distrugge i conti correnti è credere che il mercato si muova seguendo il calendario gregoriano. Molti piccoli risparmiatori si fissano sulla data del primo gennaio come se fosse un reset mistico della psicologia degli investitori. Non lo è. I flussi di capitale che determinano i prezzi non si fermano per brindare a capodanno; spesso, ciò che vedi nelle prime settimane dell'anno è solo il riverbero di decisioni prese a novembre per ragioni fiscali. Se basi la tua strategia solo sulla percentuale di guadagno accumulata dal primo gennaio, stai guardando lo specchietto retrovisore mentre cerchi di guidare in curva.

Il mercato azionario italiano, ad esempio, risente pesantemente dello stacco dei dividendi tra aprile e maggio. Chi guarda la crescita dei prezzi senza considerare l'impatto fiscale e la distribuzione delle cedole finisce per avere una visione distorta della realtà. Ho visto persone vendere titoli solidi perché sembravano "fermi" rispetto all'indice generale, senza rendersi conto che l'indice includeva componenti che stavano semplicemente recuperando un crollo eccessivo dell'anno precedente. La soluzione non è ignorare il dato, ma contestualizzarlo. Devi guardare alla forza relativa del settore rispetto all'indice di riferimento, non solo alla cifra tonda che appare sulla tua app di trading.

Confondere il rimbalzo tecnico con l'inversione di tendenza

Un classico scenario di fallimento è l'acquisto compulsivo dopo un "gennaio record". Se i primi venti giorni dell'anno mostrano un segno positivo a doppia cifra, l'investitore medio si convince che sarà un anno d'oro. Entra pesantemente a mercato proprio quando i grandi fondi istituzionali iniziano a prendere profitto. La psicologia umana ci spinge a inseguire il prezzo, ma nel trading questo si traduce spesso nel comprare l'entusiasmo degli altri.

Dalla mia esperienza, la differenza tra chi sopravvive e chi viene spazzato via sta nella gestione delle aspettative. Se un titolo ha corso troppo velocemente da inizio anno, la probabilità di un ritorno verso la media mobile a 50 o 200 giorni è altissima. Invece di saltare sul carrozzone, il professionista aspetta il primo ritracciamento significativo. Non c'è alcun premio per chi arriva primo se poi finisce per fare da controparte a chi sta uscendo con i guadagni in tasca.

Analisi del rischio reale rispetto all'Andamento Borsa Da Inizio Anno

Il peso dei settori ciclici

Non tutti i settori reagiscono allo stesso modo durante i primi trimestri. Spesso i titoli tecnologici mostrano una volatilità estrema che può truccare la percezione della salute generale del listino. Se tre grandi aziende pesano per il 30% dell'indice, la loro performance positiva può mascherare un mercato che, per il restante 70%, sta andando a picco. Questo è il momento in cui l'investitore meno esperto commette l'errore di comprare un fondo indicizzato pensando di diversificare, quando in realtà sta solo aumentando l'esposizione ai titoli già sopravvalutati.

L'impatto dei tassi di interesse e dell'inflazione

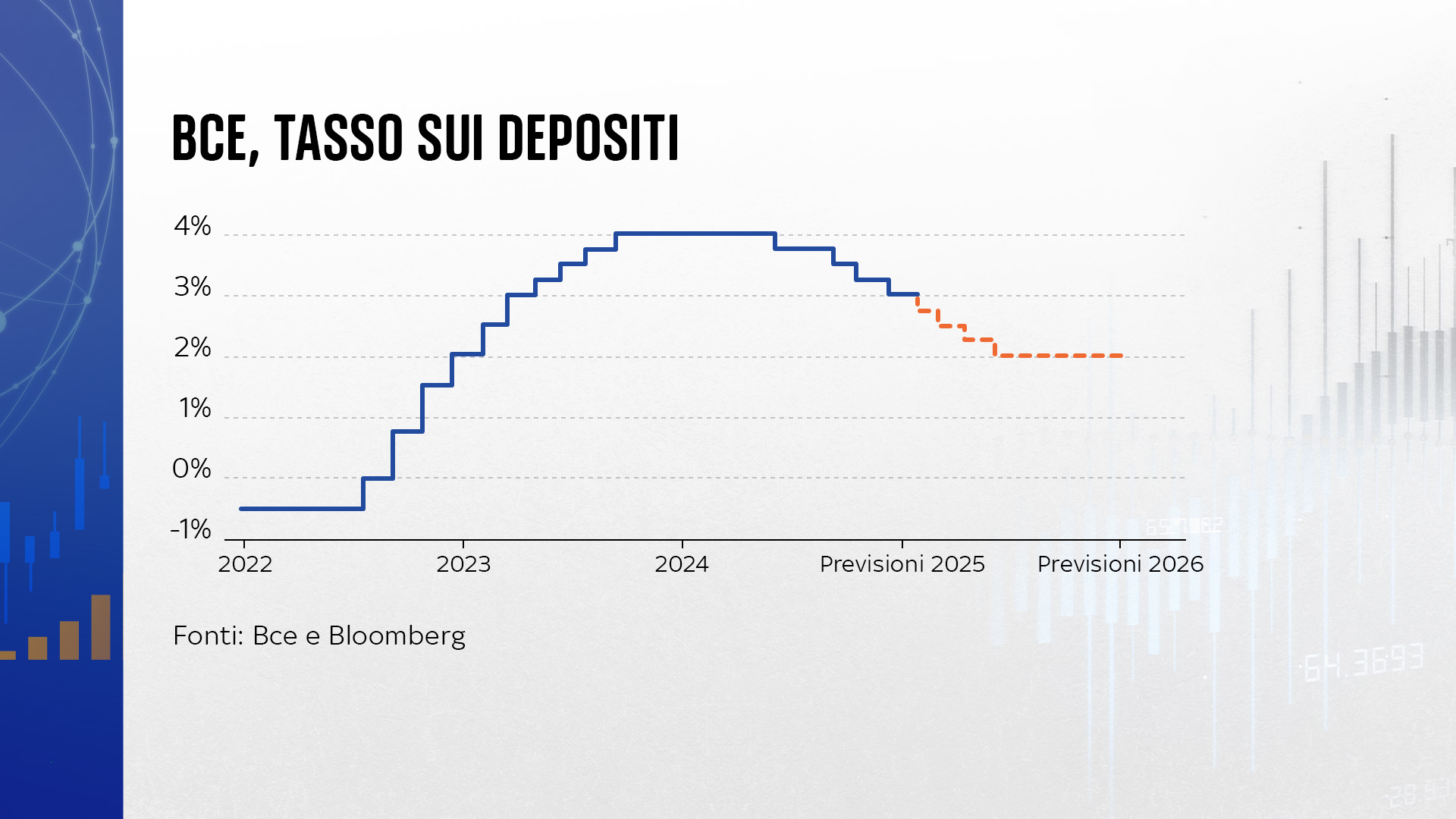

Le banche centrali non seguono il tuo calendario. Un annuncio della BCE o della Federal Reserve a febbraio può cancellare mesi di guadagni in pochi minuti. Chi guarda solo l'Andamento Borsa Da Inizio Anno tende a dimenticare che i mercati scontano le aspettative future, non i successi passati. Se l'inflazione sale più del previsto, quel +5% che vedi sullo schermo svanisce perché il valore reale del tuo denaro sta diminuendo e il costo del debito per le aziende nel tuo portafoglio sta aumentando.

Il confronto tra l'approccio emotivo e quello metodico

Immaginiamo due investitori, chiamiamoli Marco e Sara, che operano nello stesso periodo di mercato partendo con diecimila euro ciascuno.

Marco controlla l'app ogni mattina. Vede che il mercato sta salendo vertiginosamente nelle prime tre settimane di gennaio. Legge che è il miglior inizio d'anno dal 2015. Preso dalla paura di restare fuori, investe tutti i suoi diecimila euro in un colpo solo su un ETF azionario globale. A metà febbraio, il mercato storna del 5%. Marco entra nel panico, pensa che la festa sia finita e vende tutto per "salvare il salvabile", incassando una perdita netta di cinquecento euro più le commissioni. Resta alla finestra mentre il mercato lateralizza, per poi rientrare a giugno quando i prezzi sono ancora più alti di gennaio, ripetendo il ciclo.

Sara, invece, ha un piano. Sa che la performance dei primi mesi è spesso influenzata dal "window dressing" dei gestori di fondi. Decide di investire i suoi diecimila euro in tre tranche. La prima a metà gennaio, la seconda solo se si verifica un calo del 3% o, in alternativa, dopo novanta giorni. Quando il mercato cala a febbraio, Sara non vende. Anzi, sfrutta il calo per la sua seconda tranche, abbassando il prezzo medio di carico. Non le interessa se il portafoglio segna rosso per qualche settimana; sa che la volatilità è il prezzo da pagare per il rendimento. A giugno, mentre Marco sta ancora cercando di recuperare le perdite, Sara è in attivo e ha ancora liquidità per gestire eventuali emergenze.

La differenza non è nella fortuna, ma nella capacità di non farsi ipnotizzare dalle percentuali di breve termine. Marco ha reagito al dato, Sara lo ha usato come parte di un sistema più ampio.

Ignorare i volumi di scambio durante i rally iniziali

Un errore che vedo ripetere costantemente è non guardare quanta "forza" c'è dietro un movimento. Un rialzo dei prezzi con volumi bassi è come un castello di carte: basta un soffio di vento per farlo cadere. Spesso l'ottimismo di inizio anno è alimentato da scambi ridotti, tipici dei periodi festivi o post-festivi. Se vedi l'indice salire ma i volumi decrescere, significa che i grandi investitori non stanno partecipando al banchetto. Stanno guardando voi piccoli scannarvi per le briciole mentre loro preparano le posizioni corte.

Per capire davvero cosa succede, devi guardare i dati macroeconomici sottostanti. La produzione industriale, i dati sull'occupazione e il sentiment dei direttori degli acquisti (PMI) ti dicono molto di più sulla direzione futura rispetto a una riga verde su un grafico. Se i dati economici peggiorano ma la borsa sale, siamo davanti a una divergenza che prima o poi si chiuderà violentemente. Chi ha esperienza sa che queste divergenze possono durare più di quanto la tua solvibilità possa resistere, quindi non si tratta di scommettere contro il mercato, ma di non esporsi troppo quando la logica suggerisce prudenza.

La trappola dei dividendi e della tassazione italiana

In Italia abbiamo una particolarità che molti sottovalutano: la tassazione sulle rendite finanziarie al 26%. Se vendi in guadagno per "mettere al sicuro" il profitto dell'inizio anno, stai regalando un quarto della tua crescita allo Stato, interrompendo il potere dell'interesse composto. Molti investitori si fanno prendere dall'ansia di realizzare il profitto appena vedono un buon segno positivo nei primi cento giorni.

- Vendere troppo presto per paura di perdere il guadagno maturato.

- Non considerare l'imposta di bollo sul dossier titoli.

- Dimenticare che le minusvalenze hanno una scadenza di quattro anni.

- Ignorare la differenza tra rendimento lordo e netto dopo l'inflazione.

Ho visto portafogli che sembravano vincenti sulla carta trasformarsi in mediocri una volta sottratte tasse e commissioni di compravendita eccessive. Se muovi il tuo capitale dieci volte l'anno per inseguire ogni piccolo trend, stai lavorando per la tua banca, non per te stesso. La strategia migliore spesso è la più noiosa: scegliere asset di qualità e lasciarli lavorare, ignorando il rumore di fondo delle notizie quotidiane.

Controllo della realtà sulla tua strategia finanziaria

Smettiamola di raccontarci favole. Se pensi di poter battere il mercato leggendo tre articoli di finanza e guardando un grafico una volta a settimana, sei carne da macello per gli algoritmi di trading ad alta frequenza. Il successo negli investimenti non arriva da una intuizione geniale sull'andamento del prossimo mese, ma da una disciplina ferrea che la maggior parte delle persone non possiede.

Serve tempo, studio e una pelle molto dura. Dovrai accettare di vedere il tuo capitale diminuire temporaneamente del 10% o 20% senza perdere il sonno. Dovrai ignorare i consigli del cugino esperto e le "dritte" dell'ultimo momento su Telegram. La verità è che la maggior parte degli investitori privati farebbe meglio a comprare un indice diversificato e a non guardare il saldo per i prossimi dieci anni. Ma l'ego è una brutta bestia e ci spinge a credere di essere più intelligenti della media. Se non hai un metodo scritto, testato e che segui anche quando tutto crolla, non stai investendo: stai scommettendo al casinò, con la differenza che il casinò della borsa è aperto 24 ore su 24 e ha strumenti molto più sofisticati per svuotarti le tasche. Non c'è una via facile, non c'è una scorciatoia magica. C'è solo l'analisi fredda dei fatti e la pazienza di aspettare che il tempo dia ragione al valore, non al prezzo.