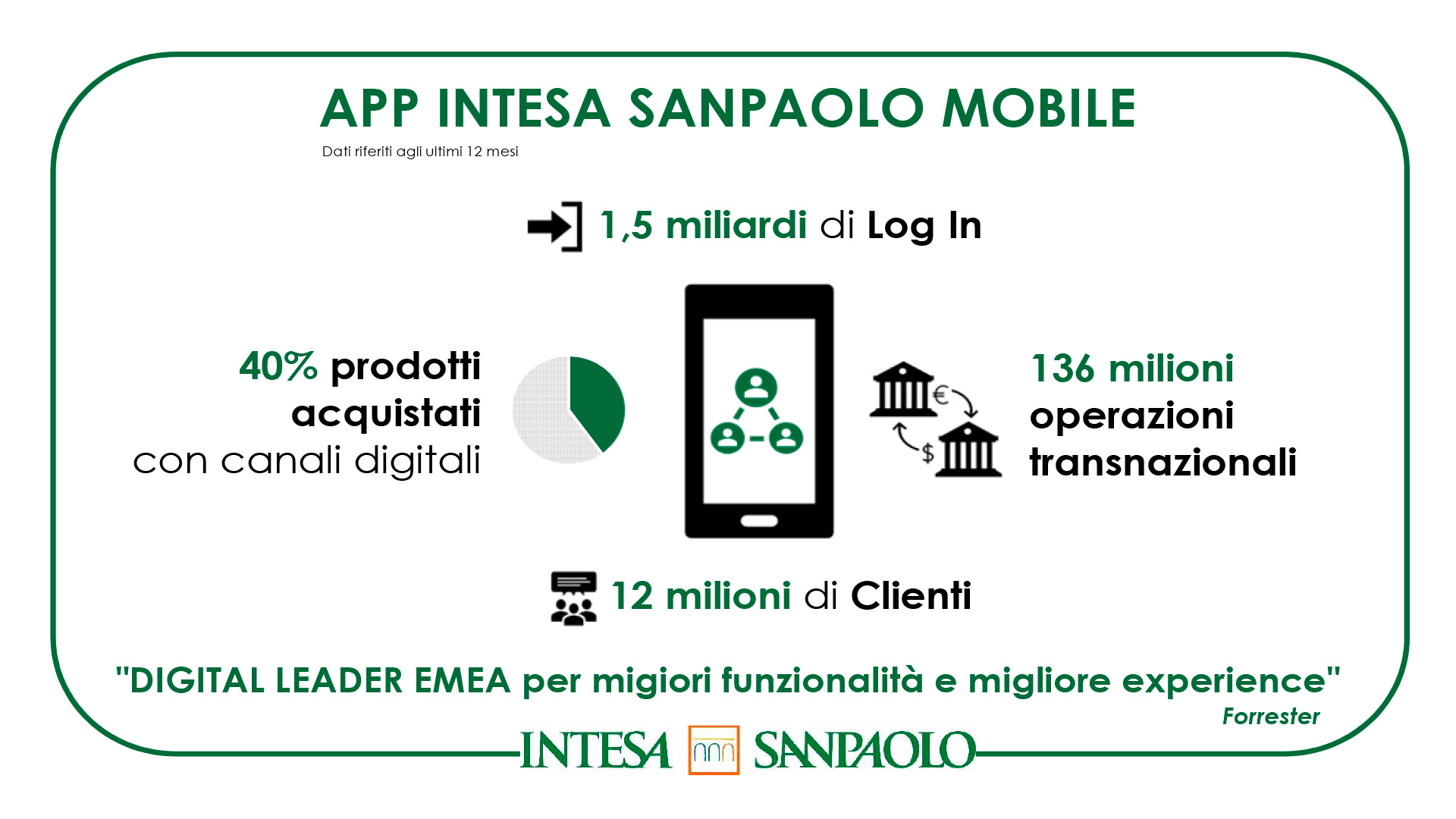

C'è una strana forma di miopia collettiva che ci colpisce ogni volta che sblocchiamo lo smartphone per controllare il saldo. Pensiamo che quell'icona colorata sul display sia solo un telecomando per i nostri soldi, un semplice strumento di consultazione che ci risparmia la fatica di camminare fino in filiale. La verità è molto più affilata. Quello che stringi tra le mani non è un accessorio, ma il centro di gravità di una mutazione genetica nel rapporto tra cittadino e capitale. Quando apri App Intesa San Paolo Mobile per la prima volta nella giornata, non stai solo accedendo a un servizio, stai entrando in un ecosistema chiuso che ha già deciso, attraverso algoritmi di analisi predittiva, quale sarà la tua prossima mossa finanziaria prima ancora che tu ne senta il bisogno. La saggezza convenzionale ci dice che queste piattaforme servono a darci libertà, ma se guardi bene dietro l'interfaccia pulita, ti accorgi che il sistema sta lavorando per rendere la banca invisibile e, proprio per questo, onnipresente e inevitabile.

Il mito dell'indipendenza digitale e App Intesa San Paolo Mobile

Il primo grande equivoco riguarda l'autonomia. Ci hanno venduto l'idea che gestire il denaro dal divano sia l'apice della sovranità personale. In realtà, stiamo assistendo a una centralizzazione del potere senza precedenti. Un tempo, per fare un'operazione complessa, dovevi parlare con un essere umano. Potevi negoziare, spiegare, persino convincere. Oggi, l'interazione è mediata da un software che non accetta sfumature. Se il sistema decide che il tuo profilo di rischio è cambiato, non c'è sorriso che tenga. L'uso costante di App Intesa San Paolo Mobile ha spostato il carico di lavoro dal dipendente della banca all'utente finale, che ora svolge gratuitamente compiti che un tempo richiedevano una professionalità specifica. Abbiamo accettato questo baratto in nome della velocità, ma il prezzo è la perdita di quel filtro umano che spesso fungeva da ammortizzatore nei momenti di crisi. La banca non è più un luogo fisico dove si va, è un processo algoritmico che vive in tasca e che analizza ogni tua spesa, ogni tua abitudine, ogni tuo vizio, trasformando la tua vita privata in un set di dati pronti per essere monetizzati attraverso offerte di prodotti assicurativi o prestiti pre-approvati.

Il design di questi strumenti è studiato nei minimi dettagli per ridurre la frizione. Meno fatica fai per spendere o investire, meno ci pensi. È la psicologia del "nudge", la spinta gentile che ti porta verso la direzione desiderata dall'istituto. Non è un caso che le funzioni di acquisto siano sempre a portata di pollice, mentre quelle di contestazione o di chiusura servizi richiedano spesso più passaggi o addirittura un ritorno alla realtà analogica. Questa asimmetria non è un errore di progettazione, è una scelta strategica consapevole. La comodità è la droga che rende accettabile la sorveglianza finanziaria totale. Se sai esattamente quanto hai speso per il caffè ogni mattina dell'ultimo mese, significa che lo sa anche il sistema, e quel dato ha un valore enorme nel mercato del credito moderno. La trasparenza che ricevi è solo una frazione della visibilità che cedi.

L'illusione della sicurezza e il fattore umano

Gli scettici della digitalizzazione estrema puntano spesso il dito contro i rischi informatici, citando attacchi hacker o furti d'identità. È un argomento forte, ma centra solo metà del bersaglio. Il vero rischio non è il pirata informatico che buca i server di un colosso bancario europeo. Quel tipo di sicurezza è oggi ai massimi livelli storici, con protocolli di crittografia che rendono l'accesso non autorizzato ai dati grezzi quasi impossibile per chiunque non abbia risorse statali. Il punto debole rimane, come sempre, l'uomo. La vulnerabilità risiede nel modo in cui l'interfaccia ci induce a abbassare la guardia. La familiarità con lo strumento crea un falso senso di invulnerabilità. Quando tutto è a portata di tocco, tendiamo a prestare meno attenzione ai dettagli, alle autorizzazioni che concediamo, ai messaggi che riceviamo. La truffa moderna non passa per codici complessi, ma per la manipolazione psicologica: il phishing e lo spoofing prosperano proprio perché siamo stati addestrati a fidarci ciecamente dell'ambiente digitale della nostra banca.

Ho parlato con consulenti che vedono ogni giorno le conseguenze di questa fiducia malriposta. La digitalizzazione ha creato una barriera psicologica. Se vedi un numero che scende su uno schermo, l'impatto emotivo è diverso rispetto al vedere il portafoglio che si svuota fisicamente. Questo distacco dalla realtà materiale del denaro è il cuore della nuova economia del debito. Le piattaforme sono progettate per essere gratificanti, quasi ludiche. I grafici colorati, le notifiche push che ti dicono che hai risparmiato dieci euro, le icone accattivanti: tutto concorre a trasformare la finanza in un videogioco dove però i punti persi sono reali e spesso difficili da recuperare. La banca moderna non vuole più essere il severo custode dei tuoi risparmi, vuole essere il tuo compagno di shopping intelligente, colui che ti sussurra all'orecchio che puoi permetterti quel viaggio anche se il saldo dice il contrario, magari offrendoti una rateizzazione istantanea con un clic.

La morte della filiale e la nascita del cliente algoritmo

Si dice spesso che la chiusura delle filiali fisiche sia un danno per i piccoli centri e per gli anziani. È vero, ma è solo la punta dell'iceberg di una trasformazione più profonda. La scomparsa del bancone segna la fine del credito basato sulla conoscenza personale e l'inizio del regno dei modelli statistici. Se un tempo il direttore di banca poteva scommettere su un giovane imprenditore perché ne conosceva la famiglia e la dedizione al lavoro, oggi il giudizio è affidato a un software che non vede volti, ma solo flussi di cassa. Questa de-umanizzazione è il risultato diretto della migrazione verso canali digitali. Ogni operazione effettuata tramite App Intesa San Paolo Mobile alimenta un database che decide la tua affidabilità creditizia secondo criteri che non ti verranno mai spiegati del tutto. Sei diventato un punteggio, un rating che fluttua in base a variabili che sfuggono al tuo controllo diretto.

Questa tendenza non è esclusiva dell'Italia, ma nel nostro contesto assume toni particolari. Il risparmio privato degli italiani è uno dei più alti al mondo, una torta gigantesca a cui i grandi gruppi bancari devono accedere con ogni mezzo. L'automazione dei servizi non serve solo a tagliare i costi del personale, ma a standardizzare il comportamento della clientela. Se tutti usano lo stesso strumento, tutti diventano prevedibili. La prevedibilità è il bene più prezioso per i mercati finanziari. Un cliente che agisce secondo schemi prefissati è un cliente che non riserva sorprese negative nei bilanci trimestrali. La tecnologia, quindi, non viene implementata per servire te, ma per inquadrare te all'interno di un modello di business che deve essere scalabile e privo di attriti.

Le persone credono di avere il controllo perché possono spostare fondi in pochi secondi mentre aspettano l'autobus. In realtà, quel gesto è la conferma della loro dipendenza da un'infrastruttura su cui non hanno alcuna voce in capitolo. Se domani le condizioni di utilizzo cambiassero radicalmente, o se l'interfaccia venisse modificata per nascondere determinate opzioni, la maggior parte degli utenti si limiterebbe ad adattarsi, vittima della "path dependency". Siamo talmente abituati alla comodità del digitale che l'alternativa — tornare in una filiale fisica, aspettare il proprio turno, firmare documenti cartacei — ci sembra un incubo burocratico. Questa percezione di inferiorità del mondo fisico è il più grande successo del marketing bancario degli ultimi vent'anni. Abbiamo confuso l'efficienza con la libertà, e ora stiamo scoprendo che la prima può essere usata per limitare la seconda.

L'evoluzione della finanza non si fermerà certo alle notifiche sullo smartphone. Siamo all'alba di un'integrazione ancora più spinta, dove l'intelligenza artificiale non si limiterà a eseguire i nostri ordini, ma inizierà a gestire attivamente il nostro patrimonio in autonomia, giustificando ogni azione con la massimizzazione del rendimento. Già oggi vediamo i primi segnali di questa delega totale. Ci fidiamo degli algoritmi di investimento automatizzati perché non abbiamo il tempo o la competenza per analizzare i mercati. Ma affidare i propri risparmi a un codice significa accettare la logica di chi quel codice lo ha scritto. E la logica di una banca, per quanto possa essere presentata come etica o vicina al cliente, resta sempre quella del profitto e della gestione del rischio per i propri azionisti.

In questo scenario, il cittadino medio si trova in una posizione di estrema debolezza informativa. Pensiamo di sapere tutto perché abbiamo i grafici in tempo reale, ma non sappiamo nulla dei criteri di selezione che stanno dietro quei dati. Siamo spettatori di una partita di cui vediamo solo il punteggio finale, senza conoscere le regole che lo determinano. La banca è diventata un'entità gassosa, che si infila in ogni fessura della nostra vita quotidiana attraverso le notifiche, le mail e i messaggi in-app. Non c'è più un confine netto tra il tempo del lavoro, quello del consumo e quello della gestione finanziaria. Tutto si fonde in un flusso continuo di transazioni che la tecnologia rende indolori, quasi invisibili.

La sfida del futuro non sarà avere app più veloci o più sicure, ma recuperare una consapevolezza critica rispetto a ciò che queste piattaforme rappresentano veramente. Non sono semplici strumenti, sono filosofie di gestione della vita umana tradotte in righe di codice. Ogni volta che interagisci con il tuo conto online, stai partecipando a un esperimento di massa sulla resilienza dell'individuo di fronte all'automazione del giudizio. La vera alfabetizzazione finanziaria oggi non consiste nel sapere cos'è un'obbligazione, ma nel capire come l'interfaccia che usi ogni giorno stia modellando i tuoi desideri e le tue paure per scopi che non sono i tuoi.

La comodità è l'armatura invisibile sotto la quale il potere finanziario ha smesso di chiederci il permesso per gestire le nostre esistenze, trasformando il nostro consenso in un semplice tocco involontario su un vetro retroilluminato.