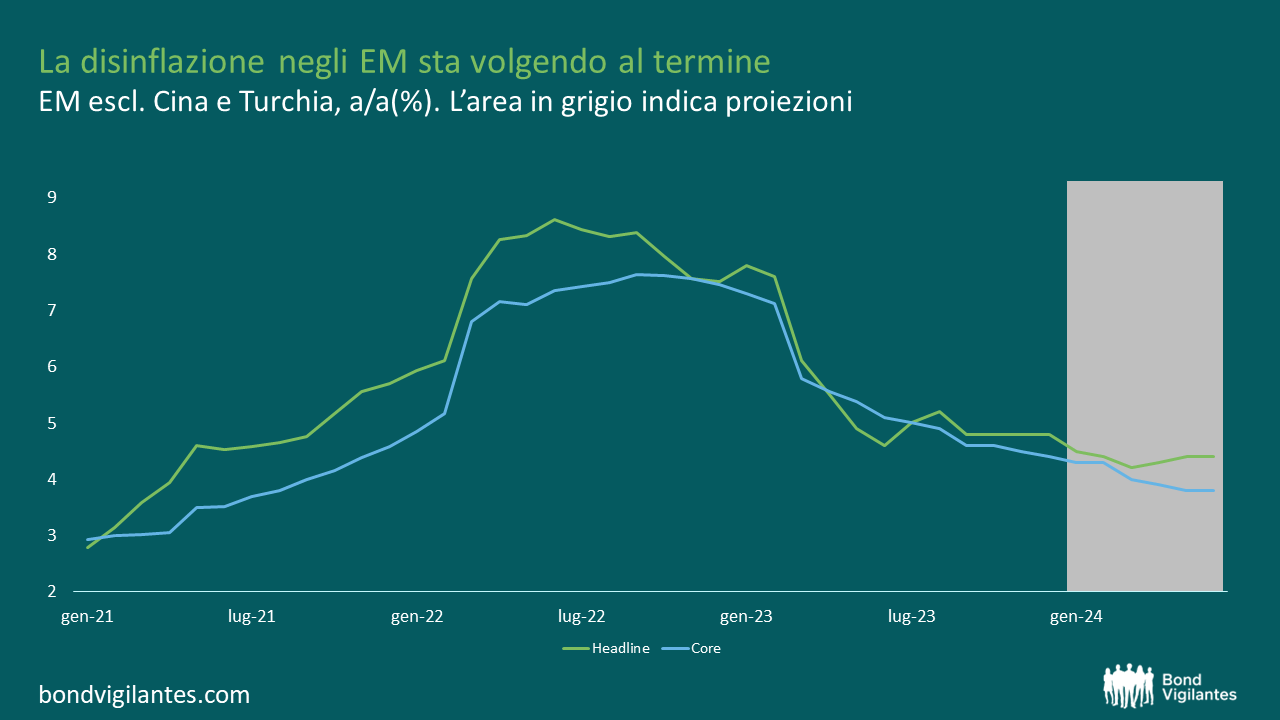

Ho visto investitori esperti sbiancare davanti al monitor dopo aver controllato il rendimento del proprio portafoglio a sei mesi dall'acquisto. La scena è quasi sempre la stessa: hanno comprato Arca Bond Paesi Emergenti P convinti che il rendimento cedolare del 5% o 6% fosse un porto sicuro in un mondo di tassi a zero, per poi scoprire che il valore della quota era sceso del 12% in tre settimane a causa di una svalutazione valutaria in un paese di cui non sapevano nemmeno collocare la capitale sulla mappa. Non è sfortuna. È ignoranza tecnica travestita da ottimismo. Quando entri in questo settore senza capire che il rischio di credito è l'ultimo dei tuoi problemi, stai essenzialmente scommettendo sulla stabilità geopolitica globale con i soldi della tua pensione. Il problema non è lo strumento in sé, ma l'illusione che i mercati emergenti si comportino come un BTP più generoso. Non lo fanno. Mai.

L'errore fatale di ignorare il rischio di cambio in Arca Bond Paesi Emergenti P

L'errore più costoso che puoi commettere è guardare solo il tasso di interesse nominale. Molti sottoscrittori entrano in questa classe di attività attratti da cedole che sembrano incredibili rispetto ai titoli di stato europei. Ma ecco la realtà che ho visto colpire duramente i risparmiatori: se il fondo investe in titoli denominati in valuta locale, come il real brasiliano o la lira turca, il tuo rendimento non dipende dalla capacità dell'emittente di pagare, ma dalla forza di quella valuta rispetto all'euro.

Ho gestito situazioni in cui un titolo di stato emergente pagava il 9% di interesse, ma la valuta locale perdeva il 20% contro l'euro nello stesso anno. Il risultato? Una perdita netta dell'11% nonostante l'emittente fosse puntualissimo nei pagamenti. Se non capisci la differenza tra debito in "hard currency" (dollari o euro) e "local currency", stai volando alla cieca. Molti investitori retail non controllano nemmeno la composizione valutaria del fondo prima di firmare. Si fidano del nome sulla brochure e poi si lamentano quando la volatilità esplode.

La soluzione non è evitare i mercati emergenti, ma dimensionare la posizione sapendo che stai comprando volatilità valutaria, non solo credito. Se la tua tolleranza al rischio è bassa, non puoi avere più del 5% del tuo capitale esposto a fluttuazioni del genere. Invece, vedo portafogli sbilanciati dove questa componente occupa il 20% o il 30% perché "bisogna diversificare". Questa non è diversificazione; è un invito al disastro finanziario quando il dollaro si rafforza improvvisamente e drena liquidità da ogni mercato in via di sviluppo.

Confondere la liquidità del fondo con la liquidità dei titoli sottostanti

Questo è un punto tecnico che quasi nessuno ti spiega in banca. Tu puoi vendere le tue quote di Arca Bond Paesi Emergenti P ogni giorno, ma i titoli che il fondo detiene in pancia — magari obbligazioni societarie dell'Indonesia o del Messico — non sono altrettanto facili da smobilizzare in momenti di panico.

Dalla mia esperienza, nei momenti di crisi sistemica, gli spread tra prezzo di acquisto e prezzo di vendita di questi titoli si allargano in modo mostruoso. Ho visto mercati dove non c'era letteralmente nessuno disposto a comprare, se non a prezzi da liquidazione fallimentare. Il gestore del fondo deve gestire i riscatti di migliaia di investitori spaventati proprio quando vendere i titoli è più difficile. Questo si traduce in un calo del valore della quota che è spesso superiore alla reale perdita di valore dei sottostanti.

Il consiglio pratico è semplice: non investire mai soldi che potrebbero servirti nei prossimi 24-36 mesi in questa tipologia di strumenti. Se pensi di usare questo investimento come un salvadanaio per le emergenze, hai già perso. Questi fondi richiedono tempi di recupero lunghi perché devono assorbire gli shock di liquidità che ciclicamente colpiscono le economie meno sviluppate. Non è un errore dello strumento, è la natura stessa del mercato in cui opera.

La trappola della diversificazione geografica cieca

Molti pensano che avere cento emittenti diversi nel fondo li protegga. Non è così. Nei mercati emergenti esiste un fenomeno chiamato "contagio". Se la Russia entra in crisi o se la Cina rallenta bruscamente, gli investitori istituzionali vendono tutto ciò che è etichettato come "emergenti" per coprire le perdite o ridurre il rischio, a prescindere dalla qualità del singolo paese. Ho visto obbligazioni del Cile, che ha conti pubblici solidissimi, crollare solo perché c'era instabilità politica in un altro continente. Non puoi scappare da questa correlazione forzata attraverso la semplice diversificazione numerica.

Credere che il rating sia una garanzia di stabilità

Un altro errore che ho visto ripetersi per anni riguarda l'affidamento eccessivo ai giudizi delle agenzie di rating come Moody's o Standard & Poor's. Un titolo classificato come "Investment Grade" in un paese emergente non ha la stessa stabilità di un titolo pari grado negli Stati Uniti o in Germania. Le condizioni macroeconomiche in queste regioni possono cambiare con una velocità che i modelli di rating non riescono a catturare in tempo reale.

Spesso le agenzie arrivano tardi. Declassano un paese quando il mercato ha già venduto tutto e i prezzi sono già ai minimi. Se aspetti il cambio di rating per uscire da una posizione, sei l'ultimo della fila che cerca di scappare da un edificio in fiamme. La soluzione è guardare indicatori più rapidi, come il costo dei Credit Default Swaps (CDS). Se il costo per assicurarsi contro il default di un paese inizia a salire, poco importa se il rating ufficiale è ancora rassicurante. I prezzi delle obbligazioni scenderanno comunque.

In questo contesto, l'approccio corretto non è cercare il rendimento più alto, ma quello più sostenibile. Spesso i titoli con i rendimenti più succosi sono quelli di paesi con un'inflazione fuori controllo o un debito estero insostenibile. Preferire emittenti con riserve valutarie solide e un bilancio commerciale in attivo è l'unico modo per non trovarsi con carta straccia in mano dopo un colpo di stato o una crisi valutaria improvvisa.

Confronto reale: l'approccio dell'amatore contro quello del professionista

Per capire meglio come si muovono i soldi veri, guardiamo un esempio illustrativo basato su dinamiche che ho osservato spesso nel corso di un decennio.

Approccio dell'amatore: L'investitore vede che i mercati azionari sono cari e decide di spostare 50.000 euro su un fondo obbligazionario ad alto rendimento. Sceglie un prodotto focalizzato sui paesi emergenti perché ha letto su una rivista che "il futuro è in Asia e America Latina". Compra durante una fase di calma piatta, quando la volatilità è ai minimi storici. Non controlla se il fondo è esposto a valute locali o al dollaro. Quando scoppia una crisi in un paese periferico, diciamo il Sudafrica, vede il suo investimento scendere del 5% in tre giorni. Preso dal panico, vende tutto proprio sul minimo, consolidando una perdita di 2.500 euro più le commissioni di uscita, convinto che il mercato stia per azzerarsi.

Approccio del professionista: L'investitore professionale sa che i mercati emergenti sono ciclici e brutali. Entra con una quota frazionata, magari il 3% del portafoglio totale, consapevole che Arca Bond Paesi Emergenti P servirà come motore di rendimento nel lungo periodo, non come stabilizzatore. Prima di investire, controlla il ciclo del dollaro. Sa che se la Federal Reserve alza i tassi, i mercati emergenti soffriranno. Invece di scappare durante il crollo del 5%, ha già pronti della liquidità per incrementare la posizione, perché ha analizzato che il contagio è emotivo e non fondamentale. Mantiene la posizione per cinque anni, incassando le cedole e reinvestendole, finendo con un rendimento composto che batte l'inflazione e le obbligazioni core europee.

La differenza non sta nello strumento usato, ma nella comprensione della sua funzione. Il primo cercava un sostituto del conto deposito, il secondo cercava un asset di crescita con una consapevolezza cinica del rischio.

Sottovalutare l'impatto dei costi di gestione e delle commissioni

In un fondo obbligazionario, i costi di gestione sono il tuo nemico numero uno. Se il fondo ha un costo annuo del 1,5% o 2%, e il rendimento atteso dei titoli sottostanti è del 5%, ti rendi conto che stai lasciando al gestore e alla banca quasi la metà del tuo guadagno potenziale? Ho visto persone restare in fondi inefficienti per anni solo perché non avevano mai calcolato l'impatto composto di quelle commissioni apparentemente piccole.

Nei mercati emergenti, la gestione attiva ha un senso perché un bravo gestore può evitare i default e selezionare i paesi migliori. Tuttavia, questo valore aggiunto deve essere superiore al costo che paghi. Se il fondo si limita a seguire un indice passivo ma ti addebita commissioni da gestione "star", ti stanno rubando rendimento ogni singolo giorno. Controlla sempre il Total Expense Ratio (TER). Se è troppo alto rispetto alla categoria, stai partendo per una maratona con uno zaino pieno di pietre sulle spalle.

Non aver paura di confrontare il rendimento del tuo fondo con un ETF equivalente sui mercati emergenti. Se dopo tre anni il fondo a gestione attiva non ha battuto l'indice di riferimento al netto delle commissioni, non c'è motivo di restare. La fedeltà a un prodotto finanziario non paga mai; paga solo l'efficienza.

Il mito del "buy and hold" applicato ai bond emergenti

Esiste questa idea pericolosa secondo cui le obbligazioni si tengono fino a scadenza e non si perde mai. Questo vale, forse, per un titolo di stato tedesco se lo compri all'emissione, ma non per un fondo di bond emergenti. In questo settore, la gestione del ciclo è fondamentale.

Ho visto investitori tenere posizioni per dieci anni e trovarsi con un rendimento totale vicino allo zero perché hanno attraversato tre crisi valutarie senza mai ribilanciare. In Arca Bond Paesi Emergenti P e prodotti simili, la strategia "compra e dimentica" può essere un suicidio finanziario. Devi avere delle soglie di uscita o, almeno, una strategia di ribilanciamento automatico.

Quando i mercati emergenti hanno corso molto e i rendimenti (yield) sono scesi ai minimi storici, il rischio aumenta esponenzialmente. In quei momenti, il professionista riduce l'esposizione. L'amatore, invece, entra perché vede i rendimenti passati a doppia cifra. È l'esatto opposto di quello che dovresti fare. Comprare quando tutti sono entusiasti e i premi per il rischio sono bassi è il modo più veloce per trovarsi incastrati in un trend ribassista pluriennale.

Controllo della realtà

Smettiamola di girarci intorno: investire in obbligazioni dei paesi in via di sviluppo non è un modo facile per fare soldi senza rischi. Se cerchi la sicurezza assoluta, questo non è il posto per te. I mercati emergenti sono una discarica di volatilità dove i piccoli risparmiatori vengono spesso usati come liquidità d'uscita dai grandi fondi hedge durante le crisi.

Per avere successo in questo ambito serve uno stomaco forte e una disciplina ferrea. Non puoi permetterti di controllare il prezzo ogni giorno se non hai la freddezza di agire con razionalità. La verità è che la maggior parte delle persone non dovrebbe possedere questi titoli in modo diretto o concentrato. Sono strumenti che servono a dare un "turbo" al portafoglio, ma solo se la base è solida e composta da asset molto meno volatili.

Se non sei disposto a vedere il tuo investimento perdere il 10% in un mese a causa di una decisione politica presa dall'altra parte del globo, chiudi questa pagina e compra un fondo monetario. Se invece decidi di restare, fallo con gli occhi aperti: dimensiona la posizione in modo che un crollo non ti tolga il sonno, monitora i costi come un falco e non innamorarti mai di una cedola alta. Il rendimento è sempre un premio per un rischio che stai correndo; se non vedi il rischio, significa che sei tu la preda.