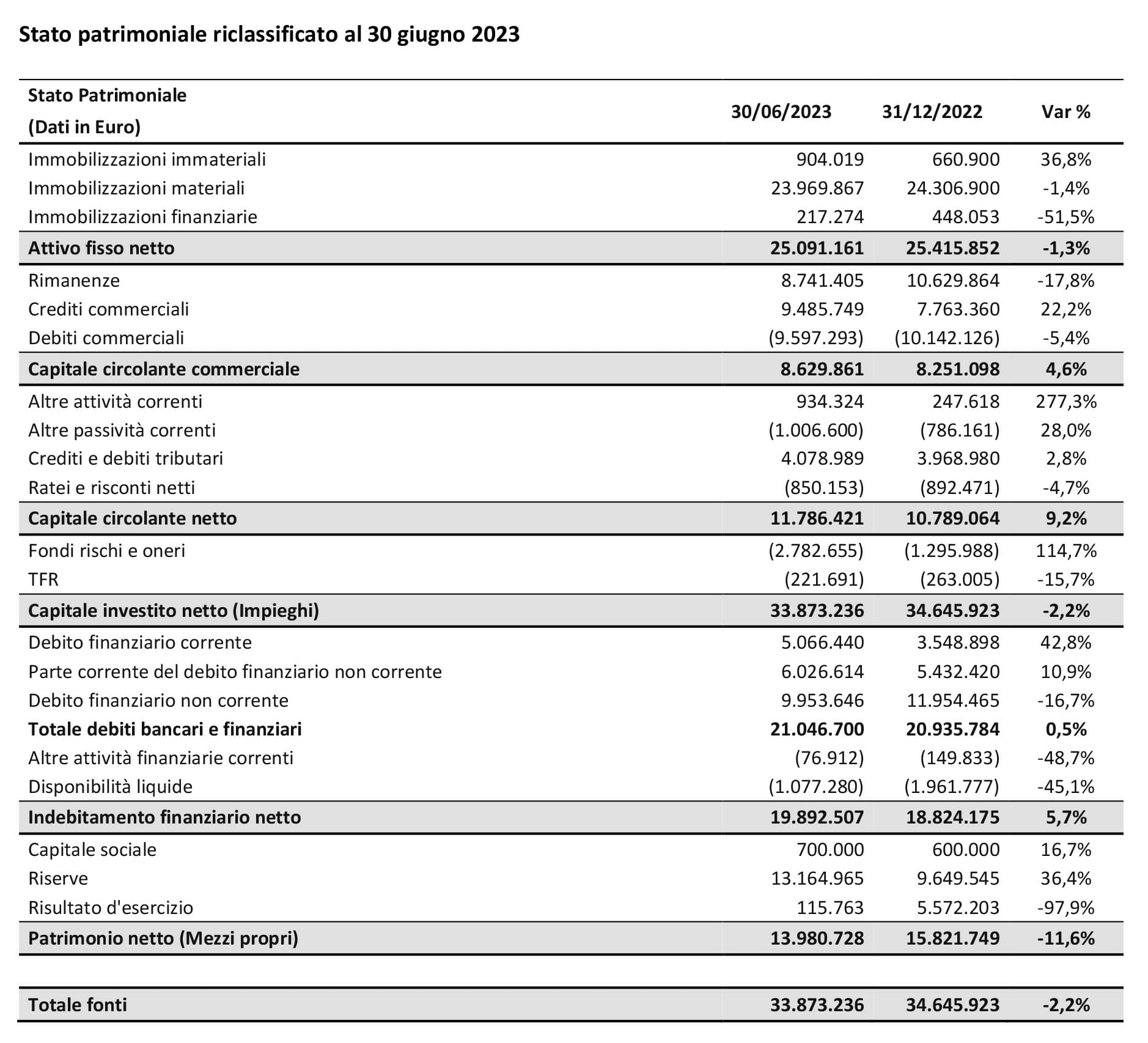

Il risparmiatore italiano medio vive con un paradosso piantato nel cuore del portafoglio: ama l'idea di sostenere il proprio Paese ma trema ogni volta che lo spread sale sopra i duecento punti base. Spesso, questa tensione viene risolta da prodotti confezionati per solleticare l'orgoglio nazionale e la fame di sgravi fiscali, come nel caso di Arca Economia Reale Bilanciato Italia 30 Pir. Si entra in banca cercando protezione e si esce convinti di aver fatto del bene alle piccole e medie imprese locali, portandosi a casa un pezzo di economia reale con il paracadute della detassazione. Ma la narrazione che circonda questi strumenti è spesso infarcita di una retorica che nasconde una verità più ruvida. Crediamo di finanziare il futuro di una startup innovativa o di un'eccellenza della manifattura, mentre in realtà stiamo spesso comprando un derivato di un sistema bancario che cerca solo di riciclare il proprio rischio verso il mercato retail. Il mito del Piano Individuale di Risparmio come motore della rinascita industriale è, a guardarlo bene, un vestito troppo largo per un corpo che fa fatica a muoversi.

La trappola della diversificazione apparente

C'è questa idea diffusa che inserire un pizzico di Italia nel proprio piano di accumulo sia un dovere morale, quasi una forma di investimento a chilometro zero. Si pensa che, essendo vicini alle aziende in cui si investe, si abbia una comprensione migliore del rischio. Non c'è niente di più falso. L'illusione della vicinanza è uno dei bias più pericolosi in finanza. Quando scegli un fondo bilanciato focalizzato sul mercato interno, non stai solo scommettendo sulla capacità produttiva delle aziende di Brescia o di Treviso, stai scommettendo sulla stabilità politica di Roma e sulla benevolenza della Banca Centrale Europea. Il rischio di concentrazione è il convitato di pietra di ogni discussione sui PIR. Spesso il sottoscrittore non si rende conto che la componente azionaria, sebbene limitata, si muove in sincrono con quella obbligazionaria nello scenario peggiore: quello di una crisi del debito sovrano.

Se i titoli di Stato soffrono, le aziende italiane soffrono di più, perché il loro costo del finanziamento è legato a doppio filo a quello del Paese. Quindi, quel bilanciamento che dovrebbe proteggerti è in realtà un'arma a doppio taglio. Mi è capitato spesso di parlare con consulenti che descrivono questi strumenti come una via di mezzo sicura, una sorta di zona grigia confortevole tra il rischio puro e la stagnazione della liquidità. Ma la sicurezza non nasce dal nome del fondo o dalla sua missione dichiarata, nasce dalla qualità degli attivi sottostanti. Se l'indice sottostante è composto per una larga fetta da istituti finanziari che detengono a loro volta debito pubblico, il cerchio si chiude in modo pericoloso. Non stai diversificando, stai raddoppiando la scommessa sullo stesso cavallo, sperando che non zoppichi proprio sul rettilineo finale.

La gestione attiva dentro Arca Economia Reale Bilanciato Italia 30 Pir

Per capire come si muovono i capitali in questo ambito, bisogna guardare oltre la superficie delle brochure patinate. Arca Economia Reale Bilanciato Italia 30 Pir rappresenta un tentativo di bilanciare la fame di rendimento con la prudenza necessaria a chi non vuole vedere il proprio capitale oscillare come una bandiera al vento. Ma qui sorge il problema della gestione attiva e dei costi che essa comporta. In un mondo dove gli indici globali corrono grazie ai colossi tecnologici americani, restare ancorati al listino milanese richiede una maestria che pochi gestori riescono a dimostrare con costanza. La struttura di questi fondi impone vincoli legislativi rigidi: bisogna investire una quota precisa in aziende domestiche, e una parte di questa deve andare a società che non appartengono ai grandi indici principali. Questo limite, pensato per aiutare le piccole imprese, finisce spesso per creare una distorsione dei prezzi.

Troppi soldi inseguono troppe poche aziende quotate di qualità. Il risultato è che i prezzi di queste piccole realtà si gonfiano non per merito industriale, ma per necessità regolamentare dei fondi stessi. Io chiamo questo fenomeno il paradosso della scarsità forzata. Se un gestore è obbligato a comprare, il venditore ha sempre il coltello dalla parte del manico. Il risparmiatore paga questo premio di scarsità sotto forma di commissioni di gestione che mangiano gran parte del beneficio fiscale promesso dallo Stato. Se risparmi il 26% di tasse sulle plusvalenze dopo cinque anni, ma paghi ogni anno una commissione che è superiore di un punto percentuale rispetto a un ETF passivo, alla fine del quinquennio il vantaggio fiscale è evaporato nelle tasche della società di gestione. La matematica non mente, anche se il marketing prova a distrarci con i colori del tricolore.

Il miraggio dei benefici fiscali e la realtà del mercato

Lo Stato ti dice: tieni i soldi lì per cinque anni e non pagherai tasse sul guadagno. Suona come un affare incredibile. Chi non vorrebbe evitare di regalare un quarto dei propri profitti all'erario? Il problema è che per avere una plusvalenza da detassare, devi prima avere una plusvalenza. Molti investitori si concentrano così tanto sul risparmio fiscale da dimenticare l'obiettivo primario dell'investimento: la crescita del capitale. Negli ultimi dieci anni, il mercato azionario italiano ha sottoperformato quasi ogni altro mercato sviluppato. Scegliere un investimento solo perché è esentasse è come comprare una macchina che non cammina solo perché non paghi il bollo. Certo, non paghi la tassa, ma non vai da nessuna parte.

Le statistiche dell'industria del risparmio gestito mostrano che la permanenza media in un fondo è spesso inferiore ai cinque anni necessari per ottenere il beneficio PIR. Le persone si spaventano alla prima correzione seria del mercato e vendono, perdendo così sia il capitale che il diritto all'agevolazione fiscale. È un meccanismo psicologico perverso. Lo strumento è progettato per il lungo termine, ma la volatilità del sistema Italia induce a comportamenti di breve periodo. Gli esperti spesso citano la stabilità del risparmio italiano come una risorsa, ma questa stabilità viene messa a dura prova quando il contesto macroeconomico si fa cupo. In quei momenti, il fatto che il tuo fondo investa nell'economia reale diventa un peso, perché l'economia reale è la prima a fermarsi quando il credito si stringe e i consumi calano.

L'illusione della resilienza nel comparto bilanciato

All'interno di un portafoglio che cerca l'equilibrio, la quota del 30% azionario sembra una scelta prudente. Permette di partecipare ai rialzi senza esporsi totalmente ai crolli. Ma la resilienza è un concetto relativo. In Italia, la componente obbligazionaria di questi fondi è spesso pesantemente sbilanciata verso i titoli di Stato o le obbligazioni corporate di grandi player nazionali come Eni o Enel. Di nuovo, torniamo al tema della correlazione. Se scoppia una crisi geopolitica che colpisce l'Europa, o se l'inflazione morde più del previsto, i tassi salgono e i prezzi delle obbligazioni scendono. Contemporaneamente, le azioni perdono valore. Il bilanciamento promesso si trasforma in una caduta sincronizzata.

Ho visto portafogli definiti prudenti perdere il 10% in pochi mesi, lasciando gli investitori sbalorditi. Come è possibile, si chiedono, se ero bilanciato? La risposta sta nella qualità del legame tra le diverse classi di attività. Se tutto ciò che possiedi dipende dallo stesso ecosistema economico, non sei protetto, sei solo seduto su diverse sedie all'interno dello stesso edificio in fiamme. La vera protezione deriva dalla diversificazione geografica e valutaria, esattamente ciò che questi prodotti limitano per definizione legislativa. Non si tratta di essere pessimisti sull'Italia, ma di essere realisti sulla gestione del rischio. Un buon investitore è un cittadino del mondo, non un patriota del portafoglio.

Oltre il dogma del supporto alle piccole e medie imprese

Sostenere le PMI è il mantra che giustifica l'esistenza di questi prodotti. Si dice che portando i capitali dei privati verso le aziende meno capitalizzate si favorisca la crescita e l'occupazione. È un obiettivo nobile, ma la realtà operativa è più complessa. Molte delle aziende che finiscono nei panieri di questi fondi sono già consolidate e avrebbero accesso al credito anche senza lo strumento dei PIR. Le vere startup, quelle che cambiano le regole del gioco, raramente arrivano alla quotazione sui mercati dove questi fondi possono operare con facilità. Il risultato è un afflusso di capitali verso aziende di media dimensione che spesso usano quei soldi per operazioni di finanza straordinaria o per riacquistare azioni proprie, piuttosto che per investimenti produttivi reali.

Il legame tra il tuo investimento in Arca Economia Reale Bilanciato Italia 30 Pir e la creazione di nuovi posti di lavoro in una fabbrica di robotica a Bologna è molto più tenue di quanto la pubblicità voglia farti credere. Il mercato dei capitali italiano soffre di una cronica mancanza di profondità. Ci sono poche aziende quotate rispetto alla taglia dell'economia. Quando forzi miliardi di euro di risparmio privato in un imbuto così stretto, crei inefficienze. I prezzi si staccano dai fondamentali. Questo è il vero rischio per il risparmiatore: comprare a prezzi gonfiati a causa di una bolla normativa. Quando il flusso di nuovi sottoscrittori rallenta, o quando le regole cambiano, quelle valutazioni possono sgonfiarsi rapidamente, lasciando in mano ai ritardatari un pugno di mosche detassate.

La gestione dei costi e il peso nascosto sulla performance

Non si parla mai abbastanza di quanto costi realmente mantenere un fondo di questo tipo. Tra commissioni di gestione, costi di transazione e oneri amministrativi, la fetta che rimane al sottoscrittore si assottiglia ogni giorno di più. In Italia abbiamo alcune delle commissioni di gestione più alte d'Europa per i prodotti distribuiti tramite reti bancarie. Il conflitto di interessi è evidente: la banca che ti consiglia il prodotto è spesso parte dello stesso gruppo che lo gestisce. Ti vendono la soluzione a un problema che loro stessi hanno contribuito a creare, ovvero la mancanza di rendimento dei tuoi risparmi sul conto corrente.

Ti dicono che la gestione attiva serve a navigare l'incertezza, ma la storia ci insegna che la maggior parte dei gestori attivi non riesce a battere il proprio benchmark di riferimento nel lungo periodo, specialmente al netto dei costi. Se paghi il 2% all'anno per un fondo bilanciato, stai partendo con una zavorra pesantissima. Per battere un semplice portafoglio passivo che costa lo 0,2%, il tuo gestore deve essere un genio della finanza ogni singolo anno. E i geni, nel mondo reale, sono merce rara. Molto spesso, la gestione attiva si limita a copiare l'indice con piccole variazioni tattiche che servono più a giustificare la parcella che a generare valore per te. È una danza immobile dove l'unico che si muove davvero è il denaro, che fluisce costantemente dal tuo conto a quello della società di gestione.

L'architettura del risparmio consapevole

Quindi, cosa resta al risparmiatore che vuole davvero fare la differenza per il proprio futuro senza cadere nelle trappole della retorica nazionale? La consapevolezza è l'unica difesa. Bisogna smettere di guardare agli investimenti come a un atto di fede o di appartenenza. L'economia reale non è un'astrazione contenuta in un prospetto informativo; è fatta di aziende che devono competere su mercati globali, affrontare la transizione energetica e gestire catene di approvvigionamento complesse. Un fondo che si limita ai confini nazionali è intrinsecamente miope. Se vuoi investire in Italia, fallo con gli occhi aperti, sapendo che stai assumendo un rischio specifico molto alto.

Usa questi strumenti per quello che sono: una piccola componente tattica di un portafoglio molto più ampio e diversificato a livello internazionale. Non lasciare che lo sconto fiscale guidi le tue decisioni patrimoniali. Un pessimo investimento resta un pessimo investimento anche se lo Stato non ti chiede il pizzo sul rendimento. La vera libertà finanziaria non si ottiene accumulando bonus o agevolazioni, ma costruendo una strategia che possa resistere anche se l'Italia dovesse affrontare un altro decennio di crescita zero. Il sistema bancario ha bisogno dei tuoi depositi per alimentare la sua macchina, ma tu non hai l'obbligo di essere il carburante di un motore inefficiente.

Verso una nuova visione dell'investimento domestico

Dobbiamo ribaltare la prospettiva. Investire nel proprio Paese dovrebbe essere il risultato di un'analisi di convenienza, non di una spinta emotiva o fiscale. Se le aziende italiane sono forti, attireranno capitali da tutto il mondo, non solo dai risparmiatori locali intrappolati nei PIR. La forza di un'economia si misura dalla sua capacità di essere attraente per gli investitori esteri, non dalla capacità dello Stato di recintare il risparmio domestico. Quando guardi al tuo estratto conto e vedi la quota investita nel territorio, chiediti se avresti comprato quelle stesse aziende se fossero state tedesche o americane, senza lo sconto fiscale. Se la risposta è no, allora stai sacrificando la tua sicurezza finanziaria sull'altare di un beneficio illusorio.

Il mercato finanziario è un luogo spietato che non fa sconti alla nostalgia o al senso di appartenenza. La lezione che dobbiamo imparare è che la protezione del risparmio passa per la sua fuga dai confini troppo stretti, cercando opportunità dove c'è crescita reale e non solo sussidiata. Il futuro dei tuoi risparmi non può dipendere esclusivamente dalle sorti di un unico listino azionario o dalla stabilità di un solo governo, perché la vera sovranità monetaria e finanziaria si esercita diversificando i propri interessi il più lontano possibile da ogni singolo punto di rottura sistemico.

Investire nell'Italia è un atto di coraggio che richiede una strategia globale, poiché la salute del tuo portafoglio non si misura dalla vicinanza geografica delle aziende che possiedi, ma dalla loro capacità di prosperare in un mondo che non parla solo la tua lingua.