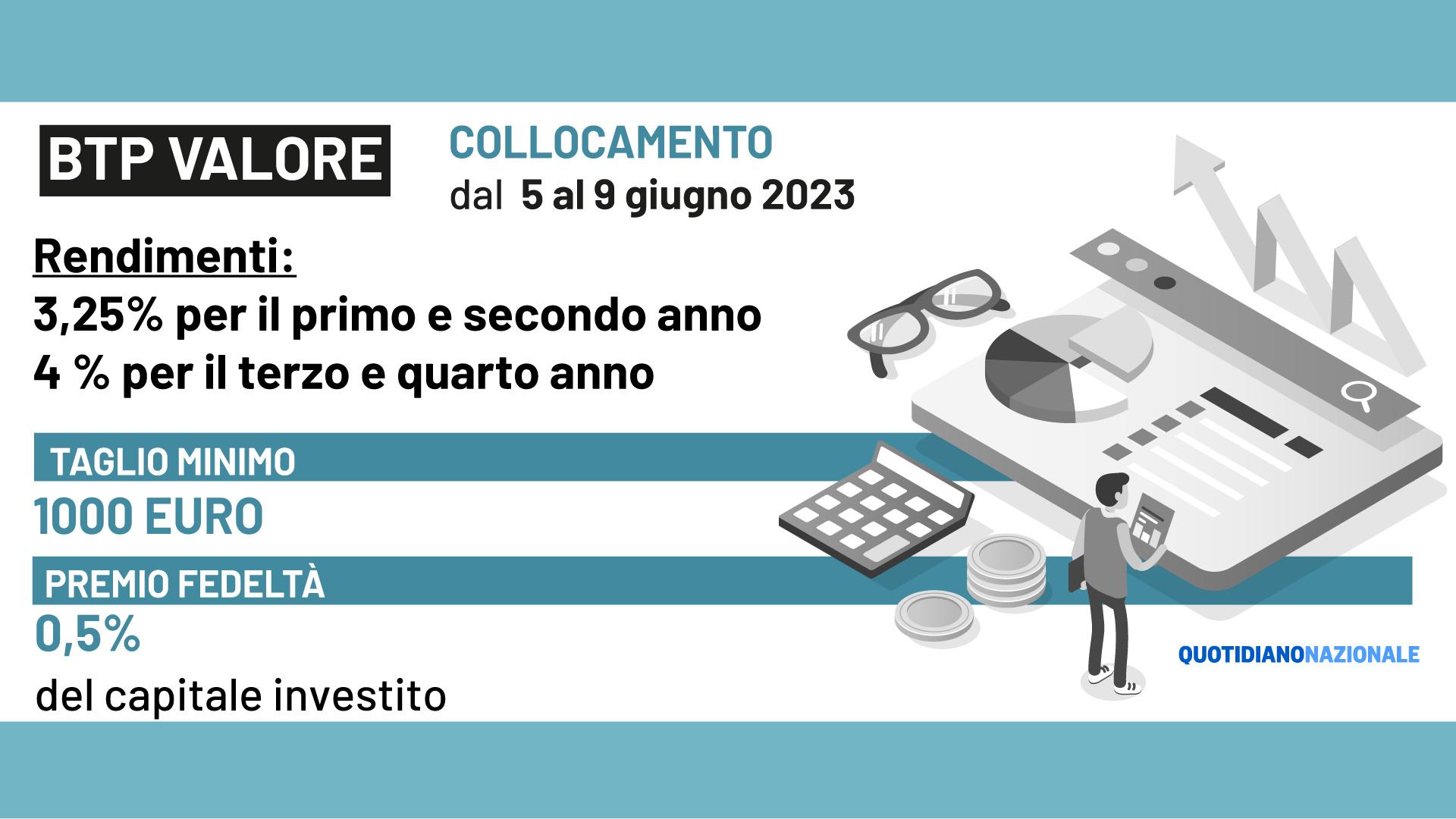

L'illusione della sicurezza finanziaria in Italia ha spesso la forma di un certificato del debito pubblico, un pezzettino di carta digitale che promette di proteggerti dal caos del mondo esterno mentre lo Stato paga il disturbo. Molti risparmiatori, attratti dalla cedola fissa e dalla scadenza relativamente breve, hanno puntato gli occhi sul Btp 2 65 Dicembre 2027 convinti di aver trovato l'approdo perfetto in un mare agitato. Si pensa che comprare un titolo di Stato a tre anni sia come mettere i soldi sotto il materasso, ma con la serratura blindata. La verità è molto più cruda. Non stiamo parlando di un salvadanaio, ma di una scommessa a leva sul destino economico di un Paese che viaggia con un debito pubblico superiore al 140% del PIL. Credere che la bassa cedola sia sinonimo di stabilità è il primo errore di valutazione che porta i piccoli investitori a sottostimare il rischio di prezzo e, soprattutto, il costo opportunità in un mercato che sta cambiando pelle sotto i colpi delle banche centrali.

La psicologia del risparmiatore e il fascino del Btp 2 65 Dicembre 2027

Per capire perché così tante persone si siano rifugiate in questo specifico strumento, bisogna scavare nella psiche collettiva dell'investitore italiano medio. Siamo un popolo di formiche che detesta il rischio azionario ma che, allo stesso tempo, non accetta di vedere il proprio capitale eroso dall'inflazione. Quando guardi il Btp 2 65 Dicembre 2027, vedi un rendimento che sembra onesto. Vedi una data di scadenza che non appare troppo lontana nel tempo, quasi a portata di mano. Io ho parlato con decine di consulenti finanziari che descrivono i loro clienti come ossessionati dalla "cedola visibile". Non importa se il valore di mercato del titolo oscilla violentemente; finché quel piccolo flusso di cassa arriva sul conto corrente ogni sei mesi, il risparmiatore si sente al sicuro. Questa è una distorsione cognitiva pericolosa. Il prezzo che paghi per questa presunta tranquillità è l'immobilismo del tuo patrimonio in un momento in cui l'economia globale sta rimescolando le carte. Se i tassi d'interesse dovessero risalire per un ritorno inaspettato delle fiammate inflattive, quel titolo che oggi ti sembra un affare diventerà una palla al piede che non potrai vendere senza incassare una perdita dolorosa.

Il meccanismo è semplice ma spietato. Quando i tassi di mercato salgono, i titoli già emessi con cedole più basse diventano meno appetibili. Per compensare, il loro prezzo scende. Molti pensano che basti aspettare la scadenza per riavere il cento per cento del capitale, e tecnicamente hanno ragione, a meno di eventi estremi sul debito sovrano. Ma tre anni sono un'eternità se nel frattempo le opportunità di guadagno altrove raddoppiano. Sei bloccato in un matrimonio di convenienza che non ti dà più i frutti sperati, mentre fuori il mercato offre di meglio. È la prigione dorata del reddito fisso, dove la sbarra della cella è forgiata con il metallo della tua stessa prudenza eccessiva. Gli scettici diranno che in Italia il rischio di default è nullo perché siamo "troppo grandi per fallire" e perché la Banca Centrale Europea sarà sempre lì a fare da scudo. Questa visione pecca di un ottimismo che la storia recente ha spesso smentito. Le crisi non arrivano mai con un preavviso di due anni; arrivano nel fine settimana, mentre i mercati sono chiusi, e ti lasciano con in mano un titolo che vale il 20% in meno il lunedì mattina.

Anatomia di un rendimento reale tra tasse e inflazione

Dobbiamo smetterla di guardare al rendimento nominale come se fosse l'unica metrica che conta. Se ricevi una cedola annua, devi subito sottrarre la tassazione agevolata del 12,5%, un privilegio che lo Stato concede per invogliarti a finanziare i suoi sprechi, e poi devi fare i conti con il mostro invisibile dell'inflazione. Se i prezzi al consumo salgono del 2% o del 3%, il tuo guadagno reale evapora prima ancora che tu possa incassarlo. La questione non è quanto ti paga il Tesoro, ma quanto potere d'acquisto ti resta in tasca alla fine della fiera. Spesso, la risposta è: molto meno di quanto pensi. Molti esperti del settore continuano a consigliare questi strumenti come base del portafoglio, sostenendo che la volatilità sia contenuta rispetto alle azioni. Certamente, non vedrai crolli del 50% in una settimana, ma il logorio costante di un rendimento reale negativo o vicino allo zero è una condanna a morte per la crescita della tua ricchezza nel lungo periodo.

Io osservo costantemente come i dati macroeconomici europei influenzino i titoli a breve termine. La curva dei rendimenti italiana è spesso specchio di una sfiducia latente che i mercati internazionali nutrono verso le riforme strutturali mai realizzate nel nostro Paese. Quando acquisti questo genere di obbligazioni, stai implicitamente firmando un certificato di fiducia verso una classe politica che, storicamente, non ha brillato per lungimiranza finanziaria. È una scommessa sulla solvibilità di un sistema che fatica a crescere. Se il differenziale tra i nostri titoli e quelli tedeschi dovesse allargarsi per tensioni politiche interne o europee, il valore del tuo investimento subirebbe un colpo immediato. La liquidità dello strumento ti permette di vendere in ogni momento, è vero, ma a che prezzo? La liquidità è un vantaggio solo se non sei costretto a usarla durante un incendio. In un mercato normale, lo scambio avviene senza intoppi, ma quando la paura domina, lo spread tra chi compra e chi vende si allarga, rendendo l'uscita un esercizio costoso e frustrante.

Il rischio occulto della concentrazione geografica

C'è un errore sistematico che vedo ripetere all'infinito: la sovraesposizione al rischio Italia. Il risparmiatore medio vive in Italia, lavora in Italia, possiede immobili in Italia e, per non farsi mancare nulla, investe tutto il suo denaro in titoli di Stato italiani come il Btp 2 65 Dicembre 2027. Questa non è prudenza; è un suicidio finanziario per mancanza di diversificazione. Se il sistema Paese entra in crisi, tutto il tuo mondo crolla contemporaneamente. Il tuo stipendio è a rischio, il valore della tua casa scende e i tuoi risparmi investiti nel debito pubblico perdono valore. È il contrario di quello che ogni manuale di gestione del rischio suggerisce. Eppure, il richiamo della foresta patriottica è forte, spesso alimentato da campagne mediatiche che spingono i cittadini a diventare "padroni del proprio debito".

Coloro che difendono questa scelta sostengono che conoscere l'emittente sia un vantaggio competitivo. Sostengono che sia meglio prestare soldi al proprio vicino di casa piuttosto che a una multinazionale tecnologica americana o a un fondo sovrano emergente. È un ragionamento emotivo che non ha cittadinanza nel mondo della finanza globale. Il mercato non premia la fedeltà o il patriottismo; il mercato premia l'efficienza e la gestione intelligente della correlazione tra gli asset. Tenere troppe uova nello stesso paniere nazionale ti espone a un rischio specifico che potresti facilmente eliminare guardando oltre i confini del Brennero o delle coste siciliane. La diversificazione non è un lusso per investitori sofisticati, ma l'unica difesa gratuita che esiste contro l'incertezza. Ignorarla per pigrizia o per un malinteso senso di appartenenza è una scelta che si paga cara quando la realtà bussa alla porta con il volto di una nuova crisi dello spread.

Il settore obbligazionario europeo è oggi un campo minato di distorsioni create da anni di interventi straordinari. Abbiamo vissuto un decennio di tassi negativi che ha deformato la percezione del valore del denaro. Ora che siamo tornati in un territorio di tassi positivi, molti si sono buttati a capofitto sui titoli di Stato come se fossero l'unica alternativa sicura ai conti correnti che non pagano nulla. È una reazione eccessiva, un movimento pendolare che rischia di schiacciare chi non capisce le dinamiche sottostanti. Non si tratta di demonizzare il debito pubblico, ma di rimetterlo al suo posto: una componente, e nemmeno la più importante, di una strategia patrimoniale che deve guardare al mondo intero. Invece, la tendenza è quella di trasformare questi strumenti nel pilastro centrale, quasi l'unico, su cui poggia il futuro delle famiglie. Una struttura così sbilanciata è destinata a scricchiolare alla prima folata di vento contraria che soffia dai mercati internazionali o dalle stanze dei bottoni di Francoforte.

Oltre la scadenza e le false promesse di stabilità

Molte persone credono che, una volta superata la data fatidica, tutto tornerà come prima e il capitale sarà magicamente pronto per essere reinvestito in qualcosa di meglio. Ma cosa succede se tra tre anni i tassi sono di nuovo vicini allo zero? Ti ritroverai con la stessa somma nominale, erosa però da anni di inflazione, e senza alcuna opzione valida per generare rendimento. Hai semplicemente congelato la tua ricchezza per un triennio, perdendo il treno dei mercati azionari che, nonostante la loro volatilità, rimangono l'unico motore reale di crescita del capitale nel lungo periodo. Il vero rischio non è perdere tutto, ma restare fermi mentre il mondo avanza.

Le istituzioni finanziarie spesso spingono questi prodotti perché sono facili da vendere. Non richiedono grandi spiegazioni. Tutti sanno cos'è un titolo di Stato, o almeno pensano di saperlo. È un prodotto "standard", rassicurante, che non genera troppe domande da parte del cliente. Ma il compito di un consulente serio non dovrebbe essere quello di assecondare le paure del cliente, bensì quello di sfidarle con i dati. Se guardiamo ai rendimenti storici delle varie classi di attività, il reddito fisso a breve termine ha raramente battuto l'inflazione in modo significativo su orizzonti temporali medi. È un parcheggio, non una strategia. E parcheggiare la macchina per tre anni in un posto che potrebbe allagarsi non è mai una buona idea, specialmente se il parcheggio ti costa in termini di opportunità perse altrove.

Bisogna anche considerare il contesto geopolitico. L'Europa sta cercando una nuova identità economica tra la pressione degli Stati Uniti e l'ascesa della Cina. Il debito pubblico dei paesi periferici, Italia in testa, è la variabile che i mercati usano per testare la tenuta dell'Unione. Ogni volta che c'è una frizione a Bruxelles, i primi a soffrire sono i titoli come quello che stiamo analizzando. Non è solo una questione di bilancio statale, è una questione di rilevanza politica. Se l'Italia non riesce a invertire la rotta della sua produttività, il peso del suo debito diventerà insostenibile indipendentemente da quanta buona volontà ci mettano i risparmiatori domestici. Investire massicciamente nel debito sovrano oggi significa scommettere che il Paese riuscirà a fare nei prossimi tre anni quello che non ha fatto negli ultimi trenta. È una scommessa audace, forse troppo.

La narrazione dominante ci dice che dobbiamo proteggerci, che il mondo è troppo pericoloso per rischiare e che lo Stato è l'unico garante rimasto. Io dico che la vera protezione deriva dalla conoscenza e dalla diversificazione, non dal nascondersi dietro un titolo di Stato che promette poco e rischia più di quanto ammetta. La sicurezza assoluta non esiste in finanza, esiste solo il prezzo che sei disposto a pagare per l'illusione di averla. Spesso, quel prezzo è il tuo futuro benessere finanziario. È tempo di smettere di guardare a questi strumenti con gli occhi dei nostri nonni e iniziare a vederli per quello che sono: contratti di debito emessi da un'entità in difficoltà cronica, strumenti che dovrebbero avere un ruolo marginale e tattico, non diventare il baricentro delle nostre speranze economiche.

Uscire da questa mentalità richiede uno sforzo cosciente. Significa accettare una certa dose di volatilità nel breve termine per ottenere una crescita reale nel lungo termine. Significa capire che il mercato azionario globale è meno rischioso del debito pubblico di un singolo Paese se guardiamo a un orizzonte di dieci o venti anni. La paura del crollo imminente ci spinge verso scelte mediocri, verso rendimenti che non coprono nemmeno le spese, lasciandoci vulnerabili proprio quando pensavamo di essere al sicuro. Non lasciarti ingannare dalla semplicità apparente di una cedola fissa. La finanza non regala nulla, e se un investimento ti sembra troppo semplice per essere vero, probabilmente è perché non stai guardando i costi occulti che si nascondono dietro l'angolo.

Il risparmio è un atto di fede nel futuro, ma la fede cieca non ha mai aiutato nessuno a gestire un patrimonio. Serve pragmatismo. Serve la capacità di guardare oltre i confini nazionali e oltre le scadenze elettorali. Serve capire che lo Stato non è tuo amico quando si tratta di investimenti; è un debitore che ha bisogno dei tuoi soldi alle condizioni più vantaggiose per lui, non per te. Ogni volta che sottoscrivi un'obbligazione governativa, stai finanziando un sistema che spesso lavora contro i tuoi interessi di lungo periodo attraverso tasse, regolamentazioni soffocanti e una gestione economica inefficiente. È il paradosso estremo: finanziamo chi ci rende la vita difficile, convinti che sia l'unico modo per proteggere ciò che abbiamo guadagnato con fatica.

Rompere questo circolo vizioso è l'unica strada per una vera indipendenza finanziaria. Non si tratta di diventare speculatori aggressivi, ma di diventare investitori consapevoli che non si accontentano della prima soluzione facile che viene proposta allo sportello bancario. La consapevolezza è l'arma più potente che hai. Usala per analizzare criticamente ogni centesimo che decidi di bloccare in titoli di Stato, chiedendoti se stai davvero proteggendo il tuo capitale o se stai solo comprando un po' di tranquillità momentanea a un prezzo spropositato. La storia economica è piena di persone che si sono sentite al sicuro fino al giorno prima del disastro, e quasi sempre quel senso di sicurezza era costruito su fondamenta di carta simili a quelle che molti stringono oggi tra le mani con troppa fiducia.

Il vero pericolo non è la tempesta che vedi arrivare all'orizzonte, ma l'ancora che ti impedisce di navigare verso acque più sicure quando il vento cambia direzione.