Il Ministero dell'Economia e delle Finanze ha annunciato i risultati delle ultime aste di titoli di Stato, confermando l'emissione del Btp 3 40 Aprile 2028 per un importo che consolida la strategia di rifinanziamento del debito pubblico italiano. L'operazione si inserisce in un calendario di emissioni volto a stabilizzare la vita media del debito, in un momento in cui i tassi di interesse mostrano segnali di stabilizzazione secondo le ultime rilevazioni della Banca Centrale Europea. Gli investitori istituzionali hanno risposto con una domanda sostenuta, riflettendo la fiducia nelle politiche fiscali correnti e nella gestione della liquidità da parte del Dipartimento del Tesoro.

I dati ufficiali pubblicati sul portale del Dipartimento del Tesoro indicano che il collocamento ha attirato capitali sia domestici che esteri, con una prevalenza di fondi pensione e assicurazioni. La cedola annua lorda fissata per questa emissione risponde alle esigenze di rendimento in un contesto inflazionistico che, sebbene in calo, condiziona ancora le scelte dei gestori di portafoglio. Davide Iacovoni, responsabile del debito pubblico presso il Ministero, ha sottolineato in una recente nota tecnica come la struttura di queste scadenze sia funzionale a ridurre i rischi di rifinanziamento nel breve periodo.

L'attuale scenario macroeconomico vede l'Italia impegnata nel rispetto dei parametri del nuovo Patto di Stabilità e Crescita, con il monitoraggio costante della Commissione Europea sui conti pubblici nazionali. Il rendimento registrato durante l'asta riflette lo spread tra i titoli italiani e i Bund tedeschi, che rimane un indicatore fondamentale per la valutazione del rischio sovrano nell'area euro. L'accoglienza del mercato per questa specifica tranche di titoli quinquennali suggerisce una percezione di stabilità, nonostante le incertezze geopolitiche che continuano a influenzare la volatilità dei mercati finanziari globali.

Analisi Delle Performance Del Btp 3 40 Aprile 2028 Nel Mercato Secondario

Il comportamento del Btp 3 40 Aprile 2028 sul mercato secondario nelle ore successive al collocamento ha mostrato una variazione minima del prezzo, segno di un corretto pricing iniziale da parte delle banche specialiste. I dati forniti da MTS, la piattaforma principale per la negoziazione dei titoli di Stato in Europa, evidenziano volumi di scambio in linea con le medie stagionali per i titoli con scadenza a cinque anni. Analisti di istituti bancari come Unicredit hanno osservato che la pressione sui rendimenti dei titoli a medio termine è mitigata dalle aspettative di un allentamento della politica monetaria entro la fine dell'anno solare.

Le fluttuazioni dello spread sono state contenute entro un range ristretto, indicando che gli operatori non prevedono shock immediati sulla solvibilità del credito italiano. La Banca d'Italia, nel suo ultimo Bollettino Economico, ha evidenziato come la gestione prudente delle emissioni contribuisca a mantenere ordinata la curva dei rendimenti. Questa strategia permette di evitare picchi isolati di costo del debito che potrebbero gravare sul bilancio dello Stato in fasi di bassa crescita economica.

La liquidità del titolo è garantita dalla presenza dei market maker, che assicurano quotazioni continuative sia in acquisto che in vendita. Questo elemento è considerato essenziale dai grandi fondi d'investimento internazionali, che richiedono la possibilità di smobilizzare le posizioni rapidamente in caso di cambiamenti improvvisi nell'allocazione degli asset. La stabilità del prezzo registrata nel primo mese di scambi conferma che il mercato ha assorbito l'offerta senza generare squilibri significativi nel settore dei titoli governativi.

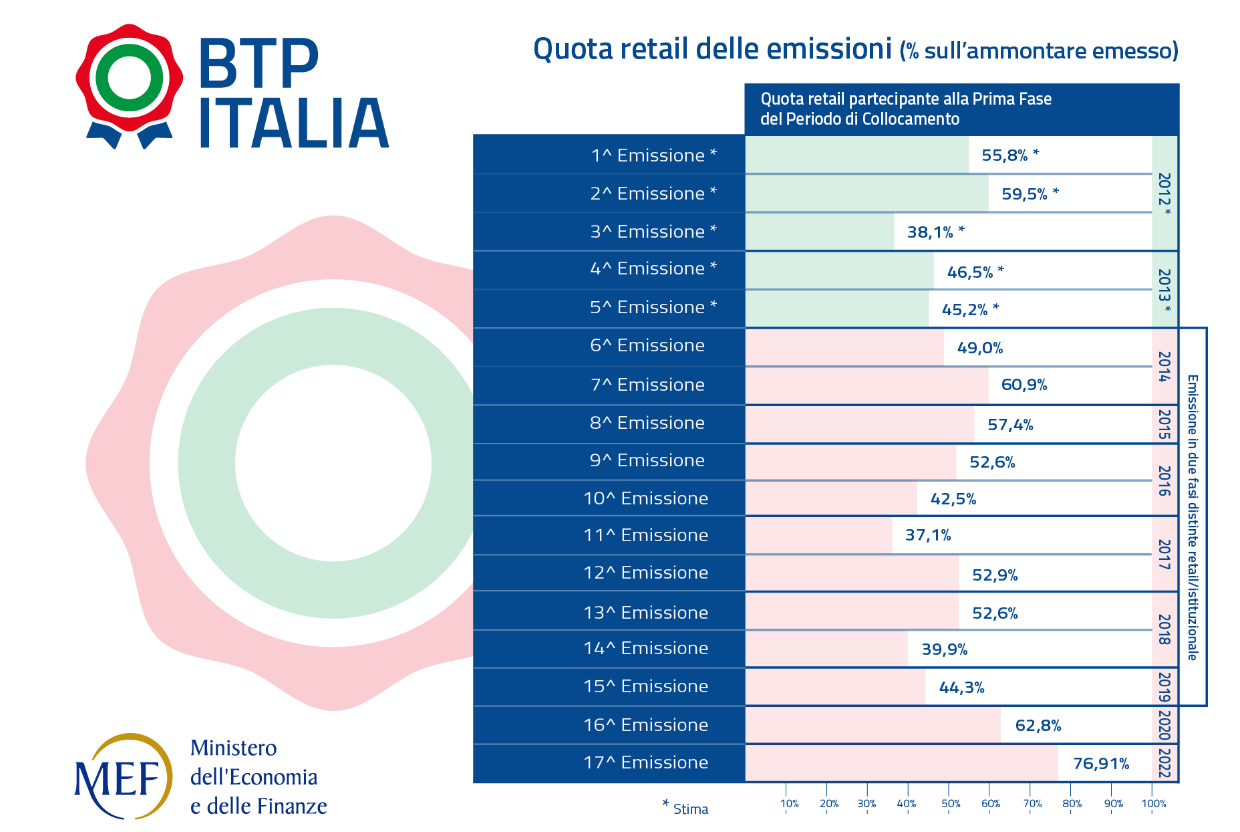

Dinamiche Del Debito Pubblico E Ruolo Degli Investitori Retail

Il successo delle recenti emissioni governative non dipende esclusivamente dagli investitori istituzionali, ma vede una partecipazione crescente dei piccoli risparmiatori attraverso canali dedicati. Il Ministero dell'Economia ha promosso diverse iniziative per incentivare la detenzione del debito pubblico da parte delle famiglie italiane, con l'obiettivo di nazionalizzare una quota maggiore delle scadenze. I dati di Banca d'Italia indicano che la quota di titoli di Stato in mano ai residenti è aumentata di circa tre punti percentuali nell'ultimo biennio.

Questa tendenza alla diversificazione della base degli investitori è vista con favore dalle agenzie di rating, poiché riduce la dipendenza dai flussi di capitale esteri più volatili. Fitch Ratings, in un recente report sulla sostenibilità del debito italiano, ha menzionato la resilienza del risparmio privato come un fattore di supporto al merito di credito sovrano. Tuttavia, l'agenzia ha anche avvertito che l'alto livello del debito complessivo limita lo spazio di manovra per investimenti pubblici produttivi nel lungo periodo.

Impatto Delle Politiche Della Banca Centrale Europea

Le decisioni del Consiglio Direttivo della BCE sui tassi d'interesse di riferimento influenzano direttamente il costo della raccolta per il Tesoro italiano. Dopo un lungo periodo di rialzi volti a contrastare l'inflazione, la comunicazione ufficiale della banca centrale si è spostata verso una fase di mantenimento dei livelli attuali. Questo cambio di retorica ha permesso una discesa dei rendimenti nominali sui titoli a scadenza 2028, rendendo meno oneroso il servizio del debito per le casse pubbliche.

Il programma di acquisto di attività, noto come PEPP, continua a svolgere un ruolo di stabilizzazione nel reinvestire i titoli in scadenza, offrendo una rete di sicurezza contro eventuali attacchi speculativi. Christine Lagarde, Presidente della BCE, ha ribadito che la flessibilità nel reinvestimento dei titoli è uno strumento fondamentale per garantire la corretta trasmissione della politica monetaria in tutta l'Eurozona. Questa posizione è considerata vitale per mantenere l'armonizzazione dei tassi tra i diversi paesi membri, evitando frammentazioni pericolose per la stabilità dell'euro.

Complicazioni Legate Alle Previsioni Di Crescita Del Prodotto Interno Lordo

Nonostante il successo del collocamento del Btp 3 40 Aprile 2028, permangono preoccupazioni riguardanti la crescita economica dell'Italia per il prossimo triennio. Il Documento di Economia e Finanza presentato dal governo ipotizza una crescita moderata, ma organizzazioni come il Fondo Monetario Internazionale hanno suggerito stime più cautative a causa del rallentamento del settore manifatturiero. Una crescita inferiore alle attese renderebbe più difficile la riduzione del rapporto tra debito e PIL, un parametro osservato con estrema attenzione dai mercati internazionali.

Le critiche provenienti da alcuni economisti della London School of Economics si concentrano sulla qualità della spesa pubblica e sulla capacità di attuare le riforme previste dal Piano Nazionale di Ripresa e Resilienza. Se i fondi europei non dovessero tradursi in un aumento strutturale della produttività, il peso degli interessi sui titoli emessi potrebbe diventare meno sostenibile nel tempo. Questa prospettiva ha spinto alcuni analisti a suggerire una maggiore cautela nell'acquisto di titoli a medio termine, preferendo scadenze più brevi o titoli indicizzati all'inflazione.

Inoltre, l'incertezza sulle future regole fiscali europee aggiunge un livello di complessità per chi gestisce il debito sovrano. Mentre alcuni paesi premono per una disciplina più rigorosa, altri chiedono spazio per investimenti verdi e digitali. La risoluzione di questo dibattito politico a Bruxelles avrà un impatto diretto sui premi per il rischio richiesti dagli investitori per detenere obbligazioni italiane rispetto ai titoli di Stato francesi o spagnoli.

Confronto Con Altri Strumenti Di Debito Sovrano Europeo

L'Italia si confronta costantemente con i suoi partner europei nella competizione per attirare capitali globali. Titoli simili emessi dalla Spagna o dal Portogallo offrono rendimenti leggermente inferiori, riflettendo rating creditizi differenti e dinamiche di crescita diversificate. Secondo i dati pubblicati da Eurostat, il costo del finanziamento per il Tesoro italiano rimane tra i più alti dell'area euro, pur restando lontano dai livelli di crisi osservati nel decennio precedente.

Gli investitori asiatici e americani, che detengono una quota significativa del debito europeo, valutano il portafoglio italiano in base al differenziale di rendimento rispetto ai Treasury statunitensi. Con l'attuale politica della Federal Reserve, i titoli denominati in euro devono offrire un rendimento reale competitivo per rimanere attrattivi. La stabilità del cambio euro-dollaro è quindi un altro fattore che i gestori di fondi monitorano costantemente prima di sottoscrivere nuove emissioni di titoli di Stato italiani.

Le banche centrali nazionali continuano a monitorare il mercato per prevenire distorsioni della liquidità. La cooperazione tra il MEF e gli operatori di mercato è fondamentale per assicurare che ogni asta si concluda con successo e senza eccessivi scostamenti dal prezzo di mercato. Questa sinergia ha permesso all'Italia di navigare fasi di forte volatilità senza perdere l'accesso ai mercati dei capitali, un elemento che distingue la situazione attuale dalle crisi finanziarie del passato.

Evoluzione Delle Strategie Di Gestione Del Portafoglio Pubblico

Il Tesoro ha affinato nel tempo le sue tecniche di gestione delle scadenze, utilizzando strumenti come i concambi e i riacquisti per gestire i picchi di rimborso. Queste operazioni permettono di ritirare dal mercato titoli vicini alla scadenza e sostituirli con nuove emissioni, allungando così la durata media del debito complessivo. L'efficacia di tali manovre è documentata nei rapporti trimestrali sul debito pubblico, che mostrano una riduzione progressiva della vulnerabilità a variazioni repentine dei tassi.

L'introduzione di titoli tematici, come i Btp Green, ha ulteriormente ampliato la base degli investitori, attirando fondi specializzati in criteri ESG. Sebbene l'emissione principale riguardi titoli convenzionali, l'integrazione di obbligazioni legate alla sostenibilità contribuisce a migliorare l'immagine dell'Italia sui mercati finanziari internazionali. Questo approccio olistico alla finanza pubblica è parte di una strategia di comunicazione trasparente volta a rassicurare i partner internazionali sulla serietà degli impegni finanziari assunti.

La tecnologia gioca un ruolo crescente nella distribuzione dei titoli, con piattaforme digitali che facilitano l'accesso anche ai piccoli risparmiatori residenti all'estero. La digitalizzazione dei processi di regolamento e compensazione ha ridotto i costi di transazione, rendendo i titoli di Stato italiani più efficienti per gli scambi ad alta frequenza. Questi sviluppi infrastrutturali sono monitorati dall'Autorità Europea degli Strumenti Finanziari e dei Mercati per garantire la massima integrità e trasparenza delle contrattazioni.

Prospettive Future E Prossimi Appuntamenti Del Calendario Finanziario

Il focus degli osservatori finanziari si sposta ora sulle prossime decisioni della Commissione Europea in merito alla procedura per disavanzo eccessivo, che potrebbe influenzare il sentimento del mercato nei mesi a venire. Gli investitori monitoreranno con attenzione i dati sull'esecuzione del bilancio dello Stato e le entrate fiscali, che rappresentano la base per la copertura del servizio del debito. Qualsiasi scostamento significativo dagli obiettivi di deficit concordati potrebbe portare a un aumento dei rendimenti richiesti nelle prossime aste.

Un altro evento rilevante sarà la revisione semestrale dei rating sovrani da parte delle principali agenzie internazionali, prevista per l'autunno. Un miglioramento dell'outlook o della valutazione stessa potrebbe innescare una nuova fase di acquisti, comprimendo lo spread e riducendo ulteriormente i costi di finanziamento per il Paese. Al contrario, segnali di instabilità politica o ritardi strutturali nelle riforme potrebbero pesare sulla fiducia degli investitori a lungo termine.

Nel corso del prossimo anno, il Ministero dell'Economia dovrà affrontare scadenze significative di titoli emessi durante la pandemia, rendendo necessaria una pianificazione rigorosa delle nuove emissioni. La capacità di mantenere una domanda elevata e costante sarà il test principale per la resilienza del sistema finanziario italiano in un contesto di graduale riduzione del supporto delle banche centrali. Il mercato osserverà se la domanda retail continuerà a compensare la minore presenza degli acquirenti istituzionali pubblici, determinando l'equilibrio dei prezzi per i titoli di Stato futuri.