Il Ministero dell'Economia e delle Finanze ha completato l'emissione del Btp 3 50 Marzo 2030 in un contesto di crescente pressione sui mercati obbligazionari della zona euro. I dati pubblicati sul sito ufficiale del Dipartimento del Tesoro indicano che l'operazione si è inserita in un calendario di aste volto a gestire il fabbisogno di rifinanziamento dello Stato per l'anno in corso. La domanda complessiva da parte degli investitori istituzionali ha superato l'offerta disponibile, riflettendo una costante ricerca di rendimento nominale fisso in un periodo di incertezza macroeconomica globale.

L'andamento delle ultime aste segnala una stabilizzazione della fiducia degli investitori esteri verso il debito sovrano italiano, nonostante la volatilità dei tassi di interesse decisa dalla Banca Centrale Europea. Il rendimento lordo all'emissione per il titolo con scadenza a sei anni si è allineato alle aspettative degli analisti finanziari di Piazza Affari. Maria Cannata, esperta di gestione del debito pubblico, ha osservato in diverse analisi tecniche che la strategia del Tesoro punta a mantenere una vita media del debito elevata per proteggere il bilancio pubblico da shock improvvisi sui tassi.

Dinamiche di Mercato per il Btp 3 50 Marzo 2030

Il collocamento del Btp 3 50 Marzo 2030 ha attirato l'attenzione dei gestori di fondi pensionistici e delle banche commerciali, che utilizzano questi strumenti per bilanciare i portafogli a lungo termine. Secondo il bollettino economico della Banca d'Italia, la quota di titoli di Stato in mano alle banche domestiche rimane un pilastro per la stabilità del sistema finanziario nazionale. Il cedolone semestrale offerto da questa emissione rappresenta un elemento di richiamo significativo rispetto ad altre scadenze più brevi che presentano rendimenti meno competitivi.

La reazione del mercato secondario nelle ore successive all'asta ha mostrato una variazione minima del prezzo, indicando che gli operatori avevano già incorporato le aspettative di rendimento nei giorni precedenti. Gli analisti di UniCredit Research hanno evidenziato che la pressione inflazionistica nell'area euro continua a influenzare la curva dei rendimenti, rendendo i titoli a media scadenza particolarmente sensibili alle comunicazioni di Francoforte. La liquidità registrata sugli scambi giornalieri conferma che questa specifica emissione gode di un'ottima profondità di mercato.

Impatto delle Decisioni della Banca Centrale Europea

L'attuale politica monetaria della Banca Centrale Europea gioca un ruolo determinante nella valutazione dei titoli di Stato italiani a media scadenza. Christine Lagarde, Presidente della BCE, ha ribadito durante le conferenze stampa ufficiali che ogni decisione sui tassi dipenderà strettamente dai dati economici relativi all'inflazione e alla crescita del Prodotto Interno Lordo. Questa dipendenza dai dati crea un ambiente in cui il rendimento del titolo emesso a marzo subisce oscillazioni legate alle letture mensili dell'indice dei prezzi al consumo.

Fabio Panetta, Governatore della Banca d'Italia, ha spesso sottolineato la necessità di una politica monetaria prudente che non penalizzi eccessivamente la crescita economica dei paesi membri dell'Unione Europea. Le proiezioni di crescita per l'economia italiana nel prossimo biennio rimangono contenute, influenzando la percezione del rischio sovrano da parte delle agenzie di rating internazionali. Moody's e S&P Global monitorano costantemente il rapporto debito/PIL, che rappresenta la metrica fondamentale per la sostenibilità finanziaria del paese nel lungo periodo.

Analisi Comparativa con i Titoli di Stato Esteri

Il differenziale di rendimento tra il titolo italiano a scadenza 2030 e il Bund tedesco di pari durata, comunemente noto come spread, funge da termometro della percezione del rischio paese. I dati forniti da Reuters indicano che questo scarto è rimasto entro i limiti di guardia, sostenuto anche dai programmi di acquisto flessibili attivati dalla BCE per prevenire la frammentazione finanziaria. Il confronto con i Bonos spagnoli e gli OAT francesi rivela che il mercato riconosce al titolo italiano un premio per il rischio superiore, giustificato dal volume complessivo del debito circolante.

Gli investitori asiatici e nordamericani hanno incrementato la loro esposizione verso i titoli del Tesoro italiano, attratti da un differenziale di rendimento favorevole rispetto ai titoli americani a parità di rating. Secondo un rapporto di Goldman Sachs, la ricerca di carry trade favorisce i mercati periferici dell'area euro in fasi di relativa calma politica. La stabilità del governo in carica viene percepita come un fattore di garanzia per la prosecuzione delle riforme strutturali richieste dal Piano Nazionale di Ripresa e Resilienza.

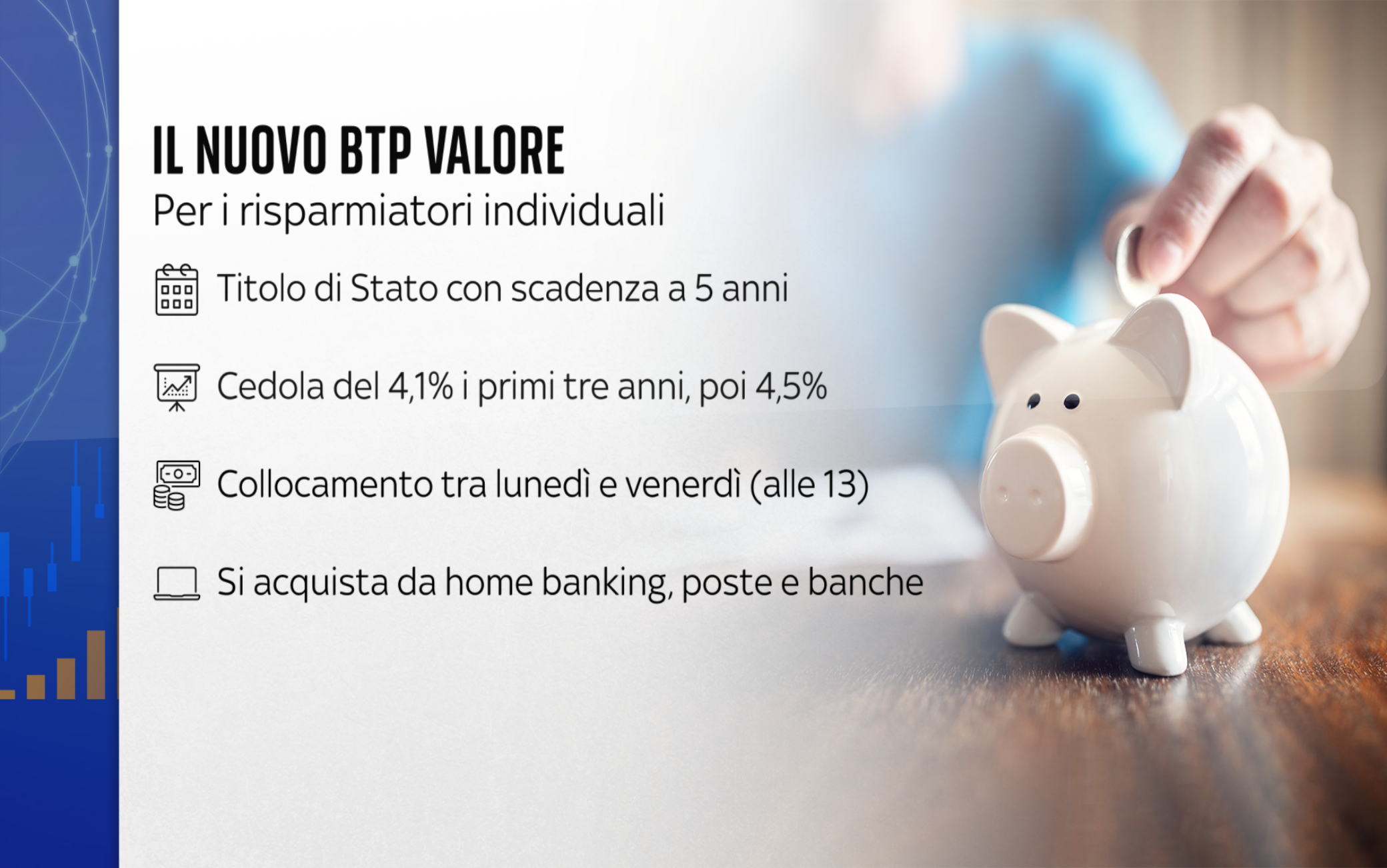

Ruolo dei Risparmiatori Retail e del Btp Valore

Una parte significativa della strategia di finanziamento dello Stato si è spostata verso il coinvolgimento diretto dei piccoli risparmiatori attraverso strumenti dedicati. Sebbene il Btp 3 50 Marzo 2030 sia principalmente un prodotto per il mercato all'ingrosso, la sua performance influenza indirettamente i rendimenti offerti ai cittadini privati. Le emissioni speciali come il Btp Valore hanno dimostrato che esiste una forte domanda interna capace di assorbire quote rilevanti del debito pubblico.

Il successo di queste iniziative domestiche riduce la dipendenza dell'Italia dai flussi di capitale esteri, che tendono a essere più volatili nei momenti di crisi sistemica. Giancarlo Giorgetti, Ministro dell'Economia e delle Finanze, ha dichiarato che la diversificazione della base degli investitori è un obiettivo strategico prioritario. I piccoli risparmiatori tendono a mantenere i titoli fino alla scadenza naturale, riducendo la pressione sui prezzi nel mercato secondario e stabilizzando la curva dei tassi.

Critiche e Fattori di Rischio per la Sostenibilità

Nonostante il successo delle aste, alcuni economisti sollevano preoccupazioni riguardanti l'alto costo del servizio del debito in un regime di tassi elevati. Il Centro Studi di Confindustria ha avvertito che l'aumento della spesa per interessi sottrae risorse preziose agli investimenti pubblici e al sostegno alle imprese. Ogni punto percentuale di aumento dei tassi medi si traduce in miliardi di euro di oneri aggiuntivi per le casse dello Stato nel corso degli anni successivi.

La Commissione Europea monitora attentamente il rispetto dei parametri del nuovo Patto di Stabilità e Crescita, che impone percorsi di rientro del debito più rigorosi per i paesi ad alto indebitamento. Il mancato raggiungimento dei target di crescita previsti dal Documento di Economia e Finanza potrebbe innescare procedure di infrazione che peserebbero sul giudizio degli investitori internazionali. Questa pressione normativa rappresenta una sfida costante per la gestione delle finanze pubbliche italiane, costringendo il Tesoro a una programmazione estremamente accurata delle emissioni.

Prospettive Economiche e Prossimi Collocamenti

Il calendario delle aste del Tesoro prevede nuove sessioni per coprire le scadenze naturali dei titoli emessi negli anni passati e garantire la liquidità necessaria al funzionamento della macchina statale. Gli operatori di mercato guardano con attenzione alle prossime riunioni del Consiglio Direttivo della BCE per intercettare segnali di un possibile allentamento della stretta monetaria. Una riduzione dei tassi di riferimento favorirebbe un aumento dei prezzi dei titoli già in circolazione, inclusa la quotazione del Btp 3 50 Marzo 2030 nelle piattaforme di trading elettroniche.

Le previsioni dell'Istituto Nazionale di Statistica indicano una moderata ripresa dei consumi interni, che potrebbe sostenere indirettamente le entrate fiscali e migliorare i saldi di bilancio. La capacità dell'Italia di implementare i progetti del PNRR entro le scadenze stabilite rimane la variabile più importante per determinare la traiettoria del debito nel lungo periodo. Gli analisti di Morgan Stanley suggeriscono che una crescita del PIL superiore all'uno per cento faciliterebbe notevolmente la gestione delle prossime emissioni obbligazionarie.

Il prossimo monitoraggio delle agenzie di valutazione del credito, previsto per la fine del semestre, costituirà un passaggio fondamentale per confermare l'attuale livello di investment grade. Un miglioramento dell'outlook economico potrebbe attirare nuovi flussi di capitale istituzionale, riducendo ulteriormente il costo del finanziamento pubblico. Il mercato rimarrà focalizzato sulla capacità del governo di bilanciare le esigenze di spesa sociale con la necessità di una disciplina fiscale rigorosa richiesta dai partner europei.