Il Dipartimento del Tesoro ha completato l'emissione di titoli di Stato a lungo termine confermando l'interesse degli investitori istituzionali per il Btp Tf 3 35 Mz35 Eur in un contesto di politica monetaria restrittiva. L'operazione si inserisce nel calendario delle aste periodiche gestite dal Ministero dell'Economia e delle Finanze per finanziare il debito pubblico e gestire le scadenze del portafoglio nazionale. I dati ufficiali pubblicati sul sito del Ministero dell'Economia e delle Finanze indicano una domanda sostenuta che ha permesso di coprire interamente l'offerta prefissata.

L'emissione di questa specifica serie obbligazionaria riflette la strategia di via XX Settembre volta a allungare la vita media del debito pubblico italiano. Gli analisti di Unicredit hanno osservato in una nota ai clienti che il rendimento offerto da questi strumenti rimane competitivo rispetto ai titoli omologhi dell'area euro, nonostante la volatilità dei mercati finanziari globali. La cedola annuale lorda fissata per questa emissione garantisce un flusso cedolare costante fino alla scadenza del titolo prevista per il marzo del duemilaotttantacinque.

Il mercato dei titoli di Stato italiani ha mostrato una stabilità relativa nelle ultime sessioni di negoziazione, influenzato dalle aspettative sulle prossime mosse della Banca Centrale Europea. Fabio Panetta, Governatore della Banca d'Italia, ha sottolineato nelle sue ultime dichiarazioni pubbliche come la trasmissione della politica monetaria stia influenzando i costi di finanziamento per gli Stati sovrani. La pressione sui tassi di interesse rimane un fattore di monitoraggio per le autorità di vigilanza e per i gestori di fondi pensione che detengono ampie quote di obbligazioni governative.

Caratteristiche Tecniche del Btp Tf 3 35 Mz35 Eur

Il titolo presenta una struttura a tasso fisso che assicura agli obbligazionisti il pagamento di interessi semestrali calcolati su base annua. Secondo il prospetto informativo diffuso dall'Agenzia del Demanio e dal Tesoro, il codice ISIN associato identifica univocamente lo strumento sulle piattaforme di trading internazionali come il MOT e il MTS. La durata residua dello strumento lo colloca nel segmento dei titoli a lungo termine, rendendolo sensibile alle variazioni della curva dei rendimenti.

La dinamica dei prezzi sul mercato secondario per questo certificato del Tesoro dipende strettamente dalle proiezioni sull'inflazione nell'eurozona. L'Ufficio Parlamentare di Bilancio ha evidenziato nel suo recente rapporto che la sostenibilità del debito pubblico italiano è legata alla capacità del paese di mantenere una crescita economica superiore al costo medio del debito. Questo titolo specifico contribuisce alla composizione del fabbisogno finanziario statale in un anno caratterizzato da scadenze rilevanti per i titoli emessi durante il periodo della pandemia.

I volumi di scambio registrati nelle prime ore dopo il collocamento indicano una partecipazione attiva sia di investitori domestici che esteri. Gli esperti di Intesa Sanpaolo hanno rilevato che la quota di debito italiano in mano a soggetti non residenti è tornata a crescere negli ultimi trimestri del duemilaventicinque. Questo fenomeno suggerisce una rinnovata fiducia nella gestione delle finanze pubbliche italiane, nonostante le sfide strutturali che il sistema economico deve affrontare nel medio periodo.

Dinamiche di Mercato e Rendimenti Obbligazionari

Il rendimento a scadenza del titolo viene influenzato quotidianamente dallo spread rispetto al Bund tedesco a dieci anni, che funge da parametro di riferimento per l'intera area euro. Le rilevazioni di Reuters indicano che il differenziale di rendimento ha mantenuto una traiettoria di contenimento grazie alle rassicurazioni fornite dai vertici dell'Unione Europea sulla stabilità finanziaria. La stabilità dello spread permette al Tesoro di emettere nuovi titoli a costi sostenibili per le casse dello Stato.

La domanda per i titoli del Tesoro italiano è supportata anche dalla liquidità presente nel sistema bancario nazionale. Secondo i dati statistici della Banca Centrale Europea, le banche commerciali hanno mantenuto un'esposizione significativa verso i titoli di Stato domestici come forma di investimento a basso rischio. Tale esposizione viene monitorata con attenzione per evitare l'eccessiva concentrazione di rischio sovrano nei bilanci degli istituti di credito.

L'andamento del mercato obbligazionario globale ha subito l'influenza delle decisioni della Federal Reserve statunitense, che hanno un impatto indiretto sui tassi europei. Gli analisti di Goldman Sachs hanno riportato che la correlazione tra i Treasury americani e i titoli europei rimane elevata, determinando movimenti speculari nei prezzi delle obbligazioni a lunga scadenza. In questo scenario, i titoli italiani offrono un premio per il rischio che continua ad attrarre capitali in cerca di rendimenti superiori alla media europea.

Impatto della Politica Monetaria sui Titoli a Lunga Scadenza

Le decisioni prese a Francoforte sulla gestione del programma di acquisto di attività hanno ridotto la presenza diretta della banca centrale sul mercato primario. Christine Lagarde, Presidente della BCE, ha confermato che il processo di riduzione del bilancio proseguirà secondo le tempistiche concordate dal Consiglio Direttivo. Questa transizione sposta il peso del finanziamento del debito verso gli investitori privati, aumentando l'importanza della trasparenza e della prevedibilità nelle emissioni del Tesoro.

La riduzione del supporto monetario ha portato a un riposizionamento dei portafogli istituzionali verso scadenze più brevi o titoli indicizzati all'inflazione. Tuttavia, il Btp Tf 3 35 Mz35 Eur mantiene una sua rilevanza per quei soggetti che necessitano di coperture assicurative o previdenziali a lunghissimo termine. La stabilità del flusso cedolare rappresenta un elemento di sicurezza in fasi di incertezza economica globale o di rallentamento dei consumi interni.

Analisi del Rischio e Rating Sovrano

Le principali agenzie di valutazione del merito creditizio, tra cui Moody's e Fitch, hanno mantenuto un giudizio stabile sull'Italia nell'ultimo ciclo di revisione. I report pubblicati sottolineano che, pur in presenza di un debito elevato in rapporto al PIL, la ricchezza privata delle famiglie italiane funge da ammortizzatore contro potenziali shock finanziari. Questa valutazione favorevole facilita il collocamento di titoli a lunga durata presso una base di investitori diversificata.

Esistono tuttavia punti di attenzione riguardanti la velocità di attuazione delle riforme legate al Piano Nazionale di Ripresa e Resilienza. La Commissione Europea ha precisato che l'erogazione delle rate di finanziamento è subordinata al raggiungimento di obiettivi specifici entro scadenze prefissate. Un eventuale ritardo in questo processo potrebbe aumentare l'incertezza sui mercati, riflettendosi immediatamente sul costo dei nuovi titoli emessi dal governo italiano.

La gestione del rischio di rifinanziamento è un pilastro della politica fiscale italiana coordinata dal dipartimento guidato dal Direttore Generale del Tesoro. Attraverso operazioni di concambio e riacquisto, l'amministrazione cerca di prevenire picchi di scadenza eccessivi che potrebbero mettere sotto pressione la liquidità del sistema. La regolarità delle aste garantisce che il mercato rimanga fluido e che i prezzi dei titoli rispecchino correttamente le condizioni economiche sottostanti.

Prospettive per gli Investitori al Dettaglio

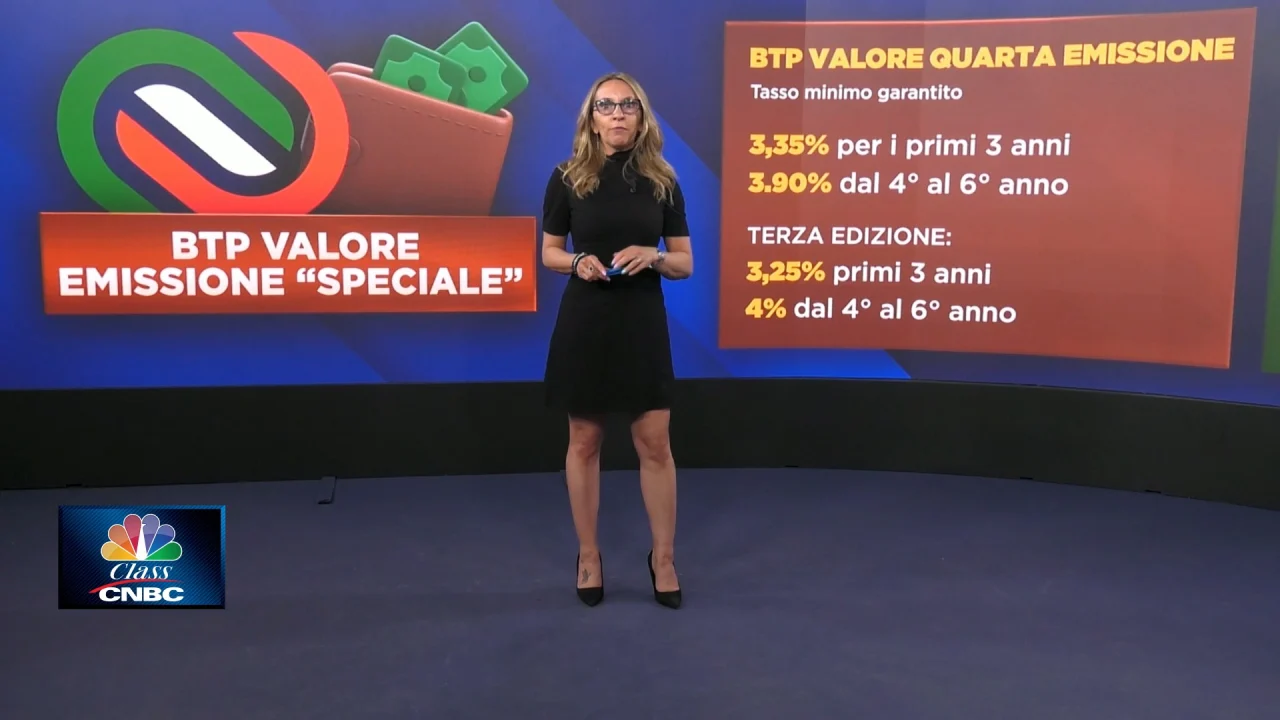

Il Ministero dell'Economia ha intensificato gli sforzi per coinvolgere maggiormente i risparmiatori retail nel finanziamento del debito pubblico. Strumenti come il Btp Valore hanno dimostrato che esiste una forte domanda interna per prodotti finanziari semplici e con premi fedeltà. Sebbene i titoli come quello in esame siano prevalentemente scambiati da grandi operatori, la loro presenza nei portafogli dei fondi comuni d'investimento tocca indirettamente milioni di risparmiatori italiani.

La protezione del risparmio è un principio sancito dalla Costituzione italiana e le autorità di regolamentazione come la Consob vigilano affinché la vendita di titoli complessi sia accompagnata da una corretta informativa. L'educazione finanziaria è stata identificata dal governo come uno strumento fondamentale per permettere ai cittadini di comprendere la differenza tra rendimento nominale e rendimento reale. In periodi di inflazione moderata, il rendimento fisso può offrire una protezione efficace del potere d'acquisto nel tempo.

Le piattaforme di trading online hanno reso più accessibile l'acquisto di obbligazioni statali anche per piccoli importi, democratizzando l'accesso al mercato del debito sovrano. Questa tendenza è monitorata con interesse dal Tesoro, che vede nella diversificazione della base degli investitori un elemento di resilienza per il sistema paese. La partecipazione diffusa dei cittadini alla proprietà del debito pubblico tende a ridurre la volatilità dei prezzi durante le crisi politiche o economiche internazionali.

Scenari Futuri e Monitoraggio Economico

L'evoluzione dei tassi di interesse nei prossimi dodici mesi sarà il fattore determinante per le performance delle obbligazioni a cedola fissa. Le previsioni del Fondo Monetario Internazionale indicano una graduale stabilizzazione dei prezzi al consumo, che potrebbe aprire la strada a una riduzione del costo del denaro da parte delle banche centrali. Se questo scenario si verificasse, i titoli già emessi con cedole elevate vedrebbero aumentare il proprio valore di mercato.

I mercati attendono la pubblicazione dei dati sul Prodotto Interno Lordo del primo semestre del duemilaventisei per valutare la tenuta della crescita economica italiana. Una crescita superiore alle attese fornirebbe ulteriore supporto alla fiducia degli investitori, riducendo la necessità di ricorrere a manovre correttive di bilancio. Al contrario, un rallentamento dell'attività industriale potrebbe richiedere un aggiornamento dei piani di emissione del Tesoro per compensare minori entrate fiscali.

L'attenzione resta alta anche sulla situazione geopolitica, che continua a influenzare i prezzi delle materie prime e le catene di approvvigionamento globali. Ogni variazione significativa del quadro internazionale ha ripercussioni immediate sui mercati obbligazionari, modificando la percezione del rischio degli asset dei paesi periferici dell'eurozona. Il monitoraggio quotidiano delle aste e dei flussi di capitale rimarrà l'attività principale per gli operatori finanziari incaricati di gestire la stabilità del debito sovrano.