Ci hanno insegnato che prestare soldi allo Stato è un atto d’amore, un gesto patriottico che mette al riparo il sudore della fronte dalle intemperie dei mercati internazionali. Ci hanno raccontato che il rendimento è un premio per la fedeltà, una sorta di ringraziamento pubblico per chi decide di scommettere sul futuro del Paese. Eppure, grattando la superficie dorata della comunicazione istituzionale, emerge una realtà meno poetica e decisamente più cinica. Quando parliamo del Btp Valore 5 Marzo 2030, ci troviamo davanti a un esperimento di psicologia di massa applicato alla finanza pubblica, dove l'emotività del piccolo risparmiatore viene usata per blindare un debito che le grandi istituzioni estere guardano con crescente sospetto. Non è solo un investimento. È una strategia di difesa che scarica il rischio sistemico sulle spalle dei padri di famiglia, convinti di aver trovato un porto sicuro mentre, in realtà, stanno comprando un biglietto per una traversata in mare aperto con una bussola che punta solo verso le necessità di cassa del Ministero dell'Economia e delle Finanze.

L'idea che la cedola semestrale sia un guadagno netto è il primo grande equivoco da smontare. In un mondo dove l'inflazione non è più uno spettro del passato ma una variabile che morde il potere d'acquisto con una ferocità dimenticata per decenni, il rendimento nominale è uno specchietto per le allodole. Se guardi il tuo conto titoli e vedi un segno più, ma il carrello della spesa costa il dieci per cento in più rispetto all'anno scorso, stai perdendo soldi con il sorriso sulle labbra. La narrazione del Tesoro punta tutto sulla semplicità, sulla mancanza di commissioni per chi acquista all'emissione, ma dimentica di menzionare che la concentrazione del rischio è il peccato originale di ogni portafoglio saggio. Mettere i propri risparmi in questo strumento significa legare a doppio filo il proprio destino finanziario a quello di un'entità, lo Stato italiano, che ha un rapporto a dir poco turbolento con la disciplina di bilancio e la crescita strutturale.

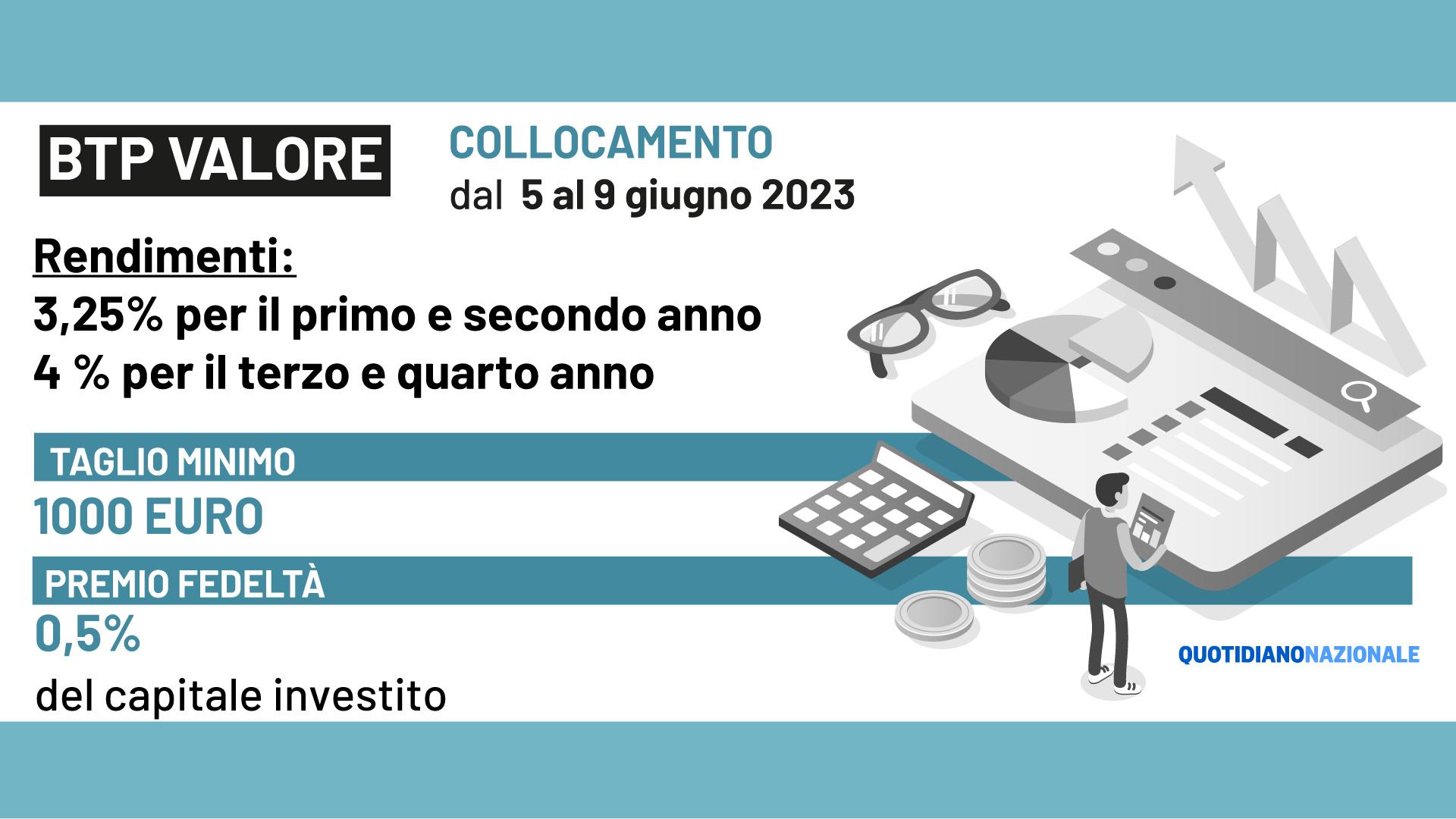

Le ragioni nascoste dietro il Btp Valore 5 Marzo 2030

Per capire perché questa emissione specifica sia stata spinta con tanta forza mediatica, dobbiamo guardare oltre i confini nazionali, verso i palazzi di Francoforte e Bruxelles. La Banca Centrale Europea ha smesso di essere il compratore di ultima istanza che tutto perdona e tutto compra. Il paracadute si sta chiudendo. In questo scenario, il governo ha bisogno di sostituire i grandi fondi internazionali, che chiedono premi per il rischio sempre più alti, con una platea più docile e meno reattiva: i cittadini. Il risparmio privato italiano è un tesoro immenso, stimato in migliaia di miliardi di euro, che giace spesso infruttifero sui conti correnti. Attirare questi capitali verso titoli pubblici con scadenza a sei anni serve a ridurre la volatilità dello spread, perché il piccolo investitore tende a tenere il titolo fino alla fine, a differenza del trader di Londra o New York che vende al primo soffio di instabilità politica.

Questa stabilità, però, ha un prezzo occulto che ricade interamente sull'individuo. Il premio fedeltà, quella piccola percentuale aggiuntiva che viene promessa a chi non vende prima del tempo, è una catena dorata. Ti induce a restare bloccato in un investimento anche se le condizioni del mercato cambiano, anche se i tassi d'interesse salgono rendendo il tuo titolo un pezzo di carta vecchio e poco attraente. È una scommessa sulla propria immobilità. Io vedo in questa dinamica una forma di "crowding out" privato, dove lo Stato drena risorse che potrebbero essere investite nell'economia reale, in imprese innovative o in fondi azionari con prospettive di crescita a lungo termine, per alimentare la macchina del debito improduttivo. Si preferisce la cedola sicura, o presunta tale, alla costruzione di valore reale, cristallizzando un sistema economico che vive di rendita invece che di visione.

La vulnerabilità del piccolo risparmiatore di fronte ai tassi variabili

Esiste una sottile crudeltà nel modo in cui vengono strutturati questi prodotti. La struttura "step-up", che prevede cedole crescenti nel tempo, è pensata per gratificare psicologicamente l'investitore, dando l'idea di un guadagno che matura e si rafforza. Ma la realtà finanziaria è diversa. Il valore di mercato di un titolo obbligazionario è inversamente proporzionale all'andamento dei tassi d'interesse. Se l'inflazione dovesse rivelarsi più persistente del previsto e le banche centrali fossero costrette a mantenere i tassi alti o ad alzarli ulteriormente, il prezzo del tuo titolo sul mercato secondario crollerebbe. A quel punto, l'investitore si troverebbe davanti a un bivio atroce: vendere in perdita per recuperare liquidità o restare incastrato fino al 2030, incassando cedole che potrebbero non coprire nemmeno il rincaro del costo della vita.

Il miraggio della tassazione agevolata

Si fa un gran parlare dell'aliquota del 12,5% come di un privilegio intoccabile, un vantaggio competitivo enorme rispetto al 26% applicato ad altre forme di investimento. È vero, è un aiuto non da poco, ma bisogna chiedersi perché lo Stato sia così generoso con se stesso e così avaro con chi investe nel settore privato. Questa distorsione fiscale spinge le masse verso il debito pubblico, togliendo ossigeno al mercato dei capitali delle aziende italiane. Quando scegli di sottoscrivere il Btp Valore 5 Marzo 2030, stai anche accettando implicitamente che il tuo capitale non serva a creare nuovi posti di lavoro o a finanziare la ricerca tecnologica, ma a pagare gli interessi sul debito accumulato dalle generazioni precedenti. È un trasferimento di ricchezza intergenerazionale al contrario, dove i giovani risparmiatori finanziano il passato invece di costruire il loro futuro.

Le analisi dei grandi istituti di ricerca, come il centro studi della FABI o le rilevazioni di Banca d'Italia, mostrano come la ricchezza finanziaria delle famiglie si stia spostando pesantemente verso le obbligazioni governative. Questo non è un segnale di salute del sistema, ma di paura. È il riflesso di un Paese che non si fida più della propria capacità di produrre ricchezza e si rifugia sotto l'ombrello protettivo dello Stato, dimenticando che quell'ombrello è fatto della stessa stoffa dei suoi contributi fiscali. Se lo Stato va in difficoltà, l'ombrello si chiude proprio quando inizia a piovere davvero forte. Non è un caso che i grandi investitori istituzionali stiano riducendo l'esposizione verso i titoli domestici, mentre il retail corre a sottoscrivere ogni nuova emissione come se fosse l'ultima scialuppa di salvataggio.

La trappola della liquidità e il rischio di credito

Molti pensano che un titolo di Stato sia liquido per definizione, che si possa vendere in qualsiasi momento con un semplice clic. Tecnicamente è così, il mercato dei titoli di Stato è uno dei più liquidi al mondo. Ma c'è una differenza sostanziale tra la liquidità tecnica e la convenienza economica. Vendere in un momento di turbolenza significa accettare i prezzi dettati dal mercato, che non hanno memoria della tua "fedeltà" o del fatto che hai acquistato il titolo alla pari. Il rischio di credito, pur essendo considerato basso per un Paese del G7, non è zero. Le agenzie di rating osservano con attenzione il nostro rapporto debito/PIL e ogni scricchiolio nella stabilità politica si traduce immediatamente in una pressione sui prezzi.

Io credo che il vero giornalismo debba mettere in guardia contro l'eccesso di fiducia cieca. Non sto dicendo che lo Stato italiano fallirà domani, ma sto suggerendo che la percezione del rischio è distorta da un bombardamento mediatico che dipinge questi strumenti come privi di controindicazioni. La diversificazione non è un optional per esperti di Wall Street, è la regola numero uno della sopravvivenza finanziaria. Concentrare quote eccessive del proprio patrimonio in un unico emittente, per quanto autorevole, è un errore tecnico che può costare carissimo. Il risparmiatore italiano medio è già enormemente esposto verso l'Italia: ha qui il suo lavoro, la sua casa, il suo sistema pensionistico e spesso la sua azienda. Aggiungere anche tutto il risparmio liquido nello stesso paniere significa scommettere tutto su un unico colore alla roulette della geopolitica europea.

C'è poi la questione del tempismo. Spesso queste emissioni arrivano in momenti di calma apparente, quando i mercati sembrano aver digerito le cattive notizie e la stabilità sembra la norma. Ma il 2030 è lontano. In sei anni può succedere di tutto: crisi energetiche, conflitti geopolitici, cambiamenti radicali nelle politiche monetarie globali. Legarsi oggi a un rendimento fisso predeterminato significa rinunciare alla flessibilità necessaria per navigare in un mondo che cambia a una velocità senza precedenti. Il fascino della cedola sicura è in realtà una rinuncia alla gestione attiva del proprio patrimonio, un atto di pigrizia finanziaria che lo Stato è ben felice di assecondare per le proprie finalità di bilancio.

Spesso mi capita di parlare con persone che considerano questi investimenti come una sorta di salvadanaio blindato. Mi raccontano che lo fanno per i figli, per garantire loro un piccolo gruzzolo tra qualche anno. È un pensiero nobile, ma la finanza non premia la nobiltà d'animo, premia la fredda analisi dei numeri. Se tra sei anni il valore reale di quel capitale sarà eroso da un'inflazione superiore alle cedole incassate, quei figli riceveranno meno di quanto i genitori hanno messo da parte in termini di potere d'acquisto effettivo. La protezione del capitale non si ottiene cercando la sicurezza nominale, ma cercando la crescita reale, quella che si trova solo accettando un certo grado di volatilità in cambio di rendimenti che battano sistematicamente il carovita.

Il vero rischio non è che lo Stato non rimborsi il capitale alla scadenza. Il vero rischio è che quel capitale, una volta tornato nelle tue mani, valga molto meno di quando l'hai investito. Il debito pubblico italiano è una montagna che continua a crescere e l'unico modo che uno Stato ha per gestirla, oltre alla crescita economica che in Italia latita da trent'anni, è l'inflazione o la repressione finanziaria. Spingere i cittadini verso i titoli di Stato a tassi contenuti è una forma di repressione finanziaria soft: ti convinco che è un buon affare mentre sto usando i tuoi soldi per svalutare il peso reale del mio debito a tue spese. È un gioco sottile, quasi elegante nella sua esecuzione, ma i cui risultati si vedono solo quando è troppo tardi per cambiare rotta.

Il risparmio è una forma di libertà e delegare questa libertà interamente allo Stato è un atto di sottomissione volontaria che merita una riflessione profonda. Prima di firmare quell'ordine di acquisto, bisognerebbe chiedersi se si sta agendo per convinzione finanziaria o per un senso di sicurezza indotto da una martellante campagna pubblicitaria. La vera indipendenza si costruisce guardando il mondo intero, non solo il giardino di casa, e capendo che la sicurezza assoluta è un concetto che non appartiene all'economia reale. Investire con consapevolezza significa smettere di essere spettatori passivi delle decisioni prese a Roma e iniziare a essere attori protagonisti della propria tutela patrimoniale, accettando la complessità invece di rifugiarsi in facili promesse di rendimento garantito.

In un'epoca di incertezze globali, l'unico vero investimento sicuro è la propria capacità di comprendere i meccanismi che muovono il denaro dietro le quinte del potere. La fiducia non dovrebbe mai essere un assegno in bianco, specialmente quando l'interlocutore ha un disperato bisogno dei tuoi soldi per tappare i buchi di una gestione che non sempre brilla per efficienza o lungimiranza. Il risparmiatore informato è un risparmiatore protetto, mentre quello che segue il gregge rischia di trovarsi in una valle brulla proprio quando avrebbe più bisogno di pascoli verdi. La finanza è un campo di battaglia silenzioso dove l'arma più potente non è il capitale, ma l'informazione corretta e la capacità di dubitare delle verità ufficiali che sembrano troppo belle per essere vere.

Prestare denaro al Tesoro non è un dovere civico ma una transazione commerciale dove tu sei il fornitore e lo Stato è il cliente: trattalo con lo stesso distacco e la stessa cautela che useresti con chiunque altro ti chieda di finanziare i suoi debiti.