Hai appena ricevuto un'offerta di lavoro e quegli zeri sulla RAL ti fanno brillare gli occhi, ma poi ti chiedi quanto resterà davvero per l'affitto e la spesa. Succede a tutti. La verità è che il calcolo della Busta Paga Netto Da Lordo non è un'opinione, ma un labirinto di aliquote che cambiano ogni anno. Se non sai dove guardare, rischi di farti fregare da un contratto che sembra d'oro e invece è solo ottone. In Italia, tra l'imposta sul reddito delle persone fisiche, le addizionali regionali e i contributi previdenziali, la differenza tra ciò che l'azienda spende e ciò che ti arriva sul conto è un baratro. Non è solo questione di pigrizia. Le leggi cambiano, i bonus vanno e vengono, e le detrazioni dipendono pure da quanti figli hai o se vivi in un comune che ha deciso di tassarti di più.

Perché calcolare la Busta Paga Netto Da Lordo è un atto di sopravvivenza finanziaria

Quando firmi un contratto, firmi per il lordo. Punto. All'azienda non interessa se paghi 800 euro di mutuo o se hai tre gatti a carico. Loro guardano il costo aziendale. Tu invece devi guardare al tuo portafoglio. Sapere come funziona la trasformazione della cifra annuale in mensile ti permette di negoziare meglio il tuo stipendio. Non puoi andare a un colloquio e dire "voglio duemila euro al mese". Devi sapere a quale RAL corrisponde quella cifra. Altrimenti, il datore di lavoro giocherà al ribasso usando i bonus temporanei che oggi ci sono e domani spariscono.

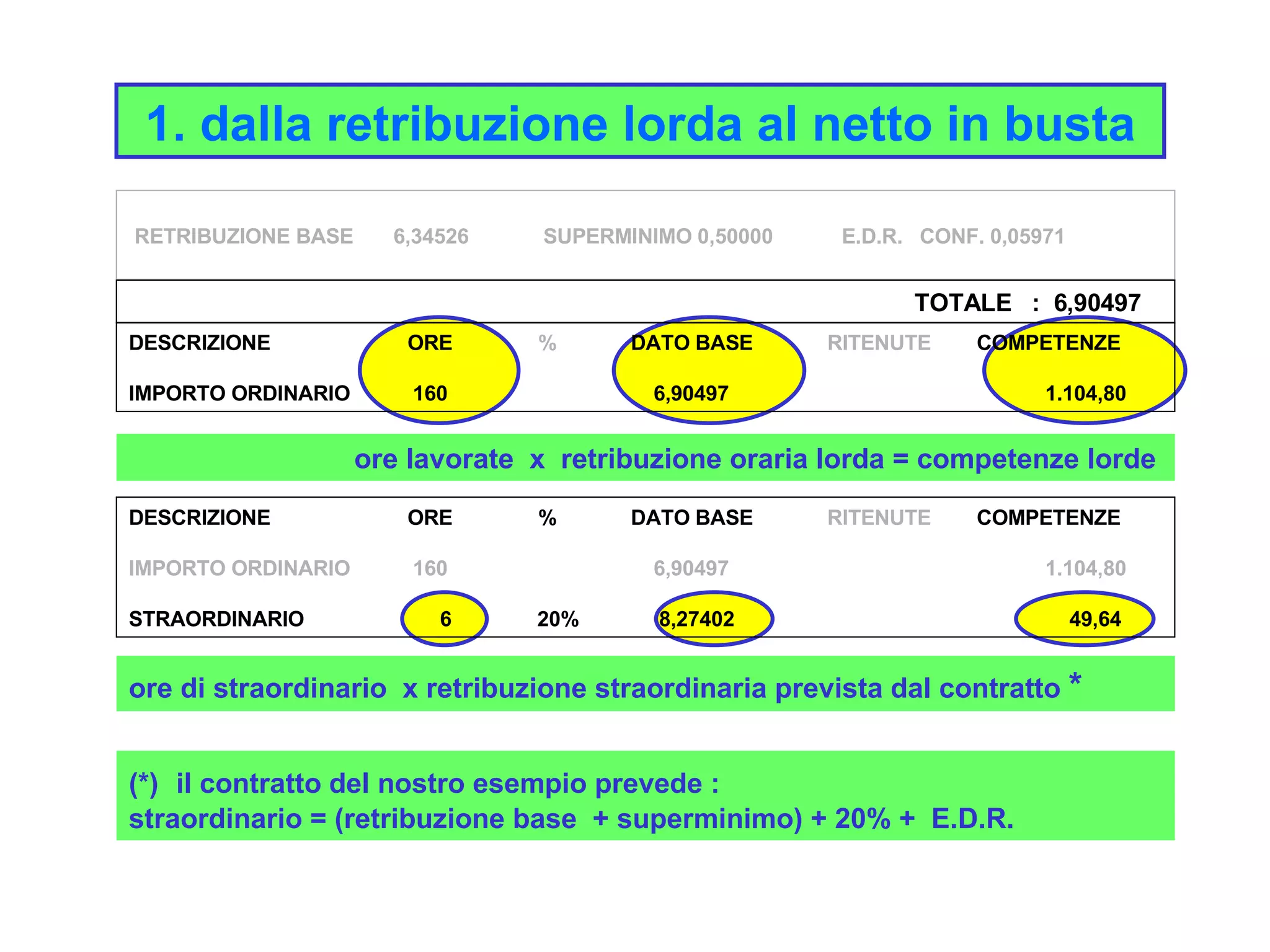

Prendiamo il caso dei contributi INPS. Molti pensano che siano soldi persi. In realtà, sono la tua assicurazione sociale, ma nell'immediato sono soldi che non vedi. La quota a carico del lavoratore è solitamente il 9,19%, ma ci sono stati tagli recenti che hanno alleggerito questa pressione per i redditi medio-bassi. Se non consideri queste variabili, il tuo budget mensile salta dopo trenta giorni.

Il peso dei contributi previdenziali e assistenziali

I contributi sono la prima scure che si abbatte sulla tua retribuzione lorda. In genere, l'azienda ne paga una fetta grossa, ma una parte esce direttamente dalle tue tasche prima ancora che si parli di tasse. Questi soldi servono per la tua pensione futura e per coprire eventi come la malattia o la disoccupazione. Se guadagni 30.000 euro lordi l'anno, non stai pagando tasse su tutti i 30.000. Prima togli i contributi. Quello che resta è l'imponibile fiscale. Solo su quel numero calcolerai l'IRPEF. È un passaggio che molti saltano, finendo per sovrastimare le tasse e deprimersi inutilmente prima del tempo.

Le addizionali regionali e comunali che nessuno guarda

Ecco dove sta il trucco. Spesso usiamo calcolatori online che ci danno una cifra tonda. Poi arriva il primo stipendio e mancano 30 o 40 euro. Perché? Per colpa delle addizionali. Ogni regione e ogni comune decidono quanto prendersi. Vivere a Milano non costa come vivere a un piccolo borgo calabrese, e non parlo solo di affitto. Le aliquote variano. Alcune regioni hanno una tassazione progressiva, altre una fissa. Se cambi residenza, il tuo stipendio cambia. È assurdo, ma è così. Puoi controllare le aliquote aggiornate sul sito del Dipartimento delle Finanze per evitare sorprese a fine mese.

La struttura dei costi e il calcolo Busta Paga Netto Da Lordo

Per capire bene come si muovono i soldi, dobbiamo guardare alla struttura della tassazione italiana nel 2024 e 2025. Le aliquote IRPEF sono state ridotte a tre scaglioni per semplificare il sistema, ma la progressività resta il pilastro. Chi guadagna di più paga proporzionalmente di più. Non è una linea retta, è una scala.

Fino a 28.000 euro paghi il 23%. Oltre i 28.000 e fino a 50.000 euro si sale al 35%. Sopra i 50.000 euro scatta il 43%.

Questo significa che se guadagni 30.000 euro, non paghi il 35% su tutto. Paghi il 23% sulla prima fetta e il 35% solo sui restanti 2.000 euro. È un errore comune pensare che passare allo scaglione successivo ti faccia guadagnare di meno a causa delle tasse. Non succede mai, perché la tassazione è a scaglioni, non sull'intero importo.

Il ruolo fondamentale delle detrazioni da lavoro dipendente

Le detrazioni sono i tuoi migliori amici. Sono cifre che lo Stato ti "sconta" dalle tasse perché sei un lavoratore. Più lo stipendio è basso, più alta è la detrazione. Man mano che sali con il reddito, queste diminuiscono fino a sparire del tutto oltre certe soglie. Esistono poi le detrazioni per carichi di famiglia. Se hai un coniuge che non lavora o figli, paghi meno IRPEF. Attenzione però: con l'introduzione dell'Assegno Unico, molte detrazioni per i figli sono sparite dalla busta paga per diventare un bonifico diretto dall'INPS sul tuo conto. Quindi, se vedi il netto più basso ma ricevi l'assegno a parte, i conti tornano comunque.

Come l'esonero contributivo cambia le carte in tavola

Negli ultimi tempi il governo ha introdotto tagli al cuneo fiscale. Praticamente, lo Stato dice all'INPS di prendere meno soldi dal lavoratore per lasciargli più netto in tasca. Per i redditi fino a 35.000 euro, lo sconto è stato del 6%. Per quelli sotto i 25.000 euro, addirittura del 7%. Questo ha gonfiato le buste paga in modo artificiale. Dico artificiale perché sono misure che spesso vengono rinnovate di anno in anno. Se un anno la misura non passa, il tuo stipendio cala anche se il tuo lordo resta lo stesso. Bisogna stare attenti a non abituarsi troppo a queste "mance" legislative quando si pianificano spese a lungo termine.

Errori tipici quando si stima la Busta Paga Netto Da Lordo

Ho visto persone dare le dimissioni convinte di andare a guadagnare chissà quanto, per poi trovarsi con lo stesso netto. Il primo errore è non contare le mensilità. Se passi da un'azienda che paga 13 mensilità a una che ne paga 14, il tuo stipendio mensile sarà più basso anche se la RAL è la stessa. Dividere 30.000 per 13 o per 14 fa una bella differenza sul bonifico che ricevi ogni mese.

Un altro sbaglio clamoroso riguarda i fringe benefit. Se la nuova azienda ti dà l'auto o il cellulare, questi hanno un valore fiscale. Finiscono nel calcolo delle tasse. Quindi, anche se non vedi quei soldi, lo Stato li considera reddito e ti preleva l'IRPEF relativa. Risultato? Il netto scende. È un costo che devi accettare in cambio di un servizio, ma devi saperlo prima.

Tredicesima e quattordicesima sono davvero soldi extra

Non sono regali. Sono stipendio differito. L'azienda mette da parte una fetta del tuo guadagno ogni mese per dartelo a Natale o in estate. Dal punto di vista fiscale, la tredicesima è spesso tassata di più perché non gode delle detrazioni per lavoro dipendente che ricevi nei mesi normali. Ecco perché il netto della tredicesima sembra sempre un po' più "magro" rispetto a quello di un mese standard, nonostante il lordo sia identico.

Il trattamento integrativo ex Bonus Renzi

Il famoso bonus da 100 euro al mese c'è ancora, ma con regole diverse. Ora si chiama trattamento integrativo. Se il tuo reddito è sotto i 15.000 euro, lo ricevi pieno. Tra 15.000 e 28.000 euro, lo ricevi solo se le tue detrazioni non superano l'imposta lorda. È un meccanismo tecnico che serve a evitare che chi ha già troppi sconti fiscali riceva anche il bonus in contanti. Molti si arrabbiano quando non lo vedono più in busta, ma spesso è perché hanno ottenuto altri benefici che compensano quella cifra.

Gestione del TFR e previdenza complementare

Il Trattamento di Fine Rapporto è la tua liquidazione. Sono soldi tuoi che l'azienda tiene in custodia (o versa all'INPS o a un fondo). Quando calcoli quanto guadagni, dovresti considerare anche questo. È circa una mensilità all'anno. Se decidi di lasciarlo in azienda, lo riprendi quando te ne vai, tassato con una media degli anni precedenti. Se invece lo versi in un fondo pensione, hai dei vantaggi fiscali immediati.

Versare a un fondo pensione ti permette di dedurre dal reddito fino a 5.164 euro all'anno. Questo significa che abbassi il tuo imponibile e paghi meno tasse oggi. È una strategia intelligente se sei negli scaglioni IRPEF più alti. Praticamente lo Stato ti finanzia una parte della pensione integrativa riducendoti il prelievo fiscale sulla busta paga corrente. Molti dipendenti del settore privato possono consultare il sito del COVIP per capire come ottimizzare questi versamenti.

Esempio pratico su una RAL di 35.000 euro

Mettiamo che tu abbia una RAL di 35.000 euro, senza figli e residente a Roma.

- Togli i contributi INPS (circa il 9% se non ci sono esoneri). Restano circa 31.850 euro.

- Calcoli l'IRPEF su 31.850 euro usando gli scaglioni attuali.

- Applichi le detrazioni da lavoro dipendente.

- Aggiungi le addizionali regionali e comunali del Lazio e di Roma.

- Dividi per 13 mensilità.

Il risultato sarà intorno ai 1.950 - 2.050 euro al mese. Se avessi figli, la cifra salirebbe leggermente per via delle detrazioni residue o dell'assegno unico percepito a parte. Se vivessi in una regione con tasse più basse, come il Veneto, avresti qualche decina di euro in più. Sembrano dettagli, ma su base annua sono centinaia di euro che fanno la differenza tra farsi una vacanza o restare a casa.

Il rischio del conguaglio di fine anno

A dicembre o a luglio (se fai il 730), arriva il momento della verità. Se durante l'anno hai avuto due lavori o se il tuo datore di lavoro ha sbagliato a calcolare le detrazioni, potresti dover restituire dei soldi. È il famigerato debito d'imposta. Succede spesso a chi cambia azienda a metà anno. La nuova azienda non sa quanto hai guadagnato prima e ti applica le aliquote base. Poi a fine anno i redditi si sommano, scatta lo scaglione più alto e ti trovi con una busta paga di dicembre dimezzata. Il consiglio? Consegna sempre il vecchio CU al nuovo datore di lavoro così fanno i conti giusti mese per mese.

Passi pratici per controllare il tuo stipendio

Non devi essere un commercialista per non farti fregare. Basta seguire una routine semplice ogni volta che cambia qualcosa nel tuo contratto o nella legge finanziaria.

- Recupera la tua Certificazione Unica (CU). È il documento che riassume quanto hai guadagnato l'anno scorso. Guardalo bene. Lì vedi esattamente quanto hai pagato di tasse e quanto di contributi. Se il tuo nuovo contratto offre meno di quanto vedi lì, stai tornando indietro.

- Usa gli strumenti ufficiali. Non fidarti del primo sito che trovi su Google. Controlla le tabelle dell'Agenzia delle Entrate per le detrazioni e le aliquote. Spesso i siti di informazione sul lavoro come Lavoro.gov.it pubblicano circolari esplicative sulle novità fiscali.

- Simula diverse residenze se stai pensando di trasferirti. Se ricevi un'offerta per andare a lavorare in un'altra regione, calcola il netto locale. Il costo della vita non è l'unica variabile; le addizionali regionali pesano.

- Negozia sul netto solo a voce, ma firma sul lordo. È normale dire "vorrei 2500 euro netti", ma nel contratto scriveranno una cifra lorda. Prima di firmare, pretendi una simulazione della busta paga dal reparto HR. Se si rifiutano, è un brutto segno.

- Monitora il taglio del cuneo fiscale. Se senti al telegiornale che il governo ha rinnovato lo sconto sui contributi, controlla la busta paga del mese successivo. Se non vedi l'aumento, chiedi spiegazioni al tuo consulente del lavoro o al sindacato. Spesso le aziende ci mettono un mese o due a recepire le novità software.

- Controlla le voci variabili. Straordinari, premi produzione e rimborsi spese sono tassati in modo diverso. I premi di risultato, ad esempio, hanno spesso una tassazione agevolata al 5% o 10%. Se l'azienda ti propone un premio invece di un aumento fisso, calcola bene il vantaggio fiscale. Spesso conviene il premio se vuoi massimizzare il netto immediato.

Gestire il proprio denaro parte dalla comprensione di come quel denaro entra in tasca. Ignorare il funzionamento delle tasse ti rende un lavoratore debole. Se sai esattamente come si passa dal lordo al netto, hai il coltello dalla parte del manico in ogni trattativa e, soprattutto, non avrai paura di aprire la busta paga ogni fine mese.