Smetti di guardare il calendario con ansia perché la verità è che il sistema previdenziale italiano somiglia a un labirinto progettato per farti girare a vuoto. Molti pensano che basti arrivare a una certa età per staccare la spina, ma la realtà è un mix caotico di contributi versati, aspettativa di vita e finestre mobili che cambiano ogni due o tre anni. Se vuoi davvero capire quando potrai finalmente dedicarti ai tuoi hobby, devi imparare come Calcola La Data Di Pensionamento analizzando la tua situazione contributiva specifica invece di affidarti alle chiacchiere da bar. Non si tratta solo di fare un calcolo matematico banale. C'è di mezzo la tua storia lavorativa, i buchi contributivi del passato e le scelte che farai oggi per riscattare gli anni di studio.

La Giungla Della Pensione Di Vecchiaia E Anticipata

La regola generale sembra semplice ma nasconde trappole ovunque. Per la pensione di vecchiaia ordinaria, il traguardo è fissato a 67 anni, a patto di avere almeno 20 anni di contributi. Sembra chiaro. Però c'è un dettaglio che quasi tutti ignorano: se hai iniziato a lavorare dopo il 1996, la tua pensione deve raggiungere un importo minimo specifico, altrimenti rischi di dover restare al lavoro ancora per un po'. È il sistema contributivo puro che non perdona chi ha avuto carriere discontinue o stipendi troppo bassi.

Dall'altro lato abbiamo la pensione anticipata, quella che prescinde dall'età anagrafica. Qui contano solo i chilometri percorsi. Per gli uomini servono 42 anni e 10 mesi di contributi, mentre per le donne il requisito scende a 41 anni e 10 mesi. Sembra un obiettivo raggiungibile, ma prova a contare i mesi di disoccupazione, i periodi di cassa integrazione o quegli anni di lavoro nero che non figurano da nessuna parte. La matematica non mente mai. Se mancano anche solo tre mesi, la tua uscita slitta in avanti a causa delle finestre mobili, un meccanismo che ti costringe ad aspettare ancora del tempo tra il raggiungimento del requisito e l'effettivo incasso dell'assegno.

Quota 103 E Le Altre Forme Di Uscita Flessibile

Abbiamo visto passare Quota 100, poi 102 e ora ci troviamo a gestire Quota 103. Si tratta di misure che permettono di uscire a 62 anni con 41 di contributi, ma portano con sé dei limiti pesanti. Ad esempio, non puoi cumulare la pensione con redditi da lavoro autonomo sopra una certa soglia molto bassa. Praticamente ti dicono che puoi andare a riposare, ma devi restare fermo del tutto. Molti lavoratori scelgono questa via spinti dalla stanchezza, scoprendo poi che l'importo mensile è più basso di quanto immaginassero.

Opzione Donna E Ape Sociale

Le donne hanno spesso percorsi lavorativi più frammentati. Opzione Donna è stata una scappatoia utilizzata da migliaia di lavoratrici, anche se le modifiche recenti l'hanno resa molto meno accessibile, legandola a condizioni specifiche come l'assistenza a familiari disabili o lo stato di disoccupazione. L'Ape Sociale invece è un anticipo pensionistico a carico dello Stato per chi svolge lavori gravosi o si trova in situazioni di difficoltà. Non è una vera pensione, ma un sussidio che ti accompagna fino ai 67 anni. È utile, ma i criteri di accesso sono strettissimi e ogni anno i fondi rischiano di esaurirsi prima del tempo.

Perché Calcola La Data Di Pensionamento Richiede Precisione Chirurgica

Non puoi permetterti di sbagliare i conti. Un errore di valutazione sui contributi figurativi, come quelli accreditati per il servizio militare o per i periodi di maternità, può spostare il tuo traguardo di mesi. Molti ignorano che l'Inps mette a disposizione uno strumento chiamato La mia pensione futura che permette di simulare diversi scenari. Ma attenzione. Quello strumento fa delle proiezioni basate su una crescita costante dello stipendio e su un'inflazione ipotetica. Se la tua carriera subisce una battuta d'arresto, quella simulazione diventa carta straccia in un attimo.

La questione dell'aspettativa di vita è il vero nemico silenzioso. Ogni biennio, il legislatore verifica se la vita media degli italiani si è allungata. Se viviamo di più, dobbiamo lavorare di più. Questo significa che i requisiti che vedi oggi potrebbero aumentare tra cinque o dieci anni. Chi si trova lontano dalla meta deve mettere in conto che i 67 anni di oggi diventeranno probabilmente 68 o 69 per le generazioni future. È un meccanismo automatico che serve a tenere in piedi i conti dello Stato, ma che rende la pianificazione personale un vero incubo.

Il Riscatto Della Laurea Conviene Davvero

Ecco un dubbio che tormenta molti: pagare per riscattare gli anni di università. Esiste il riscatto agevolato, che costa molto meno rispetto a quello ordinario, ma ha un impatto diverso sull'importo finale dell'assegno. Se il tuo obiettivo è anticipare l'uscita, il riscatto è una manna dal cielo perché ti regala anni di anzianità contributiva. Se invece cerchi solo di aumentare l'assegno mensile, spesso il gioco non vale la candela. Quei soldi messi in un fondo pensione privato potrebbero rendere molto di più nel lungo periodo.

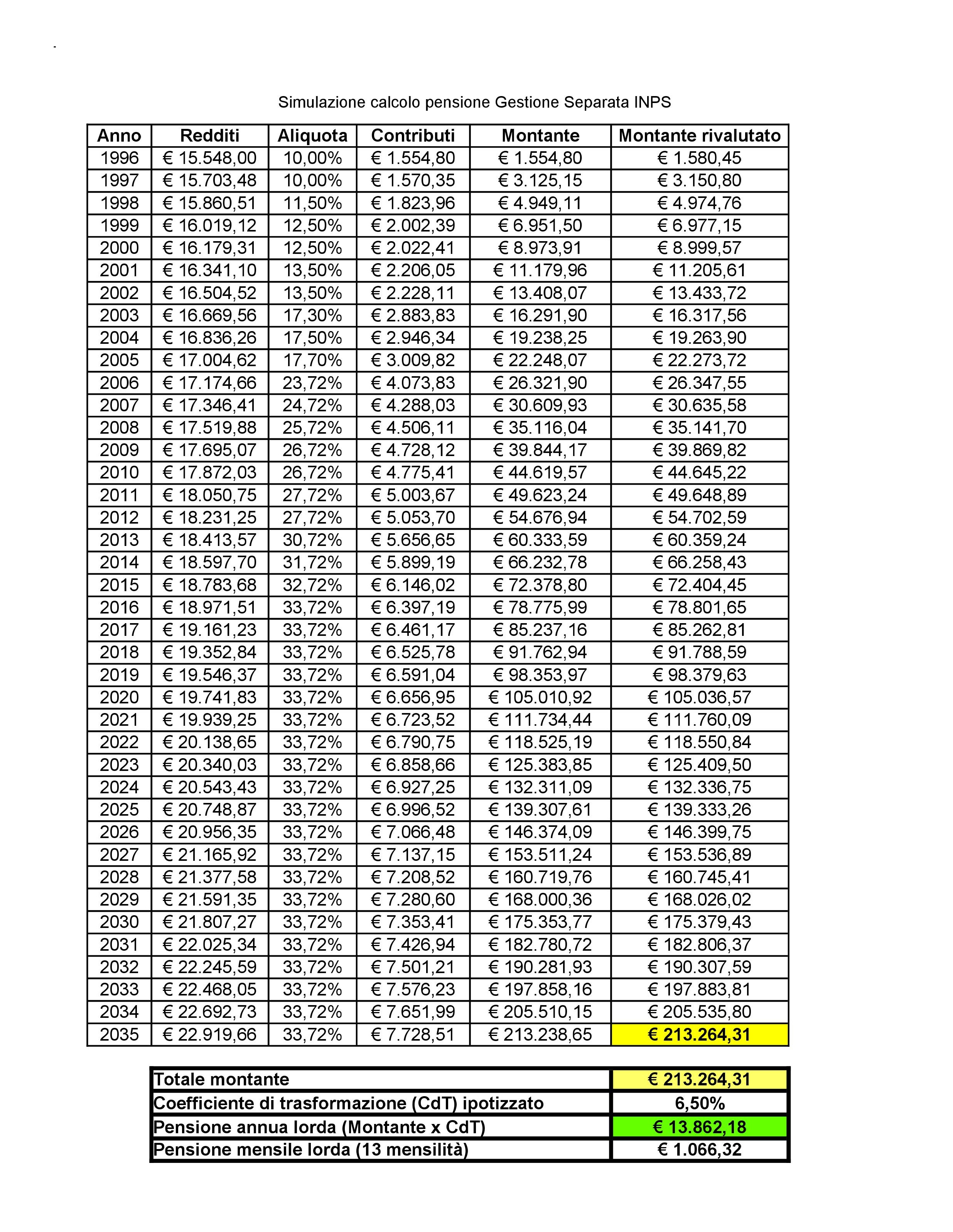

Gestione Separata E Ricongiunzioni

Hai cambiato spesso lavoro? Sei passato da dipendente a partita IVA? Allora hai i contributi sparsi in "casse" diverse. La ricongiunzione spesso costa cara, mentre il cumulo gratuito permette di sommare i periodi per raggiungere il diritto alla pensione senza pagare un centesimo. Gestire questi passaggi richiede una competenza tecnica che va oltre il semplice fai-da-te. Spesso i Caf o i patronati commettono errori banali semplicemente perché gestiscono troppe pratiche contemporaneamente. Devi essere tu il primo esperto della tua situazione.

Strategie Per Non Trovarsi Al Verde Dopo Il Lavoro

Andare in pensione presto è un sogno, ma vivere con il 60% del tuo ultimo stipendio può diventare un incubo. Il tasso di sostituzione, ovvero il rapporto tra l'ultimo stipendio e la prima pensione, sta calando drasticamente. Se oggi guadagni 2000 euro netti, potresti ritrovarti con 1200 o 1300 euro. Riesci a mantenere il tuo stile di vita con quella cifra? Probabilmente no. Per questo la pianificazione finanziaria deve correre parallelamente al calcolo della data di uscita.

Il primo passo è la previdenza complementare. Non è un optional. È una necessità assoluta per chiunque sia entrato nel mondo del lavoro dopo il 1996. I vantaggi fiscali sono notevoli: puoi dedurre fino a 5.164 euro all'anno dal tuo reddito imponibile. Significa che lo Stato ti restituisce una parte di quello che versi sotto forma di meno tasse pagate. È uno dei pochi regali fiscali rimasti in Italia. Inoltre, se sei un lavoratore dipendente, versando il tuo TFR in un fondo di categoria, spesso ottieni un contributo extra dal tuo datore di lavoro che altrimenti perderesti.

Investimenti Autonomi O Fondi Pensione

Non tutti amano i fondi pensione chiusi. Alcuni preferiscono gestire i propri risparmi attraverso un Piano di Accumulo del Capitale (PAC) in ETF o altri strumenti finanziari. La differenza sta tutta nella disciplina e nella tassazione. Il fondo pensione ha una tassazione agevolata sui rendimenti e sull'erogazione finale, che può scendere fino al 9%. Un investimento finanziario standard paga il 26% sulle rendite finanziarie. D'altro canto, i soldi nel fondo pensione sono "bloccati" fino all'età pensionabile, tranne in casi eccezionali come l'acquisto della prima casa o spese mediche gravi.

Lavorare Oltre Il Limite Per Aumentare L'Assegno

C'è chi non vede l'ora di scappare e chi invece ama il proprio lavoro. Se decidi di restare oltre i 67 anni, l'importo della tua pensione crescerà in modo più che proporzionale. Questo accade perché i coefficienti di trasformazione, quei numeri magici che trasformano il tuo montante contributivo in rendita annuale, diventano più favorevoli man mano che invecchi. Più sei "vecchio" quando inizi a percepire la pensione, più lo Stato ti dà, perché statisticamente la riceverai per meno anni. È cinico, ma è così che funziona il sistema.

Errori Comuni Che Distruggono I Tuoi Piani

Il primo errore è l'ottimismo. Pensare che le regole non cambieranno è da ingenui. La storia recente ci insegna che ogni crisi economica porta con sé una riforma delle pensioni. La Legge Fornero è stata l'esempio più eclatante, ma non sarà l'ultimo. Devi sempre considerare un margine di errore di almeno due anni rispetto alle tue previsioni attuali. Se pensi di uscire a 64 anni, organizza le tue finanze come se dovessi uscire a 66.

Un altro sbaglio frequente è ignorare l'estratto conto contributivo dell'Inps. Dovresti controllarlo ogni anno. Spesso mancano periodi di lavoro, o ci sono errori nelle comunicazioni dei datori di lavoro. Correggere un errore dopo vent'anni è quasi impossibile perché le aziende chiudono e i documenti spariscono. Farlo oggi richiede solo pochi minuti di accesso al portale con lo SPID. Se trovi un buco, segnalalo subito. È la tua pelle, non quella dell'impiegato dell'Inps.

Il Mito Della Pensione Minima

Molti sperano nella "integrazione al minimo". Questa integrazione però spetta solo a chi ha calcolato la pensione con il sistema misto o retributivo. Per i giovani che ricadono interamente nel contributivo, l'integrazione al minimo non esiste. Se i tuoi contributi generano una pensione di 300 euro, prenderai 300 euro. Fine della storia. Questo è il motivo per cui l'educazione finanziaria è diventata una questione di sopravvivenza.

Trasferirsi All'Estero Per Far Fruttare L'Assegno

Hai mai pensato di passare la vecchiaia in Portogallo, in Albania o in Tunisia? Molti italiani lo hanno già fatto per sfruttare le agevolazioni fiscali riservate ai pensionati stranieri. Ricevere la pensione lorda in un paese con tasse bassissime e costo della vita ridotto trasforma un assegno modesto in un reddito da nababbo. Non è una scelta per tutti, richiede spirito di adattamento e coraggio, ma è un'opzione concreta per chi vuole massimizzare il potere d'acquisto dei propri anni di lavoro.

Passi Pratici Per Definire Il Tuo Futuro

Adesso basta chiacchiere e passiamo all'azione. La teoria è utile, ma senza un piano concreto resti solo un sognatore. Non aspettare che sia lo Stato a dirti cosa fare, perché lo Stato farà sempre i propri interessi prima dei tuoi. Ecco cosa devi fare domani mattina per dormire sonni tranquilli.

- Scarica il tuo Estratto Conto Contributivo dal sito dell'Inps. Controlla ogni singola settimana. Se vedi periodi vuoti che dovrebbero essere pieni, contatta un patronato o apri una segnalazione online.

- Accedi al portale dell'Istituto e verifica come Calcola La Data Di Pensionamento il sistema in base ai tuoi anni di versamenti effettivi e ai contributi figurativi. Fai almeno tre simulazioni: una pessimistica, una realistica e una ottimistica.

- Valuta il riscatto della laurea se ti mancano pochi anni alla pensione anticipata. Chiedi un preventivo all'Inps; è gratuito e non ti impegna all'acquisto. Solo vedendo le cifre capirai se ha senso investire quei soldi o se è meglio tenerli sotto il materasso (o meglio, in banca).

- Controlla la tua posizione nei fondi pensione. Se non ne hai uno, aprine uno subito, anche solo per iniziare a far decorrere l'anzianità nel sistema di previdenza complementare. Più anni resti nel fondo, meno tasse pagherai al momento del ritiro dei soldi.

- Fissa un appuntamento con un consulente finanziario indipendente per capire se il tuo risparmio privato è coerente con i tuoi obiettivi di vita. Non affidarti al consulente della tua banca che deve venderti i prodotti della casa; cerca qualcuno che faccia i tuoi interessi.

Gestire il fine carriera è un lavoro a tempo pieno che inizia decenni prima dell'ultimo giorno in ufficio. Se prendi in mano le redini ora, potrai scegliere come e quando smettere. Se aspetti l'ultimo momento, saranno le leggi di bilancio del futuro a decidere per te. E solitamente non sono molto generose. Informati presso siti ufficiali come quello del Ministero del Lavoro per restare aggiornato sulle ultime circolari che modificano i criteri di accesso ai vari benefici. La conoscenza è l'unica difesa che hai contro un sistema che continua a spostare l'asticella sempre un po' più in là.