Hai subito un incidente e ora ti ritrovi a lottare con le assicurazioni per capire quanto vale davvero il tuo dolore. Non è una passeggiata. Le compagnie tendono sempre a tirare la corda verso il basso, offrendo cifre che spesso non coprono nemmeno le spese mediche reali, figuriamoci il trauma subito. Per fortuna in Italia abbiamo un sistema che, sebbene non sia perfetto, cerca di mettere ordine in questo caos. Mi riferisco al metodo utilizzato dai tribunali di tutta la penisola per quantificare i risarcimenti. Quando si parla di lesioni che superano i nove punti di invalidità, il Calcolo Danno Biologico Tabelle Di Milano diventa il tuo strumento principale per non farti fregare. Non si tratta solo di numeri messi su un foglio, ma dell'unico modo che hai per trasformare una sofferenza fisica e psichica in una somma di denaro equa.

Il punto è semplice. Se perdi la funzionalità di un braccio o vivi con un dolore cronico alla schiena dopo un tamponamento, quel danno ha un prezzo. Ma come si decide se vale diecimila o centomila euro? La giurisprudenza italiana ha scelto di seguire i criteri milanesi perché garantiscono una maggiore uniformità. Prima dell'adozione su scala nazionale di questi parametri, rischiavi di ottenere un risarcimento a Roma e uno completamente diverso a Torino per la stessa identica frattura. Era un'ingiustizia palese. Oggi, la Cassazione ha stabilito che questi valori sono il punto di riferimento per garantire l'uguaglianza dei cittadini davanti alla legge. Se vuoi sapere quanto ti spetta, devi partire da qui.

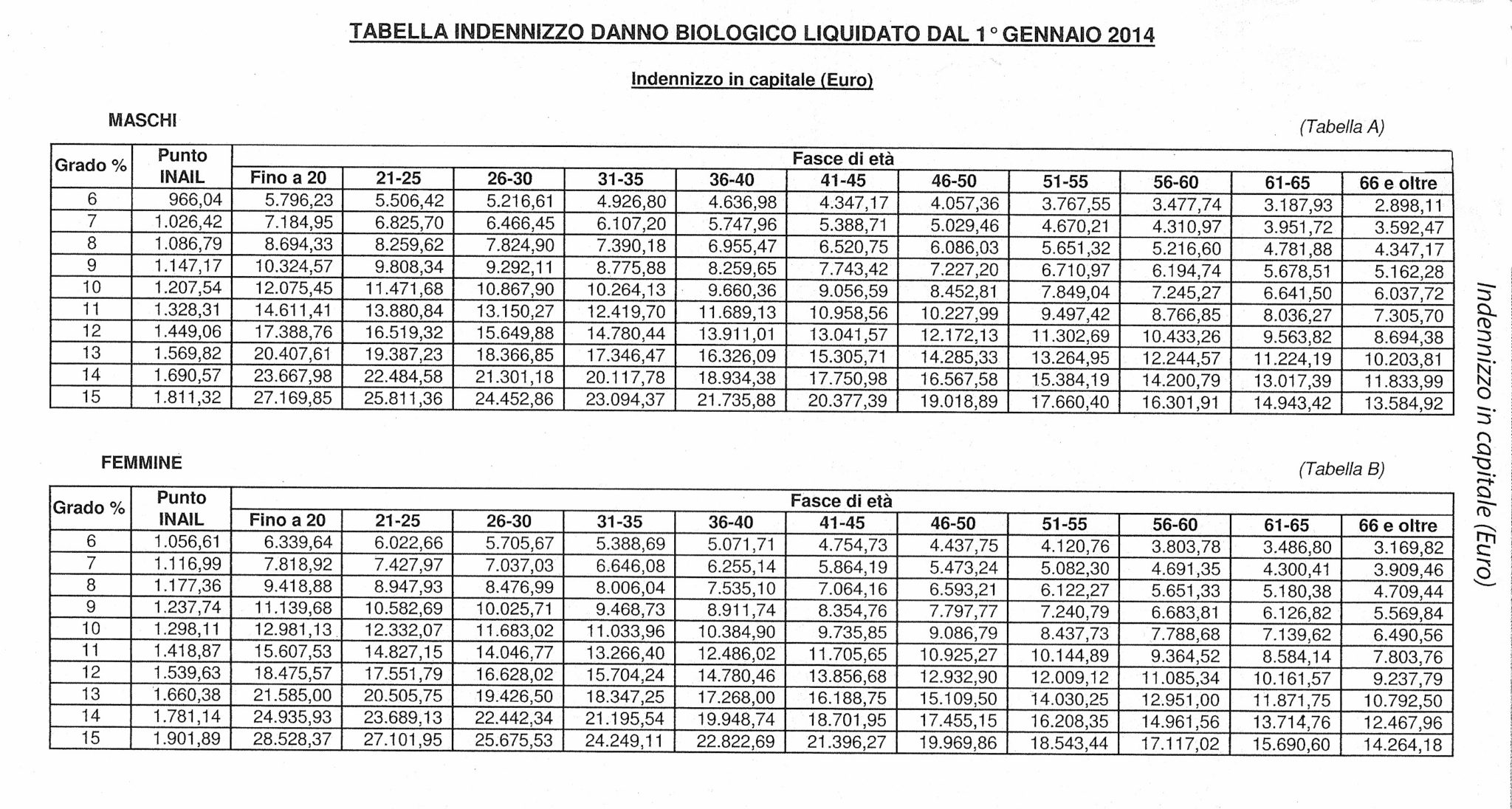

Capire la struttura del Calcolo Danno Biologico Tabelle Di Milano

Per muoverti con sicurezza in questo settore devi capire come funzionano gli ingranaggi dietro le quinte. Il sistema non guarda solo alla lesione fisica pura. Quella è solo la base di partenza. Immagina una griglia dove da un lato c'è la tua età e dall'altro la percentuale di invalidità permanente che ti è stata assegnata dal medico legale. Più sei giovane, più il risarcimento sale. Ha senso. Dovrai convivere con quel limite per molti più anni rispetto a una persona anziana.

La differenza tra danno permanente e temporaneo

Spesso si fa confusione tra quanto ti resta addosso per sempre e i giorni che hai passato a letto con il gesso. Il primo è il danno biologico permanente. Si calcola in punti percentuali, da 1 a 100. Il secondo è l'invalidità temporanea. Questa si conta in giorni. C'è la temporanea totale, quando non potevi fare assolutamente nulla, e quella parziale, divisa solitamente in percentuali come il 75%, il 50% o il 25%. Ogni giorno di "malattia" ha un valore economico fisso che viene aggiornato periodicamente. Attualmente siamo sopra i 99 euro per ogni giorno di inabilità assoluta. Se l'assicurazione ti offre meno, sta cercando di risparmiare sulla tua pelle.

Il peso della sofferenza soggettiva

Qui le cose si fanno interessanti. Le tabelle milanesi non si limitano al calcolo matematico freddo. Includono una componente per la sofferenza interiore, quello che una volta chiamavamo danno morale. Non è più una voce separata e distinta in modo netto, ma è "inglobata" nel valore del punto tabellare. Però, c'è un margine di manovra. Se dimostri che il tuo caso è eccezionale, il giudice può aumentare quella cifra. Si chiama personalizzazione del danno. Se un pianista perde un dito, l'impatto sulla sua vita è devastante rispetto a chi fa un lavoro d'ufficio. Devi puntare su questo se vuoi davvero massimizzare il risultato.

La personalizzazione e il ruolo del medico legale

Non pensare che basti scaricare un file Excel per risolvere il problema. Il cuore di tutto rimane la perizia medico-legale. Senza un documento solido firmato da un professionista serio, le tue pretese valgono zero. Il medico legale deve descrivere non solo la lesione, ma come questa incide sulle tue attività quotidiane. Ti impedisce di giocare con i tuoi figli? Non riesci più a fare sport? Questi dettagli sono benzina per il tuo avvocato.

Come evitare le trappole delle assicurazioni

Le compagnie assicurative hanno i loro medici fiduciari. Non sono lì per farti un favore. Il loro obiettivo è minimizzare i postumi. Spesso vedrai che il tuo medico legale dichiara un 12% di invalidità e quello dell'assicurazione risponde con un 8%. Quattro punti di differenza sembrano pochi, ma in termini monetari possono tradursi in decine di migliaia di euro. Non accettare mai la prima offerta basata sulla loro perizia. Chiedi sempre un confronto o, se necessario, preparati ad andare in mediazione. Il Consiglio Nazionale Forense fornisce spesso linee guida su come gestire queste controversie per via stragiudiziale.

L'importanza degli esami strumentali

Non bastano le parole. Servono le prove. Se dici di avere mal di testa ma la risonanza è pulita, farai fatica a farti riconoscere dei punti. Conserva ogni singola ricevuta. Ogni scontrino della farmacia, ogni fattura del fisioterapista. Tutto serve a costruire il quadro del tuo danno patrimoniale che si aggiunge a quello biologico. Se hai speso 5.000 euro per curarti, quei soldi devono tornarti indietro fino all'ultimo centesimo, oltre al risarcimento per la sofferenza.

Perché si usano proprio i parametri di Milano

Potresti chiederti perché Milano e non un'altra città. La risposta è storica e pratica. L'Osservatorio sulla Giustizia Civile di Milano è stato il primo a creare un sistema così dettagliato e razionale da essere considerato il più equo. La Corte di Cassazione, con la famosa sentenza n. 12408 del 2011, ha dato il via libera definitivo. Ha detto chiaramente: usate queste tabelle se volete che i risarcimenti siano uniformi su tutto il territorio nazionale.

Esistono anche le tabelle di Roma, che alcuni tribunali preferiscono, ma la tendenza è ormai segnata. La differenza principale sta nel modo in cui calcolano il danno morale. A Milano è tutto unificato in un unico valore monetario che comprende sia l'aspetto anatomo-funzionale che quello psicologico. A Roma tendono a tenere le voci più separate. Onestamente, il sistema milanese è più snello e meno soggetto a interpretazioni strampalate dei giudici. Se vuoi farti un'idea dei criteri attuali, puoi consultare il sito ufficiale del Ministero della Giustizia dove spesso vengono pubblicati i decreti di aggiornamento dei valori per le macrolesioni.

Errori da non commettere durante la richiesta

Vedo spesso persone che rovinano la loro pratica per colpa della fretta. La fretta è la migliore amica delle assicurazioni. Ti chiamano dopo due settimane dall'incidente offrendoti un assegno "veloce". Ti dicono che è un'offerta irripetibile. Non crederci. Una volta incassato e firmato l'atto di transazione, non puoi più chiedere nulla. Ma le lesioni serie si stabilizzano dopo mesi, a volte un anno. Se firmi subito e poi scopri che hai bisogno di un intervento chirurgico tra sei mesi, quei costi saranno tutti a carico tuo. Aspetta sempre la "stabilizzazione dei postumi". Lo dice il medico quando sei guarito con residui fissi. Solo in quel momento ha senso fare i conti.

Un altro errore è non documentare il danno alla vita di relazione. Se prima dell'incidente facevi maratone e ora cammini con il bastone, la tua vita è stravolta. Non è solo un osso rotto. È la tua identità che è stata colpita. Assicurati che il tuo legale prema molto su questo aspetto. La giurisprudenza recente è molto sensibile al concetto di danno esistenziale, inteso come alterazione peggiorativa delle proprie abitudini di vita.

Casi pratici e cifre reali

Facciamo un esempio illustrativo per dare concretezza a queste parole. Immagina un uomo di 40 anni che subisce un incidente stradale. Riceve una valutazione del 15% di invalidità permanente. Secondo i parametri aggiornati, la sola componente del danno biologico (comprensiva della sofferenza) potrebbe aggirarsi intorno ai 45.000 o 50.000 euro. A questa somma devi aggiungere i giorni di invalidità temporanea. Se è stato fermo per 30 giorni totali e altri 60 al 50%, parliamo di altri 6.000 euro circa. Poi ci sono le spese mediche. Se ha speso 3.000 euro tra visite e terapie, arriviamo a un totale che sfiora i 60.000 euro.

Cosa succede se lo stesso uomo avesse avuto 60 anni? Il valore del punto scende. La cifra finale sarebbe sensibilmente più bassa, forse intorno ai 35.000 o 40.000 euro totali. Ecco perché l'età è un fattore che non puoi ignorare. Non è discriminazione, è calcolo delle probabilità sulla durata della vita residua.

Il danno da perdita di chance

A volte l'incidente non ti rompe solo le ossa, ma ti rompe la carriera. Se a causa delle lesioni perdi un'opportunità lavorativa concreta, puoi chiedere il risarcimento per perdita di chance. Non è facile da ottenere. Devi dimostrare che l'occasione era reale e non un semplice sogno nel cassetto. Se avevi già superato tre fasi di un colloquio per un posto da dirigente e l'incidente ti ha impedito di presentarti all'ultima prova, hai un caso solido. Questo si somma al Calcolo Danno Biologico Tabelle Di Milano e può far lievitare la somma finale in modo considerevole.

Le spese legali chi le paga

Questa è la domanda che tutti fanno. Di norma, se l'assicurazione paga, deve coprire anche le spese per l'assistenza legale. Quindi non aver paura di rivolgerti a un professionista. Spesso gli avvocati che si occupano di infortunistica lavorano con un accordo sulla quota lite o chiedono il pagamento solo a risarcimento ottenuto. Questo ti permette di avere una difesa di alto livello senza dover anticipare migliaia di euro mentre sei ancora in convalescenza.

Come si procede tecnicamente per la richiesta

La procedura inizia con la messa in mora dell'assicurazione. È una lettera formale dove descrivi l'accaduto e dichiari la tua intenzione di chiedere il risarcimento. Da quel momento scattano dei termini precisi entro cui la compagnia deve risponderti. Se si tratta di danni a cose, hanno 60 giorni. Per i danni alle persone, i tempi si allungano. Spesso ti chiederanno di sottoporti a una visita presso un loro medico. Vai, ma vacci sempre accompagnato dal tuo medico-legale di fiducia. Non andare mai da solo. Il confronto tra professionisti è l'unico modo per garantire che la valutazione sia corretta.

Se l'offerta che arriva non ti soddisfa, il passo successivo è la negoziazione assistita. È un tentativo obbligatorio per cercare di chiudere la faccenda senza finire in tribunale. Funziona bene nella maggior parte dei casi mediamente complessi. Se anche lì non si trova l'accordo, allora si va davanti al giudice. Ma attenzione: le cause civili in Italia sanno essere lunghe. Valuta bene se la differenza tra l'offerta e le tue pretese giustifica cinque o sei anni di attesa. A volte un buon accordo oggi è meglio di una sentenza ottima tra un decennio.

Puoi trovare statistiche interessanti sulla durata dei processi civili e sull'efficacia delle mediazioni sul portale dell'ISTAT, che monitora costantemente l'andamento della giustizia nel nostro Paese. Sapere a cosa vai incontro ti aiuta a decidere con la testa e non solo con la pancia.

Riflessioni sul futuro dei risarcimenti

Il sistema sta evolvendo. Si parla spesso di una tabella unica nazionale per le macrolesioni, prevista dal Codice delle Assicurazioni ma mai pienamente attuata per tutte le fattispecie. Fino a quando quel progetto non sarà completo e definitivo per ogni tipo di danno, i criteri milanesi resteranno il faro nel buio. Sono aggiornati ogni due anni circa per stare al passo con l'inflazione e con l'evoluzione del sentire sociale. Non sono statici. Seguono il mondo che cambia.

Inoltre, c'è una crescente attenzione verso il danno neuropsicologico. Non è più solo una questione di "muovo bene la gamba o no". Si guarda a come il trauma ha impattato sulle funzioni cognitive, sulla memoria, sulla capacità di concentrazione. Anche questi aspetti rientrano nel calcolo complessivo e possono spostare l'ago della bilancia di parecchio.

Passi pratici per proteggere il tuo diritto

Se ti trovi nel bel mezzo di questa situazione, ecco cosa devi fare subito:

- Raccogli subito ogni verbale delle autorità intervenute sul posto (Polizia, Carabinieri, Vigili Urbani). Se non sono intervenuti, cerca testimoni affidabili e prendi i loro contatti.

- Vai al pronto soccorso immediatamente. Anche se ti senti solo un po' scosso. Molte lesioni, come quelle cervicali, si manifestano chiaramente solo dopo 24 o 48 ore. Se aspetti troppo, l'assicurazione dirà che il danno non è collegato all'incidente.

- Apri un fascicolo dove metti in ordine cronologico ogni referto, ogni visita specialistica e ogni fattura. La precisione qui paga, letteralmente.

- Non pubblicare nulla sui social media riguardo al tuo stato di salute o alle tue attività fisiche. Sembra un consiglio banale, ma le assicurazioni controllano i profili Facebook e Instagram. Se chiedi un risarcimento perché non riesci più a camminare e poi pubblichi la foto di una scampagnata in montagna, hai perso in partenza.

- Affidati a un medico legale che non lavori abitualmente per le compagnie assicurative. Ti serve qualcuno che faccia i tuoi interessi e che sappia sostenere la sua perizia anche davanti a un giudice.

- Valuta bene l'offerta finale confrontandola con i parametri ufficiali. Non farti prendere dalla rabbia se la cifra ti sembra bassa rispetto al dolore provato; purtroppo la legge monetizza la sofferenza secondo criteri standardizzati che spesso sembrano riduttivi a chi li vive.

Gestire un risarcimento è una maratona, non uno scatto centometrista. Se tieni duro e segui le regole, alla fine otterrai quello che ti serve per ricominciare con dignità. Il sistema dei tribunali è lento, ma con i giusti riferimenti tecnici non sei più un bersaglio facile per i liquidatori delle compagnie.