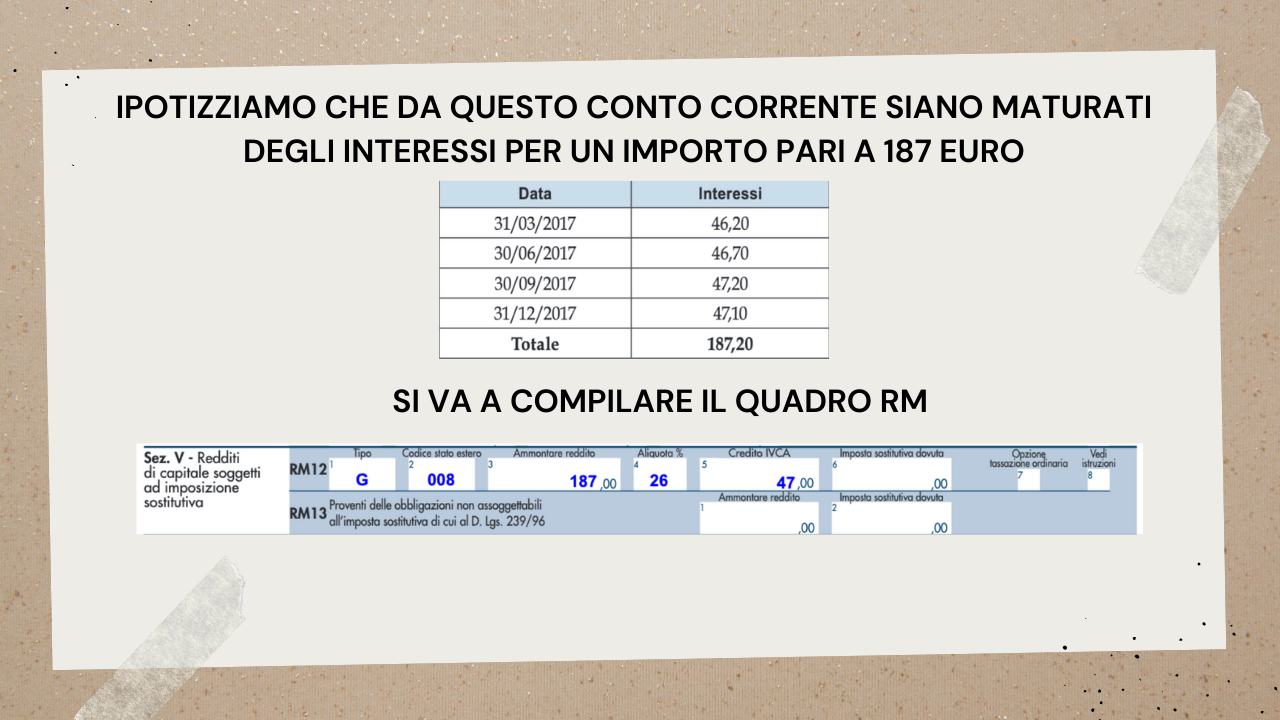

Tutti pensano che una stringa di ventisette caratteri sia un fortino inespugnabile, una sorta di DNA finanziario che nessuno può alterare senza far scattare allarmi in ogni centrale interbancaria d'Europa. La verità è molto più inquietante e banale: quel codice che maneggi ogni giorno non è un segreto di Stato, ma un banale algoritmo deterministico che chiunque, con un minimo di competenza tecnica, può ricostruire in pochi secondi. Molti utenti credono che il Calcolo Iban Da Conto Corrente sia una procedura protetta da protocolli di sicurezza bancaria di alto livello, quasi fosse un’operazione crittografica riservata ai server di Francoforte. Non lo è affatto. È pura aritmetica modulare, un gioco di incastri tra codici ABI, CAB e numeri di rapporto che trasforma la tua identità finanziaria in un dato pubblico e prevedibile. Questa trasparenza, nata per facilitare i pagamenti transfrontalieri nell'area SEPA, ha creato un paradosso dove la facilità di generazione del codice è diventata il tallone d'Achille della nostra privacy monetaria.

L'algoritmo che mette a nudo i tuoi risparmi

C'è un'idea diffusa secondo cui per ottenere le coordinate bancarie complete serva un'autorizzazione speciale o l'accesso a un database riservato. La realtà è che il sistema è progettato per essere aperto. L'Iban italiano segue lo standard ISO 13616 e la sua struttura è rigida come un binario ferroviario. Abbiamo le due lettere per il paese, IT, seguite da due cifre di controllo, poi il carattere CIN, e infine il BBAN che contiene i dati della banca e del cliente. Se conosco la tua banca e la tua filiale, ho già in mano metà del puzzle. Il resto è solo questione di riempire i vuoti con il numero di rapporto. Non serve un hacker per violare questa logica. Il meccanismo di verifica, noto come modulo 97, serve solo a evitare errori di battitura, non a proteggerti dai malintenzionati. Quando qualcuno effettua un controllo sulla correttezza formale, sta solo chiedendo alla matematica se quel numero "può" esistere, non se appartiene legittimamente a chi lo sta dichiarando. Questa distinzione sembra sottile, ma è lo spazio in cui prosperano le frodi moderne e le appropriazioni indebite di identità aziendale.

Il rischio sottovalutato del Calcolo Iban Da Conto Corrente nella finanza digitale

Il problema non risiede nella formula in sé, ma nell'eccessiva fiducia che riponiamo nella sua stabilità. In un'epoca di pagamenti istantanei, il fatto che una coordinata bancaria sia così facilmente derivabile espone il fianco a quella che io chiamo l'ingegneria sociale della transazione. Se un truffatore sa come comporre la tua stringa identificativa partendo da vecchi dati o da semplici informazioni reperibili online, può presentarsi a un fornitore o a un ente pubblico con una parvenza di estrema legittimità. Non deve rubare nulla; gli basta assemblare i pezzi. Ho visto aziende perdere migliaia di euro perché un consulente esterno ha semplicemente "dedotto" le coordinate giuste per dirottare un pagamento, sfruttando la pigrizia di chi riceveva i dati senza verificarne la fonte primaria. Il sistema bancario ci ha venduto l'idea che questo codice sia una garanzia di destinazione, ma è solo un indirizzo postale sulla busta. Se l'indirizzo è scritto correttamente secondo le regole formali, il postino consegna la lettera, anche se il destinatario non è chi dice di essere. La verifica della coerenza tra nome del beneficiario e coordinate fornite è un processo che molte banche hanno iniziato a implementare seriamente solo di recente, proprio perché si sono rese conto che la struttura logica del codice era diventata fin troppo trasparente per i criminali esperti.

Perché la semplicità del sistema è il tuo vero nemico

Il regolamento europeo che ha imposto l'unificazione dei pagamenti aveva un obiettivo nobile: abbattere le barriere. Prima dell'introduzione di questo standard, inviare denaro fuori dai confini nazionali era un incubo di commissioni e dati mancanti. Oggi, grazie a questa architettura uniforme, il trasferimento di denaro è fluido. Ma questa fluidità ha un prezzo in termini di vulnerabilità. Se il processo fosse più complesso, se richiedesse chiavi di cifratura variabili o token dinamici anche solo per la visualizzazione delle coordinate, saremmo tutti più sicuri. Invece, abbiamo scelto la comodità. Il meccanismo che governa la creazione di queste stringhe è pubblico, documentato nei manuali tecnici della Banca d'Italia e accessibile a chiunque sappia usare un motore di ricerca. Questa accessibilità trasforma ogni transazione in un potenziale punto di rottura. Gli esperti di cybersecurity spesso avvertono che la sicurezza attraverso l'oscurità non è vera sicurezza, ma qui siamo all'estremo opposto: non c'è né oscurità né protezione reale, solo una convenzione grafica che tutti abbiamo accettato di considerare sacra.

Il Calcolo Iban Da Conto Corrente e la fine della riservatezza bancaria

Le banche si ostinano a trattare queste informazioni come dati sensibili nei loro contratti, ma poi le espongono su ogni fattura, su ogni sito web e in ogni transazione commerciale. C'è una dissonanza cognitiva nel modo in cui percepiamo la nostra protezione finanziaria. Da un lato ci preoccupiamo della password del nostro home banking, dall'altro distribuiamo la chiave d'accesso ai nostri flussi in entrata con la stessa leggerezza di un biglietto da visita. La facilità con cui è possibile generare queste coordinate partendo da dati parziali significa che la tua riservatezza non dipende dalla banca, ma dalla tua capacità di nascondere dove tieni i soldi. Se un investigatore privato o un malintenzionato conosce il tuo istituto di credito, la strada per ricostruire il tuo codice identificativo è praticamente spianata. Non c'è un muro di fuoco che protegge questa informazione; c'è solo una formula matematica che aspetta di essere risolta. La trasparenza del sistema SEPA ha reso obsoleto il concetto di segreto bancario applicato all'identificazione del rapporto. Siamo diventati trasparenti, visibili e, in ultima analisi, più esposti di quanto fossimo vent'anni fa con i vecchi sistemi nazionali chiusi e frammentati.

Smontare la tesi della sicurezza matematica

Gli scettici diranno che il codice di controllo, quel numero di due cifre all'inizio della stringa, è lì proprio per impedire la generazione fraudolenta. Argomentano che senza conoscere l'esatto algoritmo di calcolo del Check Digit, è impossibile creare un codice valido. Questa è una difesa debole. Gli algoritmi di calcolo sono standardizzati a livello internazionale e le librerie di programmazione che li implementano sono open source. Qualsiasi ragazzino con nozioni base di Python può scrivere uno script che genera migliaia di combinazioni valide in meno di un secondo. La sicurezza non risiede nel calcolo, ma nel controllo che la banca ricevente dovrebbe fare sull'effettiva titolarità. Purtroppo, per decenni, le banche hanno ignorato il nome del beneficiario, limitandosi a processare l'ordine basandosi esclusivamente sulla correttezza numerica della stringa. Solo dopo l'esplosione delle frodi del tipo "man-in-the-middle", le autorità di regolamentazione hanno iniziato a spingere per controlli incrociati obbligatori. È un tentativo tardivo di mettere una toppa su un sistema che è stato progettato per la velocità, non per la difesa.

La nuova frontiera della consapevolezza finanziaria

Dobbiamo smettere di guardare a quel gruppo di caratteri come a una cassaforte e iniziare a vederlo per quello che è: un indirizzo pubblico vulnerabile. La protezione del proprio capitale non passa più attraverso la segretezza di un codice che è, per sua natura, deducibile. Passa attraverso la vigilanza attiva e l'uso di strumenti che aggiungono uno strato di complessità sopra la semplicità della matematica bancaria. Mi riferisco ai conti con Iban virtuali usa e getta, alle notifiche istantanee per ogni movimento e alla diffidenza sistematica verso chiunque chieda di cambiare le coordinate di pagamento via email senza una verifica telefonica o di persona. La tecnologia ci ha regalato uno strumento potentissimo per muovere capitali, ma ci ha anche tolto l'illusione che le nostre coordinate siano una proprietà privata protetta dal mistero. La vera competenza oggi non sta nel saper leggere un estratto conto, ma nel capire che la tua banca è un nodo aperto in una rete globale dove l'unica vera difesa è la tua costante attenzione.

Possediamo una mappa pubblica dei nostri tesori e continuiamo a meravigliarci se qualcuno prova a scavare esattamente dove abbiamo messo la croce.