L’odore di caffè freddo nella stanza si mescolava a quello della carta chimica, un aroma pungente che restava attaccato alle dita di Marco mentre faceva scorrere la penna lungo una serie infinita di numeri. Erano le tre del mattino in un appartamento alla periferia di Milano e l'unica luce proveniva da una lampada da scrivania che proiettava ombre lunghe, quasi minacciose, sulle pareti. Davanti a lui, un documento della banca prometteva un futuro fatto di mattoni e giardini, ma tra quelle righe si nascondeva un meccanismo silenzioso, una formula matematica che avrebbe dettato il ritmo del suo respiro per i prossimi trent'anni. Marco sapeva che non stava solo comprando una casa, stava firmando un contratto con il tempo stesso, e il Calcolo Piano Di Ammortamento Prestito stampato su quel foglio era la mappa di una prigionia volontaria che lo avrebbe accompagnato fino alla soglia della vecchiaia.

C’è una geometria invisibile che sorregge le nostre vite materiali, una struttura di algoritmi che decide quanta parte del nostro sudore quotidiano appartiene a noi e quanta a un’istituzione lontana, fatta di vetro e acciaio. Questa architettura finanziaria non è un semplice esercizio contabile, ma una narrazione che si srotola mese dopo mese, erodendo lentamente la montagna del debito. In Italia, la tradizione del mutuo è quasi un rito di passaggio, un’iniziazione che trasforma un giovane in un cittadino con radici, ma raramente ci fermiamo a osservare come quella progressione di rate sia stata costruita. Non è un percorso lineare, è una discesa che all'inizio sembra non scendere mai, una fatica di Sififo dove la pietra rotola indietro quasi con la stessa forza con cui la spingiamo verso l'alto.

L'architettura Del Debito E Il Calcolo Piano Di Ammortamento Prestito

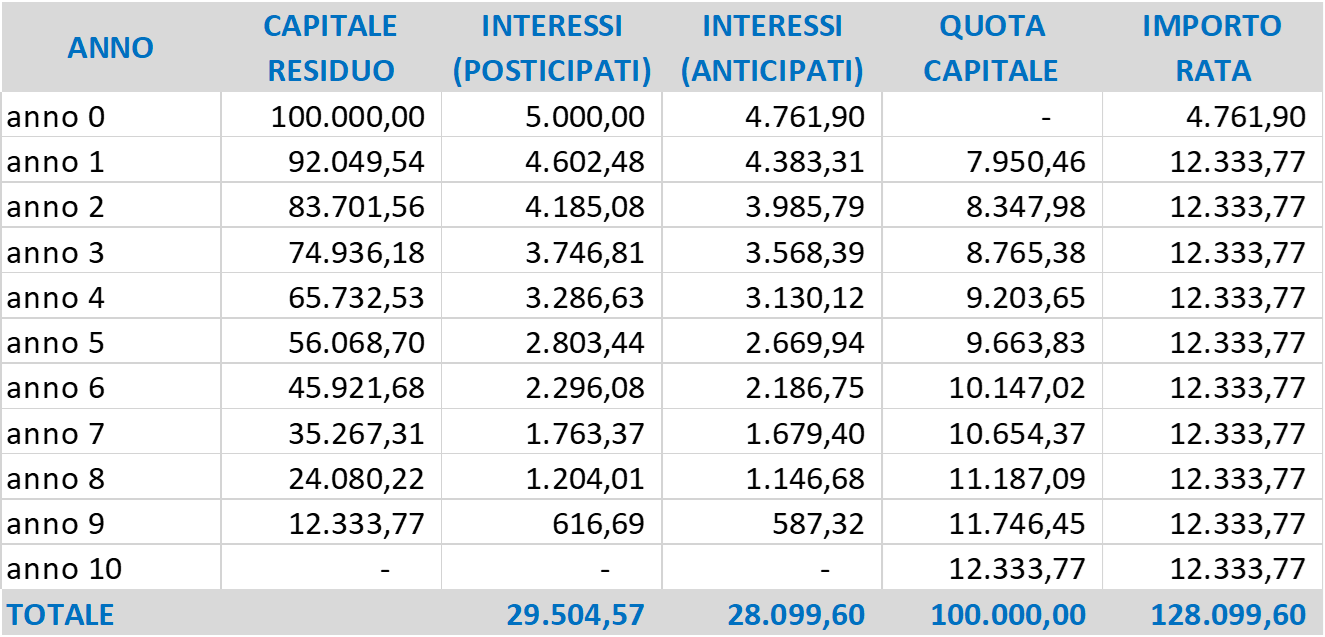

Dietro ogni rata che scompare dal conto corrente il primo giorno del mese, si cela il fantasma del matematico francese del diciannovesimo secolo che ha dato il nome al metodo più diffuso in Europa. L’ammortamento alla francese è una danza di precisione dove la rata rimane costante, un’illusione di stabilità che rassicura il debitore mentre, nelle viscere del conteggio, le proporzioni cambiano continuamente. All'inizio, quasi tutto ciò che paghiamo è un tributo all'interesse, un prezzo che versiamo per il privilegio di aver avuto subito ciò che non potevamo permetterci. Solo una piccola frazione va a intaccare il capitale, il vero cuore del debito. È una dinamica psicologica brutale: l'individuo lavora per i primi dieci anni quasi esclusivamente per pagare il tempo, non lo spazio fisico in cui dorme.

Questa sproporzione iniziale non è casuale né maligna nel senso più stretto del termine, ma è la logica del rischio capitalizzata. La banca anticipa la somma e vuole essere remunerata subito per l'incertezza del domani. Immaginiamo un giovane insegnante che acquista il suo primo bilocale a Torino. Durante i primi sessanta mesi, la sua sensazione di proprietà è puramente legale, poiché finanziariamente la casa appartiene ancora quasi interamente al creditore. La quota capitale cresce come un ghiacciaio, centimetro dopo centimetro, mentre la quota interessi, inizialmente dominante, inizia la sua lunghissima ritirata. È una battaglia di logoramento che avviene nel silenzio dei server bancari, ma che si riflette nelle rinunce quotidiane di chi quel debito lo porta sulle spalle.

La Matematica Del Possibile

Se osserviamo le formule che regolano queste tabelle, scopriamo che la precisione è assoluta, priva di empatia. Ogni variazione del tasso, ogni oscillazione dei mercati di Francoforte, si ripercuote su quelle righe come un sasso lanciato in uno stagno. Quando i tassi d'interesse salgono, la struttura della rata si deforma, allungando le ombre del futuro o costringendo a sacrifici immediati. In questo contesto, la consapevolezza del debitore diventa la sua unica difesa. Comprendere che ogni euro versato in più all'inizio del percorso ha un potere distruttivo sul debito molto superiore a quello che avrebbe dieci anni dopo è una rivelazione che cambia il modo di gestire il proprio patrimonio domestico.

Esiste una bellezza fredda in questa stabilità numerica. Un piano ben costruito permette di prevedere dove saremo tra due decenni, quali saranno le nostre disponibilità quando i nostri figli andranno all'università o quando decideremo di rallentare i ritmi lavorativi. Eppure, questa stessa prevedibilità può diventare una gabbia se non si comprende il meccanismo sottostante. Molti sottoscrivono contratti senza guardare oltre l'importo della rata mensile, ignorando che la vera libertà non si misura in quanto paghiamo ogni trenta giorni, ma in quanto velocemente riusciamo a riscattare la nostra indipendenza economica dal Calcolo Piano Di Ammortamento Prestito che abbiamo accettato di abitare.

La Memoria Delle Generazioni E Il Valore Del Riscatto

Per decenni, nelle province italiane, il debito è stato visto con sospetto, quasi come una macchia morale. I nostri nonni risparmiavano per una vita intera prima di posare la prima pietra, evitando le catene degli interessi. Poi, il paradigma è cambiato. Il credito è diventato il motore della classe media, lo strumento che ha permesso di accelerare i sogni. Ma in questa accelerazione abbiamo perso il contatto con il peso reale del denaro. Un prestito non è ricchezza creata, è ricchezza futura consumata oggi, gravata da un sovrapprezzo che chiamiamo interesse. È un patto con il proprio "io" del futuro, un impegno a lavorare domani per pagare ciò che godiamo oggi.

Recentemente, la volatilità economica ha riportato l'attenzione sulla fragilità di questi patti. Famiglie che avevano pianificato la propria vita basandosi su tassi minimi si sono ritrovate a ricalcolare ogni centesimo. Non è solo una questione di cifre, è una questione di sonno. Quando la rata aumenta, non diminuisce solo il saldo sul conto, diminuisce la fiducia nel futuro. Si inizia a tagliare sulla cena fuori, poi sulla vacanza, infine sulla qualità del cibo, tutto per alimentare quel mostro invisibile che esige la sua quota mensile. La resilienza umana viene testata non dalle grandi catastrofi, ma dalla costante pressione di un impegno che non conosce sosta, che non tiene conto delle malattie, dei licenziamenti o dei momenti di stanchezza.

C’è una dignità silenziosa in chi porta a termine questo percorso. L’ultima rata di un mutuo trentennale non è solo un pagamento, è un atto di liberazione. È il momento in cui le mura smettono di essere un debito e diventano finalmente una casa. In quel momento, il piano di ammortamento cessa di esistere, i fogli possono essere archiviati o bruciati, e l’individuo rientra in possesso del proprio tempo. La casa, finalmente sua, diventa il simbolo di una costanza durata una generazione, un monumento alla pazienza e alla capacità di navigare tra le onde della finanza moderna senza affondare.

Spesso ci dimentichiamo che dietro ogni pratica di finanziamento ci sono storie di vita vissuta. C’è la coppia che sogna una stanza in più per il bambino che arriverà, l’imprenditore che rischia tutto per ampliare il suo capannone, il pensionato che decide di aiutare il nipote negli studi. Per queste persone, i numeri non sono astratti. Ogni virgola, ogni decimale, si traduce in ore di lavoro, in straordinari, in rinunce a piccoli piaceri. La finanza dovrebbe essere al servizio di queste vite, un lubrificante per gli ingranaggi della società, non un fine in sé. Quando la matematica diventa troppo complessa per essere compresa da chi la firma, il contratto sociale si incrina.

Il Peso Dell’Incertezza

Le riforme europee e la vigilanza della Banca d’Italia hanno cercato di rendere questi processi più trasparenti, obbligando gli istituti a fornire prospetti chiari e comparabili. Ma la trasparenza tecnica non equivale alla comprensione emotiva. Sapere che il tasso annuo effettivo globale è a una certa percentuale non ci dice come ci sentiremo tra dieci anni se l’inflazione dovesse scappare di mano. La vera educazione finanziaria dovrebbe partire dal cuore, insegnando il valore del limite e la bellezza del possesso guadagnato attraverso il tempo. Non si tratta di demonizzare il debito, ma di rispettarlo, come si rispetta un mare profondo prima di tuffarsi.

In un'epoca di gratificazione istantanea, il concetto di ammortamento ci costringe a guardare lontano. Ci obbliga a pensare in decenni invece che in giorni. Ci ricorda che le cose di valore richiedono perseveranza. È un esercizio di realismo in un mondo che spesso ci spinge a ignorare le conseguenze delle nostre scelte. Ogni volta che firmiamo per un prestito, stiamo scommettendo sulla nostra capacità di rimanere produttivi, sani e determinati. È una scommessa audace, forse la più audace che la maggior parte di noi farà mai, ed è per questo che merita una riflessione profonda che vada oltre il semplice calcolo matematico.

La casa di Marco oggi è silenziosa, ma tra vent'anni sarà piena di ricordi. Le macchie sui muri racconteranno di feste di compleanno, i graffi sul parquet testimonieranno i giochi dei bambini. E sotto tutto questo, come un battito cardiaco costante, ci sarà stata quella sequenza di pagamenti, quella lenta erosione del debito che ha reso possibile tutto il resto. La matematica, alla fine, non è che il linguaggio con cui scriviamo la cronaca dei nostri desideri e dei sacrifici che siamo disposti a compiere per realizzarli.

Il debito è un ponte gettato verso il futuro, ma spetta a noi assicurarci che i piloni siano abbastanza solidi da reggere il peso della nostra vita.

Le luci dell'alba iniziavano a filtrare tra le tapparelle dell'appartamento di Milano. Marco chiuse la cartellina blu con un gesto lento, quasi solenne. La cifra finale del totale degli interessi era un numero che faceva tremare i polsi, una somma che avrebbe potuto comprare un'altra piccola casa in una vita diversa. Eppure, guardando verso la camera dove sua moglie dormiva ancora, sentì che quel peso aveva un senso. Uscì sul balcone a respirare l'aria fredda del mattino. La città si stava svegliando, migliaia di finestre si illuminavano, ognuna con la sua storia, ognuna con il suo debito, ognuna con la speranza che il tempo, alla fine, sarebbe stato un alleato e non un nemico.