Gestire un immobile in Italia oggi somiglia a un percorso a ostacoli tra burocrazia asfissiante e una pressione fiscale che non concede tregua. Se hai una seconda casa e stai pensando di affittarla, probabilmente ti sei scontrato con il dilemma del regime fiscale da scegliere per non vedere metà del canone sparire in tasse. La soluzione più intelligente per chi vuole ottimizzare il rendimento netto si riduce spesso alla combinazione tra Cedolare Secca e Canone Concordato, una scelta che permette di abbattere l'aliquota IRPEF e ottenere sconti sostanziosi sull'IMU. Non si tratta di una bacchetta magica, ma di un sistema regolamentato che richiede precisione millimetrica nella stipula del contratto e nel calcolo dei parametri territoriali.

Perché il mercato degli affitti sta cambiando rotta

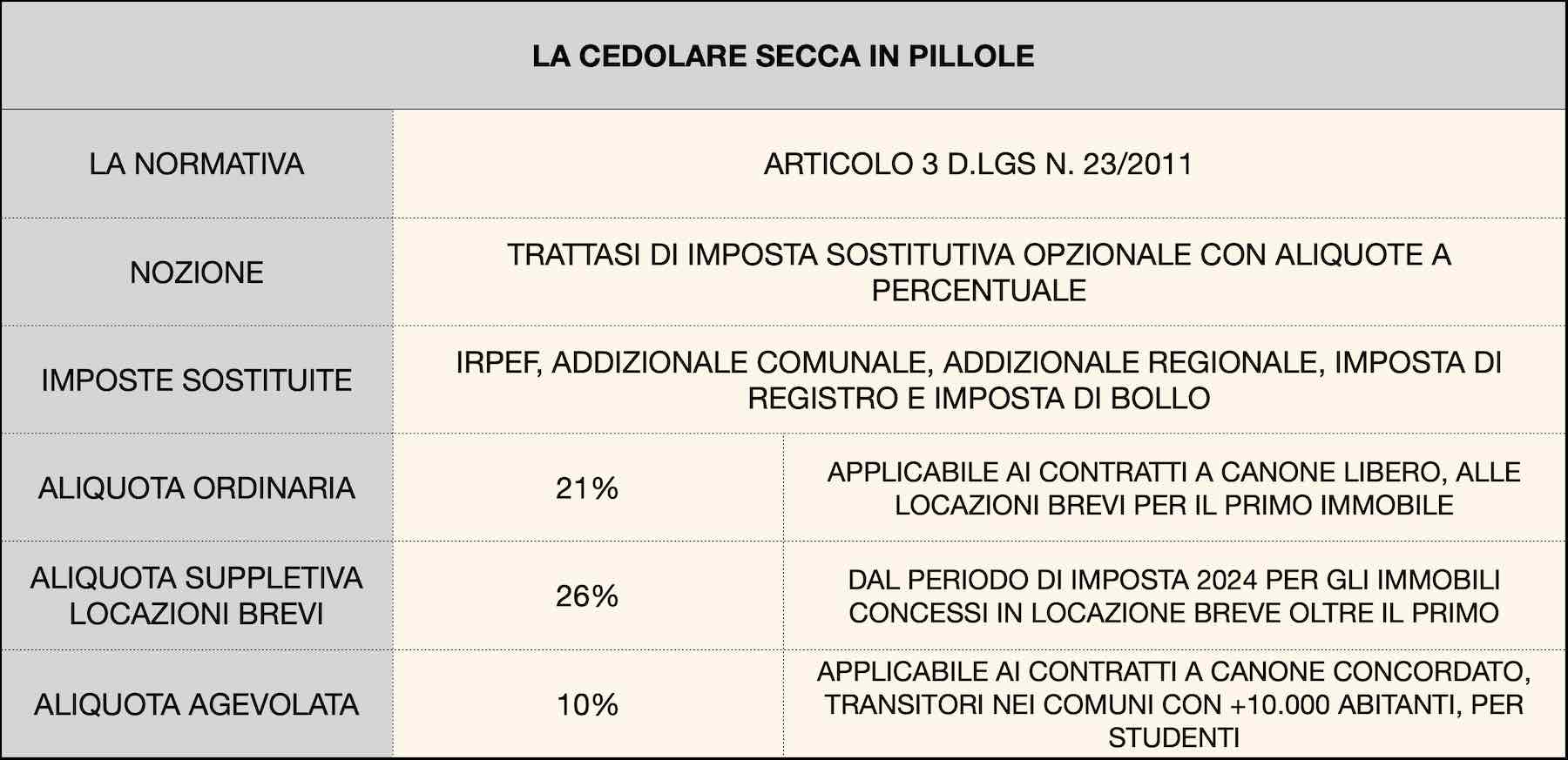

Il vecchio affitto a canone libero, quello che i tecnici chiamano 4+4, sta perdendo terreno velocemente. I proprietari si sono resi conto che chiedere 100 euro in più al mese non serve a nulla se poi lo Stato ne pretende 40 indietro sotto forma di tasse ordinarie, addizionali comunali e regionali. Optare per questa opzione agevolata significa accettare un limite al prezzo dell'affitto, ma in cambio si ottiene un prelievo fiscale fisso e molto basso.

Il meccanismo si basa sugli accordi territoriali siglati tra le organizzazioni dei proprietari edilizi e i sindacati degli inquilini. Questi documenti definiscono delle fasce di prezzo al metro quadro per ogni zona della città. Se rispetti questi parametri, il fisco ti premia. Chi sceglie il regime forfettario sostituisce l'IRPEF, l'imposta di registro e l'imposta di bollo con un'unica tassa. Invece di sommare l'affitto al tuo stipendio e rischiare di finire nello scaglione fiscale più alto, paghi una percentuale fissa che non dipende dal tuo reddito complessivo.

Il vantaggio dell'aliquota al 10 percento

Per chi affitta con il modello agevolato nei comuni ad alta densità abitativa o nei comuni colpiti da calamità naturali, l'aliquota della tassazione sostitutiva scende drasticamente. Si passa dal 21% previsto per i contratti liberi a un misero 10%. Questa differenza è enorme. Significa che su 10.000 euro di canone annuo, ne versi solo 1.000 al fisco invece di 2.100. Restano in tasca 1.100 euro extra ogni anno. Per molti piccoli risparmiatori, questo risparmio copre interamente le spese condominiali o la manutenzione ordinaria dell'appartamento.

Bisogna però stare attenti a dove si trova l'immobile. Il regime agevolato non è applicabile ovunque con le stesse modalità. L'elenco dei comuni considerati ad alta tensione abitativa è definito dal CIPE e comprende le grandi aree metropolitane come Roma, Milano, Napoli e i comuni limitrofi. Se la tua casa si trova in un piccolo borgo rurale non incluso in questi elenchi, l'aliquota del 10% potrebbe non essere disponibile, rendendo il calcolo della convenienza leggermente diverso.

L'abbattimento della base imponibile IMU

Molti sottovalutano l'impatto dell'IMU sul rendimento finale di un investimento immobiliare. Scegliere la tassazione piatta combinata con l'affitto calmierato porta un beneficio automatico del 25% di riduzione sull'IMU. È uno sconto previsto dalla legge nazionale che i comuni devono applicare obbligatoriamente. Se la tua imposta municipale è di 1.200 euro l'anno, ne pagherai solo 900.

A questo si aggiunge la libertà di non pagare i bolli per la registrazione del contratto e le marche da bollo sulle ricevute di affitto inviate all'inquilino. Sembrano spiccioli, ma sommati su un contratto di tre anni più due di rinnovo, fanno la differenza. È un pacchetto completo di semplificazione che rende la vita del locatore molto meno stressante durante la dichiarazione dei redditi.

Requisiti tecnici per Cedolare Secca e Canone Concordato

Per accedere a questi benefici non basta scrivere un numero basso sul contratto. La procedura segue regole rigide che partono dalla corretta classificazione dell'immobile. Solo le unità abitative accatastate nelle categorie da A/1 a A/11 (escluso l'A/10 che riguarda gli uffici) possono rientrare nel perimetro della tassazione agevolata. Inoltre, il locatore deve essere una persona fisica che non agisce nell'esercizio di un'impresa, arte o professione.

Un errore comune è pensare che si possa fare tutto da soli senza verifiche esterne. Dal 2017 è diventato essenziale ottenere l'attestazione di rispondenza. Questo documento, rilasciato dalle associazioni di categoria, certifica che il canone pattuito rispetta effettivamente i limiti dell'accordo territoriale vigente nel comune. Senza questa "bollinatura", l'Agenzia delle Entrate può disconoscere le agevolazioni fiscali e richiedere indietro la differenza delle tasse, applicando sanzioni pesanti.

Calcolo delle fasce e delle zone

Ogni città è divisa in zone omogenee. Un appartamento in centro storico avrà valori minimi e massimi al metro quadro molto diversi da uno in periferia. Per calcolare il canone corretto devi considerare la superficie calpestabile, le pertinenze come cantine o box, e una serie di elementi accessori. Avere l'aria condizionata, il doppio bagno, la porta blindata o un giardino condominiale permette di alzare il canone verso il limite massimo della fascia di riferimento.

Se sbagli il calcolo anche solo di pochi euro, rischi tutto. Ho visto proprietari dover restituire migliaia di euro perché avevano arrotondato per eccesso il canone mensile superando il limite massimo consentito dall'accordo territoriale. La precisione è la tua migliore alleata. Consulta sempre il sito del tuo comune o quello delle principali sigle sindacali per scaricare le tabelle aggiornate.

La durata del contratto 3 più 2

La struttura tipica di questo accordo è la formula 3+2. Il contratto dura tre anni e si rinnova automaticamente per altri due, a meno che non ci sia una disdetta motivata da parte del proprietario o una rinuncia dell'inquilino. Questa durata più breve rispetto al classico 4+4 garantisce una maggiore flessibilità. Se hai intenzione di vendere l'immobile o di riprenderlo per uso personale nel medio periodo, questa soluzione è preferibile.

Esistono varianti per esigenze specifiche. Si possono stipulare contratti transitori per lavoratori fuori sede (da 1 a 18 luni) o contratti per studenti universitari (da 6 a 36 mesi). Entrambe le tipologie possono beneficiare della tassazione fissa se seguono i canoni concordati locali. È un'ottima notizia per chi affitta in città universitarie e vuole massimizzare il profitto garantendosi al contempo un ricambio frequente degli inquilini.

Guida alla Cedolare Secca e Canone Concordato per nuovi investitori

Se stai comprando casa per metterla a reddito, devi integrare queste valutazioni fiscali già nella fase di analisi dell'acquisto. Non guardare solo al prezzo di vendita. Guarda al potenziale canone calmierato della zona. A volte un appartamento che sembra un affare si rivela un peso perché situato in una zona dove i valori dell'accordo territoriale sono rimasti fermi a dieci anni fa, costringendoti a un affitto troppo basso rispetto al valore di mercato.

Un punto di forza della tassazione piatta è la stabilità. Sapere che pagherai esattamente il 10% di tasse ti permette di fare business plan precisi. Non avrai sorprese legate all'aumento delle tue altre entrate. Se ricevi un premio aziendale o un aumento di stipendio, il tuo affitto non ne risentirà minimamente dal punto di vista fiscale. Resta isolato in una "bolla" agevolata.

Rinuncia all'aggiornamento ISTAT

C'è un prezzo da pagare per questo vantaggio fiscale: la rinuncia all'aggiornamento del canone. Durante tutta la durata dell'opzione, non puoi chiedere aumenti all'inquilino, nemmeno l'adeguamento all'inflazione basato sull'indice ISTAT. In periodi di inflazione galoppante, questo può essere un limite. Devi valutare se il risparmio sulle tasse compensa la perdita di potere d'acquisto del canone nel tempo.

Solitamente la risposta è sì. Il risparmio fiscale tra il 10% e le aliquote IRPEF ordinarie (che partono dal 23% e salgono rapidamente) è talmente ampio che l'adeguamento ISTAT diventa trascurabile. Se però prevedi un'inflazione a doppia cifra per molti anni, dovrai rifare i conti con attenzione prima di impegnarti in un contratto a lungo termine senza possibilità di revisione del prezzo.

Comunicazione all'Agenzia delle Entrate

L'opzione per la tassa fissa va comunicata al momento della registrazione del contratto tramite il modello RLI. Puoi farlo online tramite i servizi telematici dell'Agenzia delle Entrate o recandoti allo sportello. È fondamentale inviare una raccomandata all'inquilino (o includere una clausola specifica nel contratto) in cui dichiari esplicitamente di rinunciare all'aggiornamento ISTAT per tutta la durata dell'opzione. Senza questa comunicazione preventiva, l'opzione non è valida.

Puoi cambiare idea ogni anno. Se un anno decidi che la tassazione ordinaria ti conviene di più (magari perché hai molte spese di ristrutturazione da detrarre), puoi revocare l'opzione entro 30 giorni dalla scadenza dell'annualità contrattuale. Questa reversibilità dà un controllo totale sulla strategia fiscale dell'immobile, adattandola alle tue esigenze personali che cambiano.

Errori da evitare per non perdere i benefici

Molti pensano che basti una stretta di mano e un contratto standard scaricato da internet. Niente di più sbagliato. La normativa italiana è formale. Se il contratto non ricalca fedelmente il modello ministeriale previsto dal Decreto del 16 gennaio 2017, perdi ogni diritto alle agevolazioni. Le clausole devono essere quelle standard; aggiungere accordi privati che modificano la sostanza dell'affitto calmierato invalida tutto l'impianto fiscale.

- Non dimenticare l'attestazione: come detto, in molti comuni è obbligatoria per legge per godere del 10%.

- Superficie errata: calcolare i metri quadri in modo approssimativo porta a un canone fuori soglia.

- Comuni non ammessi: verificare sempre se il proprio comune rientra nell'elenco dei "punti caldi" per l'aliquota ridotta.

- Mancata raccomandata: non avvisare l'inquilino della scelta fiscale è un errore procedurale che costa caro.

Gestione delle spese condominiali

Un altro aspetto delicato riguarda le spese accessorie. Nel calcolo del limite massimo del canone, le spese condominiali non contano, purché siano chiaramente distinte dal canone di locazione. Non fare mai un canone "all inclusive" se vuoi stare nei limiti del concordato. Specifica sempre la quota per l'affitto e la quota stimata per gli oneri accessori. L'inquilino ha il diritto di chiedere il rendiconto delle spese effettive, e tu hai l'obbligo di fornirlo.

Se includi forfettariamente le spese nel canone, rischi di sforare il tetto massimo consentito per quel tipo di appartamento in quella specifica sotto-zona. Meglio essere trasparenti. Questa chiarezza protegge te da accertamenti fiscali e protegge l'inquilino da pagamenti non dovuti, creando un rapporto di fiducia che spesso si traduce in una maggiore puntualità nei pagamenti.

Subentro e risoluzione anticipata

La vita riserva sorprese e i contratti possono interrompersi prima del previsto. Se l'inquilino se ne va, devi comunicare la risoluzione all'ufficio delle entrate. Con il regime della tassa piatta, non devi pagare i 67 euro solitamente dovuti per la risoluzione anticipata. È un altro piccolo risparmio burocratico. Lo stesso vale per le proroghe: sono gratuite.

Il sistema è pensato per incentivare la regolarità dei contratti. Lo Stato preferisce incassare il 10% certo piuttosto che inseguire il nero o gestire contenziosi su contratti irregolari. Per te, significa dormire sonni tranquilli sapendo che la tua posizione fiscale è inattaccabile. Per approfondire le modalità di invio dei documenti, puoi consultare la sezione dedicata sul sito del Ministero delle Infrastrutture e dei Trasporti.

Analisi della convenienza economica reale

Per capire se questo sistema fa per te, prendi carta e penna. Consideriamo un esempio illustrativo: un appartamento a Bologna che potresti affittare a 900 euro con canone libero o a 750 euro con canone agevolato. A prima vista, perderesti 150 euro al mese. Ma guardiamo il netto.

Con il canone libero a 900 euro (10.800 annui), se hai un reddito medio, pagheresti circa il 21% di tasse (se scegli la tassazione piatta ordinaria) o l'aliquota IRPEF (minimo 23% più addizionali). Con la tassazione piatta al 21%, paghi 2.268 euro di tasse. Restano 8.532 euro. Con il canone agevolato a 750 euro (9.000 annui), paghi il 10% di tasse, ovvero 900 euro. Restano 8.100 euro.

La differenza reale si è ridotta a soli 432 euro l'anno. Ma aspetta: non abbiamo calcolato lo sconto IMU. Se l'IMU passa da 1.200 a 900 euro grazie allo sconto del 25%, hai recuperato altri 300 euro. Alla fine dei conti, la differenza tra affittare a prezzo di mercato e affittare a prezzo calmierato è di soli 132 euro all'anno. In cambio, trovi inquilini più facilmente perché il prezzo è competitivo e hai una tassazione blindata. Spesso, la sicurezza di avere l'appartamento sempre occupato vale molto più di quei 132 euro di differenza teorica.

Impatto sulle detrazioni fiscali

C'è un dettaglio tecnico che molti ignorano. I redditi soggetti a tassazione piatta non concorrono alla formazione del reddito complessivo ai fini delle detrazioni. Se hai molte detrazioni per carichi di famiglia, spese mediche o ristrutturazioni edilizie, e il tuo unico reddito è quello degli affitti, potresti non avere abbastanza "capienza" fiscale per scaricare queste spese.

In quel caso estremo, la tassazione ordinaria potrebbe essere paradossalmente più vantaggiosa perché ti permetterebbe di usare le detrazioni per azzerare l'IRPEF. È una situazione rara per chi ha un lavoro dipendente o una pensione, ma è bene tenerlo a mente. Il consiglio è di fare una simulazione con un professionista se hai ristrutturato casa di recente e hai migliaia di euro da detrarre ogni anno.

Prospettive per il futuro degli affitti agevolati

Le politiche abitative in Italia si stanno muovendo sempre più verso il sostegno al canone calmierato. Le amministrazioni comunali hanno tutto l'interesse a promuovere contratti che rendano gli affitti accessibili alle famiglie e ai giovani lavoratori. È probabile che i controlli diventeranno più serrati, ma anche che i vantaggi rimarranno stabili per i prossimi anni.

Non c'è motivo di temere questo strumento se lo si usa correttamente. La trasparenza è la chiave. Registrare il contratto nei termini, usare i modelli ministeriali e pagare le imposte con puntualità trasforma un immobile da grattacapo burocratico a rendita passiva efficiente. Il mercato immobiliare richiede oggi un approccio professionale, anche da parte del piccolo proprietario di un solo monolocale.

- Controlla se il tuo comune è ad alta tensione abitativa.

- Scarica l'ultimo accordo territoriale firmato nella tua città.

- Calcola il canone massimo applicabile al tuo immobile usando i parametri ufficiali.

- Contatta un'associazione di categoria (come UPPI, Confedilizia o altre) per ottenere l'attestazione di rispondenza.

- Prepara il contratto usando esclusivamente il modello ministeriale 3+2, transitorio o per studenti.

- Registra l'atto sul portale dell'Agenzia delle Entrate selezionando l'opzione per la tassazione sostitutiva.

- Invia la comunicazione all'inquilino circa la rinuncia all'aggiornamento del canone.

- Verifica con l'ufficio tributi del comune l'applicazione dello sconto IMU del 25%.

Seguendo questi passaggi, metterai il tuo investimento al riparo dalle tempeste fiscali. Non lasciarti spaventare dalla complessità iniziale. Una volta impostato il sistema, la gestione diventa fluida e i benefici economici si vedono già dal primo anno. La stabilità di un inquilino soddisfatto che paga un prezzo equo è il miglior modo per proteggere il valore della tua proprietà nel tempo.