Pagare le tasse non piace a nessuno, ma trovarsi con un F24 sbagliato tra le mani è decisamente peggio. Se sei un lavoratore autonomo o un contribuente soggetto a tassazione separata, avrai sicuramente incrociato sulla tua strada il Codice Tributo 4034 Agenzia Delle Entrate, un identificativo che compare puntualmente ogni anno verso la fine di novembre. Non si tratta di una scelta opzionale. È il segnale che lo Stato sta bussando alla porta per riscuotere la seconda rata dell'acconto IRPEF. Sbagliare questa stringa numerica significa regalare soldi al fisco in modo errato, finendo nel girone dei controlli automatizzati che nessuno vuole mai frequentare.

Perché il Codice Tributo 4034 Agenzia Delle Entrate è diverso dagli altri

Molti contribuenti fanno confusione tra il saldo e l'acconto. La logica fiscale italiana si basa su un principio un po' cinico: paghi oggi per quello che presumi di guadagnare domani. Quando compili il modello F24, il numero 4034 indica specificamente la seconda rata o l'acconto versato in un'unica soluzione. Esiste anche il codice 4033, che serve per la prima rata, ma quello si paga in estate. La distinzione è netta. Se usi il codice estivo a novembre, il sistema dell'anagrafe tributaria non riesce ad abbinare il pagamento alla scadenza corretta. Questo genera quegli avvisi di irregolarità che arrivano via PEC e che fanno saltare sulla sedia anche il professionista più calmo.

La logica dell'acconto e il metodo storico

In Italia vige il metodo storico. Lo Stato guarda quanto hai dichiarato l'anno precedente e assume che quest'anno guadagnerai la stessa cifra, se non di più. Per questo motivo, ti chiede di anticipare i soldi. Nello specifico, la seconda rata rappresenta la chiusura del cerchio per l'anno fiscale in corso. Non puoi rateizzarla. Questa è la grande differenza rispetto alla prima rata. Se la prima rata può essere spezzettata in comodi versamenti mensili da giugno a novembre, il versamento di fine anno deve essere pagato in un blocco solo. È una botta di liquidità che mette in crisi molti piccoli imprenditori.

Quando scatta l'obbligo del versamento unico

Non tutti sanno che se l'importo totale dovuto come acconto è inferiore a una certa soglia, non devi fare nulla a giugno e paghi tutto direttamente a novembre. Parliamo di cifre piccole, ma se superi i 257,52 euro, la divisione in due rate diventa obbligatoria. Il 40% si versa con la prima scadenza e il restante 60% con la seconda. Se invece l'importo è sopra i 51,65 euro ma sotto i 257,52, versi tutto a novembre usando proprio la sequenza numerica che stiamo analizzando. È una soglia che sembra bassa, ma per chi ha entrate altalenanti può fare la differenza tra avere ossigeno in banca o andare in rosso.

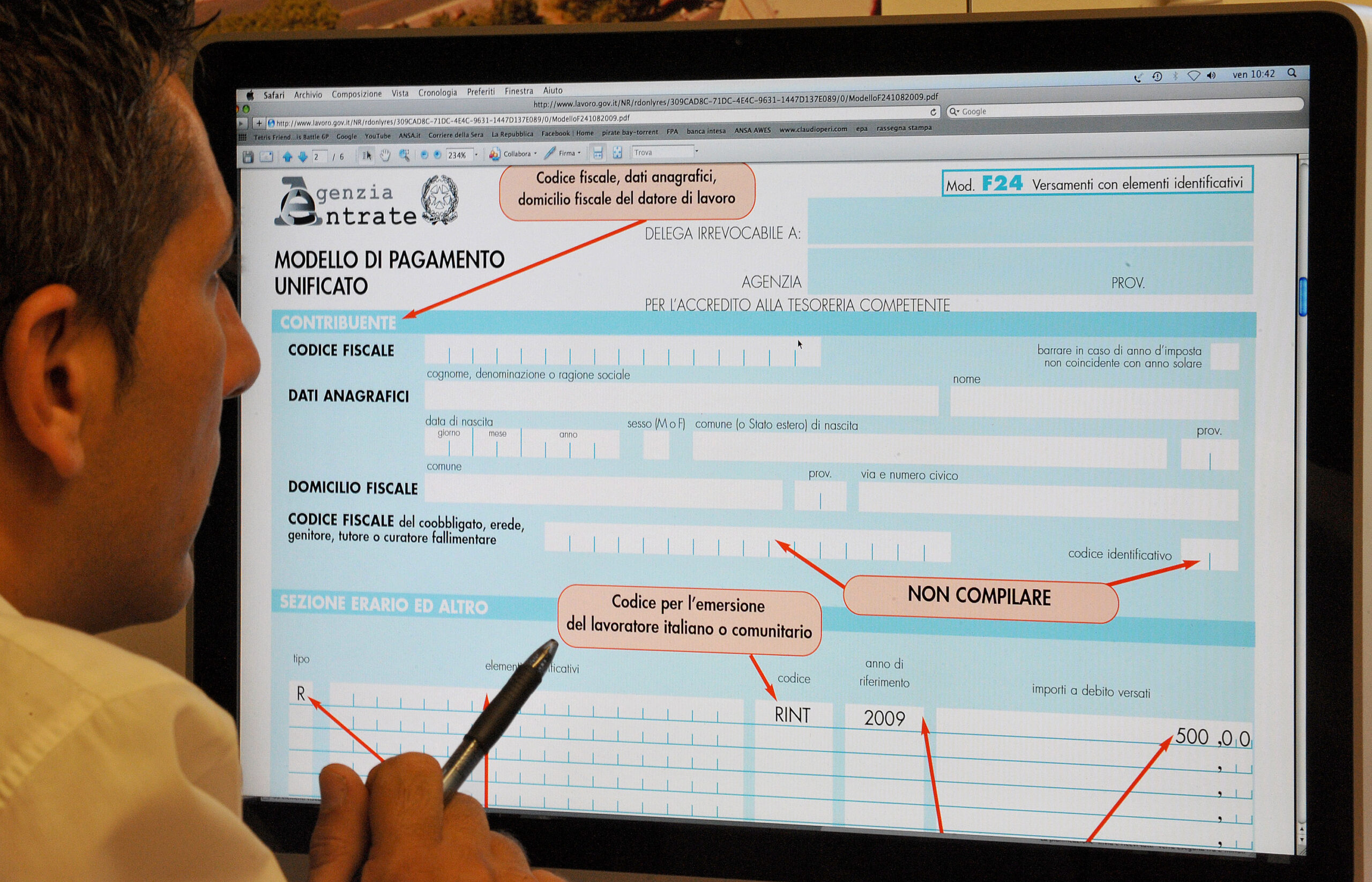

Come compilare il modello F24 senza farsi venire il mal di testa

Compilare un modulo F24 sembra un compito da scuola elementare, ma la pressione psicologica di sbagliare riga è alta. Il versamento va inserito nella sezione Erario. Non devi inventarti nulla. Nella colonna codice tributo scrivi le cifre di cui stiamo parlando. Nella colonna rateazione/regione/prov/mese non devi scrivere assolutamente nulla, perché questo specifico versamento non è rateizzabile. Lascia quello spazio bianco. Se provi a scrivere 0101 o altre combinazioni, rischi di mandare in tilt il sistema di lettura ottica dell'Agenzia.

L'importanza dell'anno di riferimento

L'anno di riferimento è l'anno d'imposta per cui stai pagando l'acconto. Se oggi siamo nel 2026 e stai pagando l'acconto per i redditi che produrrai nel corso di quest'anno, scriverai 2026. Molti commettono l'errore di scrivere l'anno precedente, pensando alla dichiarazione dei redditi appena presentata. Errore grave. Se scrivi l'anno sbagliato, il pagamento risulta come un credito per un anno passato o un versamento eccedente che non copre il debito attuale. Risultato? Ti arriva una cartella per mancato pagamento dell'anno corrente, anche se i soldi li hai effettivamente versati.

Compensazione tra crediti e debiti

Uno dei vantaggi del sistema fiscale italiano è la possibilità di compensare. Se hai un credito IVA o un credito derivante da eccedenze di anni precedenti, puoi usarlo per abbattere l'importo dovuto. In questo caso, scriverai l'importo del debito nella colonna importi a debito versati e l'importo del credito nella colonna importi a credito compensati. Se il credito copre tutto il debito, il saldo finale sarà zero. Ma attenzione: devi comunque inviare il modello F24 tramite i canali telematici dell'Agenzia, come Entratel o Fisconline, anche se non esce un solo euro dal tuo conto corrente. Un F24 a zero non inviato equivale a un mancato pagamento.

Evitare il salasso con il metodo previsionale

C'è una scappatoia legale se sai già che quest'anno i tuoi affari sono andati male. Si chiama metodo previsionale. Se nei primi dieci mesi dell'anno hai fatturato molto meno rispetto all'anno scorso o se hai chiuso l'attività, non sei obbligato a pagare l'acconto basandoti sui fasti del passato. Puoi decidere di versare meno o di non versare affatto. È una scommessa. Se prevedi di guadagnare meno e versi una cifra inferiore usando il Codice Tributo 4034 Agenzia Delle Entrate, non subisci sanzioni se alla fine i tuoi calcoli risultano corretti.

Il rischio del calcolo sbagliato

Il problema nasce se pecchi di ottimismo. Se versi meno acconto prevedendo un calo del reddito, ma poi a dicembre chiudi un contratto enorme che riporta i tuoi guadagni ai livelli dell'anno prima, sei nei guai. Quando presenterai la dichiarazione l'anno prossimo, il fisco si accorgerà che l'acconto versato era insufficiente rispetto al dovuto reale. Scatterà una sanzione del 30% sulla differenza non versata. Esistono modi per rimediare, come il ravvedimento operoso, ma è sempre una complicazione burocratica che ruba tempo al tuo lavoro vero.

Quando conviene rischiare

Personalmente, consiglio di usare il metodo previsionale solo se hai una certezza matematica. Se sei un consulente che ha perso il suo cliente principale a metà anno, ha senso ridurre il versamento. Se invece speri solo che le cose vadano peggio per tenerti la liquidità in tasca, stai giocando col fuoco. Lo Stato non fa sconti sulla precisione dei calcoli. La gestione della cassa è vitale per ogni partita IVA, e l'acconto di novembre è spesso l'ostacolo più alto da saltare prima della chiusura dell'anno solare.

Cosa succede se dimentichi la scadenza del 30 novembre

La vita corre veloce e dimenticarsi di pagare entro il 30 novembre succede a molti. Non è la fine del mondo, a patto di agire subito. Il sistema del ravvedimento operoso ti permette di pagare una sanzione ridotta che aumenta con il passare dei giorni. Se paghi entro 15 giorni dalla scadenza, la sanzione è minima, una sorta di "multa di cortesia" dello 0,1% per ogni giorno di ritardo. Più aspetti, più la percentuale sale, arrivando a cifre consistenti dopo l'anno di ritardo.

Calcolare sanzioni e interessi

Oltre alla sanzione, devi aggiungere gli interessi legali, calcolati giorno per giorno sul capitale non versato. Questi vanno pagati con codici tributo specifici, diversi dal 4034. Di solito si usa il codice 1989 per gli interessi e il codice 8901 per la sanzione IRPEF. Non sommare tutto nella stessa riga. Ogni voce deve avere la sua riga dedicata nel modello F24. È noioso, lo so, ma la precisione qui ti salva da futuri mal di testa con l'Agenzia delle Entrate.

La notifica bonaria

Se decidi di ignorare completamente il debito, prima o poi riceverai una comunicazione di irregolarità. Spesso viene chiamata "avviso bonario". In questa fase, lo Stato ti offre un'ultima possibilità: se paghi entro 30 giorni dalla ricezione, la sanzione viene ridotta al 10%. È comunque molto più costoso del ravvedimento operoso, ma meglio del 30% pieno che arriverebbe con la cartella esattoriale vera e propria. Leggere queste lettere non è mai piacevole, ma ignorarle è l'errore finanziario più grande che un contribuente possa fare in Italia.

Strategie per gestire la liquidità fiscale

Gestire le tasse in Italia richiede una mentalità da scacchista. Non puoi arrivare a novembre e sorprenderti che ci sia da pagare. Una buona pratica che ho visto funzionare per molti professionisti è quella di accantonare ogni mese una percentuale del fatturato lordo. Se metti da parte il 20-25% di ogni fattura che incassi su un conto deposito separato, quando arriva il momento di inserire il codice per l'acconto IRPEF, avrai già i fondi pronti.

Il mito del rimborso

Molti pensano: "Paco tutto adesso, tanto se ho pagato troppo mi ridanno i soldi l'anno prossimo". Tecnicamente è vero, ma i tempi dello Stato per i rimborsi non sono quelli di una banca moderna. Se finisci a credito, puoi usare quel denaro in compensazione l'anno successivo, il che è ottimo. Ma se hai bisogno di quei soldi in contanti per investire nella tua attività o per spese personali, potresti dover aspettare anni. Pagare il giusto, né un euro in più né uno in meno, deve essere l'obiettivo reale.

Il ruolo del commercialista

Nonostante oggi sia possibile fare tutto online tramite il sito dell'Agenzia delle Entrate, avere un consulente esperto è fondamentale. Un bravo professionista non si limita a compilare il modulo, ma analizza l'andamento del tuo business durante l'anno. Ti avvisa se è il caso di passare al metodo previsionale o se ci sono nuove agevolazioni fiscali che possono abbattere il tuo imponibile. Spesso, il costo del commercialista viene ampiamente ripagato dal risparmio fiscale che riesce a generare legalmente.

Passi pratici per un pagamento senza errori

Per dormire sonni tranquilli, segui questa scaletta ogni volta che ti avvicini alla scadenza di fine novembre. La fretta è la nemica principale della correttezza fiscale, quindi prenditi mezz'ora di tempo senza distrazioni.

- Verifica l'importo dovuto: Controlla il rigo "Differenza" della tua ultima dichiarazione dei redditi (Modello Redditi PF). Se la cifra è positiva, dovrai calcolare l'acconto.

- Scegli il metodo di calcolo: Decidi se usare il metodo storico (basato sull'anno scorso) o quello previsionale (basato su ciò che pensi di guadagnare quest'anno).

- Controlla i crediti disponibili: Guarda se hai eccedenze da altri tributi (IVA, INPS, acconti precedenti) che puoi usare in compensazione per ridurre l'esborso finanziario.

- Prepara il modello F24: Inserisci correttamente i dati anagrafici e vai alla sezione Erario. Ricorda di non inserire alcun dato nella colonna della rateazione.

- Esegui il versamento telematico: Se sei titolare di partita IVA, non puoi andare in banca con il modello cartaceo. Devi procedere tramite l'home banking o il portale dell'Agenzia.

- Archivia la ricevuta: Non limitarti a vedere il movimento sul conto. Scarica la ricevuta telematica che attesta l'accettazione del pagamento da parte del sistema centrale. È l'unica prova che conta in caso di contestazioni.

Pagare le tasse è un dovere, ma farlo con consapevolezza trasforma un obbligo fastidioso in un processo di gestione aziendale ordinata. Conoscere gli strumenti a tua disposizione ti permette di non subire il sistema fiscale, ma di navigarlo con competenza. Se gestisci bene questi flussi, la tua attività ne beneficerà in termini di stabilità e pianificazione a lungo termine. La trasparenza con il fisco è sempre la strategia più redditizia.