Hai presente quella sensazione di fastidio quando apri il cassetto fiscale e trovi cifre che non quadrano? Succede spesso con i crediti d'imposta legati alla transizione digitale. Se sei un imprenditore o un consulente, sai che il Codice Tributo 6936 Quadro RU rappresenta il cuore pulsante degli incentivi per l'acquisto di beni strumentali nuovi 4.0. Non è solo una stringa di numeri. È denaro reale che la tua azienda ha deciso di investire per modernizzarsi. Eppure, ogni anno, migliaia di contribuenti rischiano sanzioni pesanti perché sbagliano a indicare queste somme nella dichiarazione dei redditi. La burocrazia italiana sa essere un labirinto, ma qui cerchiamo di mappare l'uscita con pragmatismo.

Il meccanismo dietro al Codice Tributo 6936 Quadro RU

Per capire come muoversi, bisogna guardare ai fatti. Questo specifico codice serve per utilizzare in compensazione tramite modello F24 il credito d'imposta relativo agli investimenti in beni strumentali nuovi, quelli previsti dalla legge di bilancio 2020 e successivi aggiornamenti. Parliamo di macchinari interconnessi, software avanzati e sistemi di produzione che dialogano con il cloud. La logica è semplice: lo Stato ti ridà una parte di quello che hai speso sotto forma di sconto sulle tasse. Ma c'è un trucco. Il credito non è un regalo a fondo perduto immediato e senza vincoli. Va spalmato nel tempo, solitamente in tre quote annuali di pari importo, a partire dall'anno di avvenuta interconnessione del bene.

Molte aziende commettono l'errore di pensare che basti avere la fattura con la dicitura corretta. Sbagliato. L'interconnessione è l'evento scatenante. Senza quella, il credito resta congelato. Se inizi a compensare prima che il tecnico abbia firmato la perizia o l'autocertificazione che attesta il collegamento del macchinario ai sistemi gestionali, l'Agenzia delle Entrate busserà alla tua porta. E non sarà una visita di cortesia. Le sanzioni per credito inesistente o non spettante sono salate, arrivando a coprire dal 30% al 200% dell'importo utilizzato.

La distinzione tra beni materiali e immateriali

Non tutti i beni sono uguali. Spesso si fa confusione tra gli allegati della legge. L'allegato A riguarda i beni materiali, mentre l'allegato B si occupa dei software. Il codice tributo in questione è dedicato specificamente agli investimenti in beni materiali 4.0. Se stai cercando di compensare un software, probabilmente dovrai guardare altrove. È un dettaglio che sembra banale. Ma se sbagli codice nel modello F24, il sistema non riconosce il versamento e ti arriva una cartella esattoriale automatizzata.

Il ruolo dell'anno di riferimento

Un altro punto dove molti inciampano è l'anno da indicare nel modello F24. Non devi mettere l'anno in cui effettui il pagamento, ma l'anno in cui è avvenuto l'investimento o l'interconnessione, a seconda delle istruzioni specifiche della circolare ministeriale di riferimento. Questo dato deve parlare perfettamente con quanto scriverai nel prospetto della dichiarazione dei redditi. La coerenza tra F24 e dichiarazione è il primo filtro che i cervelloni dell'anagrafe tributaria controllano. Se lì c'è una discrepanza, scatta l'allarme rosso.

Come compilare correttamente la sezione del Codice Tributo 6936 Quadro RU

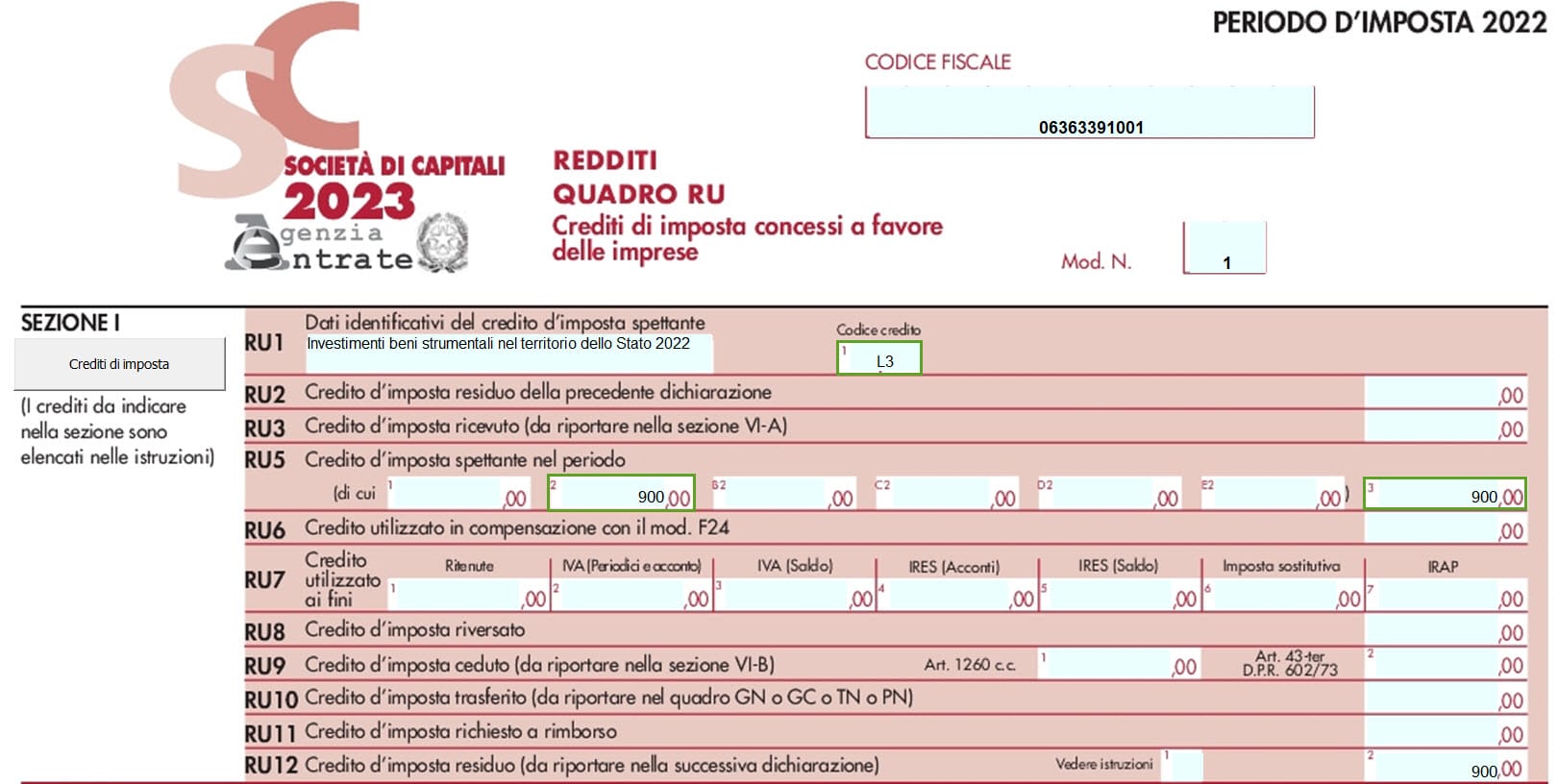

Il nome della sezione parla chiaro: dobbiamo compilare il prospetto degli aiuti di stato e dei crediti d'imposta. Entrare nel dettaglio del documento fiscale richiede precisione chirurgica. Nel rigo RU1, devi inserire il codice specifico del credito. Qui si gioca la partita della trasparenza. Devi indicare l'ammontare totale del credito maturato nel periodo d'imposta. Non solo quello che hai già usato. Tutto quello a cui hai diritto in base agli investimenti fatti.

I righi critici del prospetto

Nel rigo RU5 va indicato l'ammontare complessivo del credito spettante. Se hai comprato un tornio a controllo numerico da 100.000 euro e l'aliquota del credito è del 20%, qui scriverai 20.000. Ma non puoi usarli tutti subito. La normativa prevede la ripartizione. Nel rigo RU6 indicherai quanto hai effettivamente compensato nell'anno solare di riferimento utilizzando il modello F24. C'è poi il rigo RU12, che serve a monitorare il credito residuo che ti porti dietro per gli anni successivi.

Molti dimenticano di compilare il rigo RU150. È un errore da principianti che può costare caro. Questo rigo serve per le informazioni relative ai beni acquistati, come il costo sostenuto. Se lo lasci vuoto, la tua dichiarazione risulta incompleta. L'Agenzia delle Entrate ha pubblicato diverse guide sulla compilazione dei modelli che spiegano questi passaggi, ma spesso il linguaggio tecnico nasconde le insidie più semplici.

Monitoraggio e certificazioni

Ricordati che per investimenti superiori a 300.000 euro è obbligatoria una perizia tecnica giurata rilasciata da un ingegnere o un perito industriale iscritto all'albo. Sotto questa soglia puoi cavartela con un'autocertificazione del legale rappresentante. Ma io ti dico: se hai i fondi, falla comunque la perizia. È uno scudo legale molto più solido in caso di controlli. Un perito si assume la responsabilità di dire che quel macchinario è davvero "4.0". Tu, come imprenditore, potresti non avere le competenze tecniche per giurarlo con assoluta certezza davanti a un giudice tributario.

Le sanzioni e i rischi di un utilizzo improprio

Parliamo di cose spiacevoli. Se usi il Codice Tributo 6936 Quadro RU in modo eccessivo rispetto a quanto ti spetta, finisci nel mirino. Esistono due tipi di violazioni: credito non spettante e credito inesistente. Il credito non spettante si verifica quando hai diritto all'agevolazione ma hai commesso un errore di calcolo o di tempistica. La sanzione è del 30%. Il credito inesistente è molto peggio. Si ha quando il credito manca proprio dei presupposti oggettivi, magari perché il bene non è affatto 4.0 o non è mai stato acquistato. Qui la sanzione parte dal 100% e arriva al 200%, e c'è pure il rischio penale.

C'è un caso reale capitato a un'azienda metalmeccanica del bresciano qualche anno fa. Avevano acquistato un macchinario moderno ma non lo avevano interconnesso al sistema gestionale ERP. Hanno iniziato a compensare il credito pensando che la semplice presenza fisica della macchina in officina bastasse. Durante un controllo della Guardia di Finanza, è emerso che il software della macchina non scambiava dati con l'ufficio produzione. Risultato? Credito revocato, sanzioni pesantissime e anni di contenzioso. L'interconnessione non è un optional burocratico. È il cuore dell'agevolazione.

Il recupero del credito non utilizzato

Se per qualche motivo non riesci a usare tutta la quota annuale del credito, non preoccuparti. Non la perdi. Il residuo viene riportato agli anni successivi. Questa è una delle poche note positive in un sistema rigido. Tuttavia, devi essere maniacale nel riportare queste somme da una dichiarazione all'altra. Se ti perdi un passaggio nel rigo RU12, recuperare quel credito diventa un incubo di istanze di autotutela e procedure di rimborso che durano decenni.

La comunicazione al Ministero

Non dimenticare la comunicazione ex post al Ministero delle Imprese e del Made in Italy (ex MISE). Anche se non è una condizione che invalida il credito — stando alle ultime interpretazioni — è comunque un obbligo formale. Si fa tramite un modello specifico sul sito del ministero. Serve allo Stato per monitorare quanto costano queste misure alle casse pubbliche. Ignorare questo passaggio è come invitare l'amministrazione a farti le pulci su tutto il resto.

Gestione pratica e flussi di cassa

L'utilizzo del credito d'imposta impatta direttamente sul tuo cash flow. Quando pianifichi un investimento, non guardare solo al prezzo scontato "teorico". Devi considerare che l'IVA la paghi subito e tutta. Il credito invece lo recuperi in tre anni. Questo significa che devi avere la liquidità per coprire il buco iniziale.

Molti piccoli imprenditori si fanno convincere dai venditori di macchinari che dicono: "Ti costa la metà grazie al credito d'imposta". Sì, ma tra tre anni. Nel frattempo, le rate del leasing o del mutuo corrono. Devi calcolare bene il momento in cui l'investimento diventa produttivo e quando inizierai effettivamente a vedere il risparmio sulle tasse.

- Verifica che il bene rientri negli elenchi previsti dalla legge.

- Assicurati che l'interconnessione sia documentata e reale.

- Prepara la perizia o l'autocertificazione prima di inviare il primo F24.

- Controlla tre volte la corrispondenza dei dati tra fattura, contabilità e dichiarazione.

- Archivia tutta la documentazione tecnica per almeno dieci anni.

Spesso mi chiedono se conviene accumulare i crediti o usarli subito. La risposta è: usali appena puoi. L'inflazione erode il valore reale del credito d'imposta col passare del tempo. Un euro di sconto oggi vale di più di un euro di sconto tra due anni. Se la tua azienda produce utili e ha tasse da pagare, la compensazione immediata è la scelta finanziaria più intelligente. Se invece sei in perdita, il credito resta lì, ma diventa un'attività statica nel tuo bilancio che non ti aiuta a pagare gli stipendi o i fornitori.

Errori comuni nel modello F24

Un errore stupido ma frequente è l'inversione delle cifre o l'errata indicazione del codice regione (se richiesto in altri contesti, ma qui meno probabile). Ma l'errore regina è l'anno di riferimento. Se metti 2024 perché sei nel 2024, ma il credito si riferisce all'investimento del 2022, il sistema potrebbe scartare il modello. Ogni quota annuale ha la sua "data di nascita" fiscale che va rispettata rigorosamente. Se hai dubbi, consulta le tabelle aggiornate fornite da Assonime o altri enti di categoria che analizzano le circolari dell'Agenzia delle Entrate.

Il monitoraggio dei crediti nel tempo

Ti consiglio di tenere un file Excel separato solo per i crediti d'imposta. Segna la data di acquisto, la data di interconnessione, l'importo totale, le quote già compensate e quelle residue. Non affidarti solo alla memoria del tuo commercialista. Alla fine, la responsabilità legale della dichiarazione è tua. Sapere esattamente quanto "tesoretto" fiscale hai ancora a disposizione ti permette di fare scelte di investimento più audaci senza rischiare di restare a secco di liquidità.

Passi operativi per non sbagliare

Se sei arrivato a questo punto, avrai capito che la gestione fiscale non permette approssimazioni. Ecco cosa devi fare praticamente se hai investito in beni 4.0 quest'anno. Prima di tutto, recupera tutte le fatture d'acquisto. Controlla che contengano il riferimento normativo corretto. Senza quello, la fattura è formalmente irregolare per l'accesso al credito e dovresti chiedere una nota di credito e una riemissione, oppure procedere con l'integrazione secondo le modalità ammesse dall'Agenzia.

Successivamente, contatta il fornitore del software gestionale e quello del macchinario. Devono parlarsi. Se il tornio non "parla" con l'ufficio, non c'è credito. Una volta ottenuta la prova dello scambio dati (log di sistema, screenshot, report di produzione), procedi con la perizia. Solo dopo che la perizia è nelle tue mani, puoi autorizzare il pagamento dell'F24 usando il codice tributo corretto.

Infine, quando arriverà il momento della dichiarazione dei redditi, assicurati che chi compila il documento abbia tutti i dati necessari per riempire i righi del prospetto RU. Non dare per scontato che sappiano tutto. Consegna loro un riepilogo chiaro con:

- Data di interconnessione.

- Costo del bene al netto dell'IVA.

- Percentuale di credito spettante.

- Eventuali acconti pagati l'anno precedente.

Questa disciplina ti eviterà notti insonni e discussioni accese con i verificatori fiscali. La digitalizzazione è un'opportunità enorme, ma la sua gestione amministrativa richiede la stessa precisione di un laser industriale. Meglio perdere un'ora oggi a controllare un rigo che perdere mesi domani a giustificare un errore davanti a un giudice. La chiarezza è la tua migliore alleata in questa partita tra progresso tecnologico e rigore burocratico.