Ho visto decine di imprenditori e professionisti sbiancare davanti a una cartella esattoriale che avrebbe potuto essere evitata con un semplice controllo. Immagina di ricevere un avviso bonario per una piccola irregolarità riscontrata nel controllo automatizzato delle dichiarazioni. Ti senti onesto, vuoi chiudere la pendenza subito per approfittare della riduzione delle sanzioni a un terzo. Prendi il modello F24 precompilato o, peggio, ne compili uno tu velocemente, inserisci il Codice Tributo 9010 Agenzia Entrate e versi i soldi. Pensi di aver finito. Invece, sei mesi dopo, l'Agenzia ti notifica che il debito è ancora aperto, le sanzioni sono tornate alla misura piena e hai perso il diritto alla riduzione. Perché? Perché hai sbagliato l'anno di riferimento o hai confuso la rata, rendendo quel versamento un "credito vagante" che il sistema non riesce ad abbinare alla tua posizione. Quei 2.000 euro che pensavi di aver sistemato diventano magicamente 6.000 euro di debito residuo, più interessi e oneri di riscossione.

L'illusione che il Codice Tributo 9010 Agenzia Entrate sia un pagamento generico

Uno degli errori più pesanti che si possano fare è trattare questa sequenza numerica come un calderone dove buttare i soldi per "mettersi a posto con il fisco". Non funziona così. Questo specifico identificativo serve esclusivamente per i versamenti legati agli avvisi bonari derivanti dalla liquidazione automatica delle imposte (articolo 36-bis del D.P.R. 600/73). Se provi a usarlo per pagare una multa stradale o un accertamento con adesione, stai solo regalando soldi allo Stato che farai una fatica immane a recuperare.

Ho gestito casi in cui il contribuente, preso dal panico, ha usato questo codice per versare l'IRPEF che si era dimenticato di pagare l'anno prima, senza aver ricevuto alcuna comunicazione formale. Risultato? Il sistema non ha trovato un avviso bonario corrispondente e ha ignorato il pagamento. Per l'anagrafe tributaria, l'IRPEF era ancora non versata e i soldi nel limbo. Se non hai in mano quella specifica lettera verde o quell'avviso nel tuo cassetto fiscale con su scritto chiaramente che devi usare questa stringa, fermati. Non stai pagando un debito, stai creando un caos burocratico.

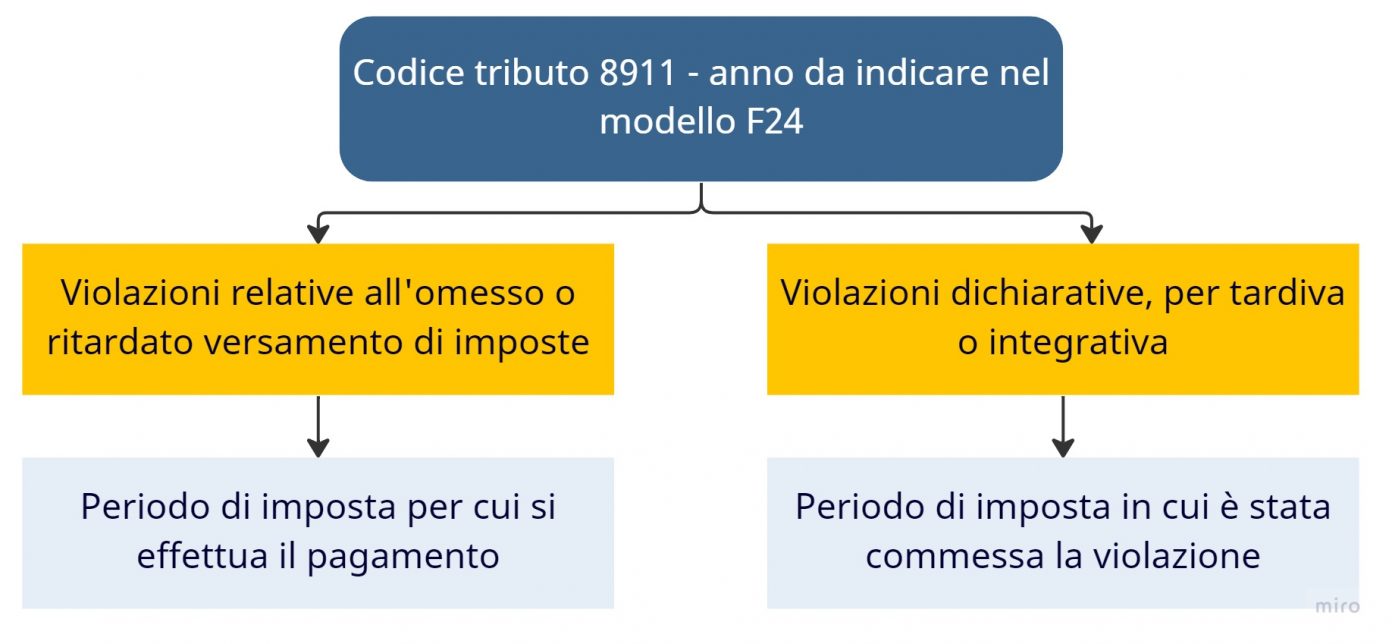

Confondere l'anno di imposta con l'anno di versamento

Ecco dove cade la maggior parte delle persone. Supponiamo che oggi, nel 2026, tu riceva un avviso per redditi non dichiarati correttamente nel 2022. Molti scrivono "2026" nella colonna "anno di riferimento" dell'F24 perché è l'anno in cui stanno staccando l'assegno. Sbagliato. Devi inserire l'anno in cui è stata prodotta l'imposta che ti viene contestata, ovvero il 2022.

L'Agenzia delle Entrate utilizza algoritmi di riconciliazione automatica. Se il computer vede un pagamento per l'anno corrente con questo codice, ma cerca una copertura per un debito di quattro anni fa, il match fallisce. Ho visto un artigiano perdere il beneficio della rateazione solo perché ha indicato l'anno solare della scadenza della rata invece dell'anno d'imposta originale. Perdere la rateazione significa che l'intero debito diventa esigibile immediatamente, con sanzioni piene al 30% anziché al 10%. Per un debito di 15.000 euro, stiamo parlando di una differenza di 3.000 euro buttati al vento per una svista di quattro cifre.

La soluzione per non sbagliare l'anno

Controlla sempre la tabella riportata nell'avviso bonario. Non fidarti della tua memoria e non dare per scontato che il commercialista abbia fatto tutto bene se compili tu il modulo online. L'anno di riferimento è quello indicato nel prospetto di liquidazione. Se l'avviso riguarda più anni, quasi sempre riceverai codici o istruzioni separate per ogni annualità. Mescolare tutto in un unico versamento sperando che "poi facciano loro i conti" è la strada più veloce verso il pignoramento del conto corrente.

Sottovalutare l'importanza del codice atto

Oltre al Codice Tributo 9010 Agenzia Entrate, c'è un altro campo nell'F24 che molti lasciano vuoto o compilano a caso: il codice atto. Questo è il "DNA" del tuo debito. È una stringa alfanumerica lunga che identifica univocamente la tua specifica contestazione. Senza questo codice, il versamento è anonimo.

Dalla mia esperienza, chi omette il codice atto finisce quasi sempre per ricevere una cartella di pagamento da Agenzia delle Entrate-Riscossione (ex Equitalia) nonostante il versamento sia stato effettuato. Il funzionario che si trova a gestire lo scarto non ha il tempo né la voglia di indagare a chi appartengano quei soldi se non c'è il riferimento dell'atto. Dovrai poi presentare un'istanza di autotutela, andare agli sportelli, perdere mattinate intere e sperare che qualcuno lavori la tua pratica prima che inizino i fermi amministrativi sull'auto aziendale.

Il disastro della rateazione saltata per pochi centesimi

Se decidi di rateizzare un debito legato a questo codice, devi essere svizzero. La legge permette un ritardo massimo di sette giorni nella prima rata e permette di restare nei termini se il ritardo delle rate successive è minimo, ma non perdona l'errore sull'importo. Se devi pagare 450,55 euro e per arrotondare ne paghi 450,00, hai tecnicamente "decaduto" dalla rateazione.

Molti pensano che una differenza di 55 centesimi sia trascurabile. Per il sistema informatico, è un inadempimento. Ho visto un'azienda di trasporti dover pagare 22.000 euro in un'unica soluzione perché il ragioniere aveva arrotondato per difetto tutte le rate di un piano di rientro. Il risparmio di pochi euro in commissioni bancarie o pigrizia nel digitare i decimali ha portato al collasso della liquidità aziendale.

Confronto tra approccio superficiale e approccio professionale

Per capire meglio, osserviamo come si comportano due contribuenti diversi davanti allo stesso avviso bonario da 5.000 euro.

Il contribuente superficiale riceve l'avviso, vede la scadenza vicina e corre sulla sua home banking. Inserisce il codice tributo ma, per fretta, sbaglia a trascrivere il codice atto saltando un carattere. Indica come anno di riferimento il 2026. Paga la prima rata di sei previste. Dopo un mese, non riceve feedback, quindi pensa che tutto sia a posto. Paga la seconda rata, ma si dimentica i decimali. Risultato: l'Agenzia non riconosce il primo pagamento per colpa dell'anno e del codice atto errato, e considera la rateazione mai iniziata. Dopo otto mesi, riceve una cartella da 7.500 euro (imposta + sanzioni piene + interessi + oneri di riscossione). I soldi già versati sono considerati crediti d'imposta che dovrà faticare per recuperare o compensare, ma intanto deve tirare fuori i 7.500 euro subito per non bloccarsi.

Il contribuente diligente, invece, fotocopia l'avviso. Verifica che il codice atto inserito nel software F24 sia identico a quello stampato. Imposta l'anno di riferimento corretto (es. 2022). Programma i bonifici per le rate successive includendo ogni singolo centesimo e verificando che il codice tributo per gli interessi (solitamente il 9002) sia abbinato correttamente se previsto dal piano. Conserva le ricevute telematiche di invio dell'F24, non solo la contabile della banca. Se l'Agenzia dovesse commettere un errore, lui ha la prova documentale inoppugnabile che il match tra il suo versamento e il debito è perfetto. Non pagherà un centesimo in più del dovuto.

L'errore di usare i crediti in compensazione senza controllo

Puoi usare i tuoi crediti IVA o altri crediti d'imposta per pagare un debito con questo codice. Sembra un'ottima mossa per non sborsare contanti, ma è una trappola per i disattenti. Se il credito che stai usando si rivela inesistente o non spettante a seguito di un controllo successivo, non solo dovrai ripagare il debito originale, ma riceverai una sanzione per indebita compensazione che va dal 100% al 200% della cifra.

Prima di compensare una somma importante, assicurati che quel credito sia "blindato". Ho assistito imprenditori che hanno compensato debiti previdenziali e tributari usando crediti ricerca e sviluppo poi contestati. Si sono ritrovati con il debito originario triplicato e senza possibilità di usufruire delle sanzioni ridotte perché la compensazione è stata annullata retroattivamente. Se hai dei dubbi sulla solidità del tuo credito, paga in contanti. È meno doloroso che trovarsi con un contenzioso penale per compensazione indebita sopra i 50.000 euro.

Il mito del "ravvedimento operoso" sull'avviso bonario

C'è una credenza diffusa secondo cui, se scade il termine dei 30 giorni per pagare l'avviso bonario, si può fare il ravvedimento operoso. Questa è una sciocchezza tecnica pericolosa. Il ravvedimento operoso serve per sanare errori prima che l'Agenzia ti notifichi un'irregolarità. Una volta che l'avviso bonario è nelle tue mani, il tempo del ravvedimento è finito.

Se superi i 30 giorni (o 90 se l'avviso è telematico per gli intermediari), perdi il diritto alla sanzione ridotta al 10%. Se paghi il giorno 31 usando il codice sanzione ridotto, quel pagamento è parziale. L'ufficio prenderà i soldi, li userà per coprire parte del debito e manderà il resto a ruolo con la sanzione al 30%. Non esistono proroghe di cortesia, non esiste il "pensavo che". La data della notifica fa fede e il calcolo dei giorni è matematico. Se sei al trentesimo giorno e la banca ha un problema tecnico, sei nei guai. Muoviti sempre con almeno cinque giorni di anticipo rispetto alla scadenza per gestire eventuali scarti del sistema Entratel.

La verifica finale nel cassetto fiscale

Non dare mai per scontato che il sistema abbia recepito il pagamento. Due settimane dopo aver effettuato il versamento, devi entrare nel tuo cassetto fiscale sul sito dell'Agenzia delle Entrate. Vai nella sezione "Versamenti" e controlla se l'F24 è presente. Poi vai nella sezione "L'Agenzia scrive" o "Consultazione avvisi bonari" per vedere se il debito risulta "chiuso" o "in lavorazione".

Ho visto persone convinte di aver pagato per anni, solo per scoprire che il loro commercialista dell'epoca aveva commesso un errore di digitazione. Poiché avevano cambiato indirizzo e non ricevevano più le notifiche fisiche, hanno scoperto il disastro solo quando l'agente della riscossione ha pignorato i canoni di locazione di un immobile di loro proprietà. La tecnologia ti permette di controllare in tempo reale: usala. Se il versamento non appare entro 20 giorni, c'è un problema. Potrebbe essere un errore di rendicontazione bancaria o un disallineamento dei codici tributo. Prima intervieni con una comunicazione formale (PEC), prima eviti che la procedura di riscossione coattiva parta in automatico.

Controllo della realtà

Pagare le tasse in Italia non è una questione di onestà, ma di precisione chirurgica. Puoi essere la persona più corretta del mondo, ma se scrivi 2023 invece di 2022 o se sbagli una cifra del codice atto, per lo Stato sei un evasore da colpire. Il sistema è un ingranaggio cieco che non valuta le tue intenzioni, ma solo la corrispondenza dei dati nei campi digitali.

Non pensare che un consulente possa evitarti ogni rischio: la responsabilità finale della firma sull'F24 e del monitoraggio del cassetto fiscale è tua. Se gestisci cifre importanti, la paranoia è la tua migliore amica. Controlla tre volte ogni codice, non arrotondare mai nemmeno di un millesimo e tieni traccia di ogni singola notifica. Se ricevi una comunicazione che parla di sanzioni, non ignorarla sperando che cada in prescrizione. La prescrizione tributaria è un miraggio che raramente si materializza prima che ti abbiano bloccato l'operatività bancaria. Sii cinico, sii meticoloso e non fidarti mai dell'automazione senza una verifica umana finale.