Il Ministero dell'Economia e delle Finanze ha fissato le procedure per il versamento dell'imposta di bollo sulle fatture elettroniche emesse negli ultimi mesi dell'anno, confermando l'utilizzo del Codice Tributo Bolli 4 Trimestre 2024 per il completamento degli obblighi fiscali. La scadenza, prevista per il 28 febbraio dell'anno successivo a quello di riferimento, interessa migliaia di operatori economici e professionisti che utilizzano il sistema di interscambio gestito dal partner tecnologico Sogei. Le regole attuali stabiliscono che il pagamento debba avvenire esclusivamente in modalità telematica, attraverso il servizio messo a disposizione sul portale Fatture e Corrispettivi.

L'amministrazione finanziaria calcola l'importo dovuto sulla base dei dati presenti nelle fatture inviate al Sistema di Interscambio, distinguendo tra i documenti che riportano correttamente l'assolvimento dell'imposta e quelli che ne sono privi pur essendo soggetti al tributo. Secondo le istruzioni pubblicate dall'Agenzia delle Entrate, i contribuenti possono consultare l'ammontare all'interno della propria area riservata entro il giorno 15 del secondo mese successivo alla chiusura del periodo. Tale procedura automatizzata punta a ridurre gli errori di calcolo manuale e a garantire una maggiore trasparenza nel rapporto tra fisco e contribuente.

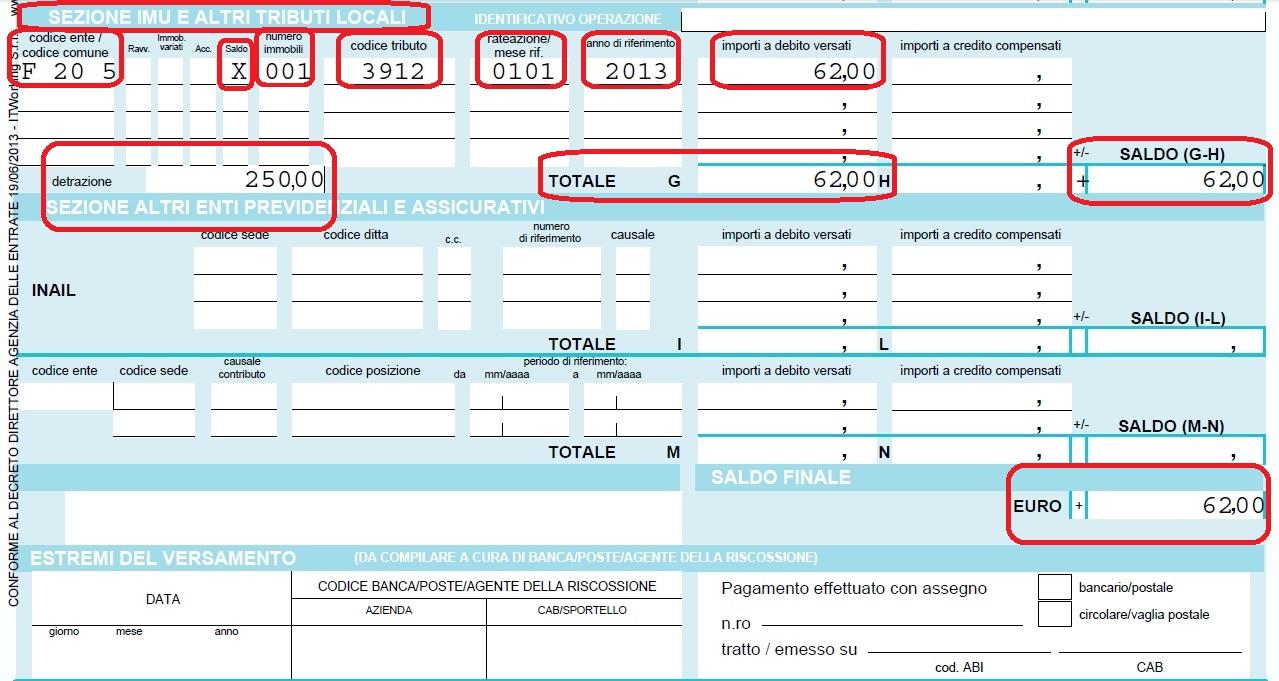

Procedure di Calcolo e Utilizzo del Codice Tributo Bolli 4 Trimestre 2024

L'Agenzia delle Entrate mette a disposizione due distinti elenchi per facilitare la verifica degli importi dovuti per la chiusura dell'anno fiscale. L'elenco A contiene le fatture elettroniche per le quali il contribuente ha già indicato l'assolvimento dell'imposta di bollo, mentre l'elenco B riporta i documenti che, secondo i criteri dell'algoritmo ministeriale, avrebbero dovuto presentare il flag del bollo ma ne risultano sprovvisti. Questa distinzione è fondamentale per l'applicazione corretta del Codice Tributo Bolli 4 Trimestre 2024, poiché permette ai soggetti passivi di modificare gli elenchi prima della scadenza definitiva dei termini.

Il direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini, ha più volte sottolineato in audizioni parlamentari come la digitalizzazione dei processi tributari permetta di precompilare i modelli di pagamento, semplificando la vita alle piccole e medie imprese. Il sistema calcola l'imposta di 2,00 euro per ogni fattura che supera la soglia di 77,47 euro, purché non soggetta a IVA. In caso di discordanze, il contribuente ha la facoltà di segnalare eventuali errori e rettificare le informazioni presenti nel sistema entro l'ultimo giorno del mese successivo alla fine del trimestre.

Limiti di Versamento e Accorpamento delle Scadenze

Le norme vigenti introdotte dal decreto semplificazioni prevedono una soglia minima per il versamento trimestrale dell'imposta. Se l'importo dovuto per il primo trimestre non supera i 5.000 euro, il contribuente può decidere di posticipare il pagamento alla scadenza del secondo trimestre. Allo stesso modo, se il totale dovuto per i primi due trimestri rimane sotto la medesima soglia, il versamento può essere slittato al termine previsto per il terzo periodo dell'anno.

Questa flessibilità non si applica tuttavia all'ultimo periodo dell'anno, rendendo la gestione del Codice Tributo Bolli 4 Trimestre 2024 un passaggio obbligato per chiudere la contabilità annuale. La Guida alla fatturazione elettronica pubblicata sul sito ufficiale dell'Agenzia delle Entrate chiarisce che il mancato raggiungimento della soglia nei periodi precedenti comporta l'accumulo del debito d'imposta, che deve essere saldato integralmente entro la fine di febbraio. La ratio della norma risiede nella necessità di garantire un gettito costante pur alleviando gli oneri amministrativi per i volumi di fatturazione più contenuti.

Sanzioni e Controlli Automatizzati del Fisco

Il sistema di monitoraggio dell'amministrazione finanziaria incrocia costantemente i dati delle fatture elettroniche con i pagamenti ricevuti tramite il modello F24 o l'addebito diretto sul conto corrente. In caso di versamento omesso, tardivo o parziale, l'Agenzia delle Entrate comunica tempestivamente l'anomalia al contribuente tramite la piattaforma digitale. La comunicazione riporta l'ammontare dell'imposta, della sanzione e degli interessi calcolati in base ai giorni di ritardo accumulati rispetto alla scadenza originaria.

Secondo le analisi fornite dal Dipartimento delle Finanze nel monitoraggio delle entrate tributarie, l'automazione del bollo sulle fatture ha portato a un incremento del recupero spontaneo delle somme dovute. I contribuenti hanno la possibilità di avvalersi del ravvedimento operoso, versando una sanzione ridotta se la regolarizzazione avviene prima che siano iniziate attività formali di accertamento. Gli uffici territoriali monitorano con particolare attenzione i casi di ripetuta omissione, che possono innescare verifiche più approfondite sulla gestione complessiva dell'IVA.

Impatto della Digitalizzazione sugli Operatori Economici

L'introduzione dell'obbligo di fatturazione elettronica per i contribuenti in regime forfettario, scattata integralmente dal primo gennaio 2024, ha esteso la platea di soggetti interessati a queste scadenze. Molti piccoli professionisti si trovano ora a dover gestire scadenze telematiche che in passato venivano risolte tramite l'applicazione fisica delle marche da bollo cartacee. Le associazioni di categoria, tra cui la Confederazione Nazionale dell'Artigianato e della Piccola e Media Impresa, hanno espresso preoccupazione per la complessità iniziale delle procedure per i soggetti meno digitalizzati.

Supporto dei Professionisti e Software di Contabilità

Le software house che producono gestionali contabili hanno integrato funzioni di calcolo automatico per prevenire dimenticanze nel flusso dei dati verso il fisco. I consulenti del lavoro e i commercialisti monitorano i cassetti fiscali dei clienti per verificare la corrispondenza tra quanto emesso e quanto richiesto dall'autorità tributaria. Il processo di integrazione dei dati permette di evitare la duplicazione dei pagamenti, un problema riscontrato frequentemente nei primi anni di adozione del sistema elettronico.

Evoluzione della Riscossione Telematica

Il sistema PagoPA è diventato il canale preferenziale per il saldo di queste pendenze, offrendo una ricevuta immediata con valore legale. L'interconnessione tra le banche dati della pubblica amministrazione consente una verifica in tempo reale dell'avvenuto pagamento, eliminando la necessità di inviare comunicazioni cartacee di prova. Questo passaggio ha ridotto drasticamente il contenzioso legato a errori materiali nella compilazione dei modelli di versamento.

Aspetti Critici e Reclami dei Contribuenti

Nonostante i vantaggi del sistema automatizzato, permangono criticità legate alla gestione delle fatture scartate o duplicate dal sistema di interscambio. In alcuni casi, il calcolo dell'imposta di bollo può includere documenti che sono stati successivamente oggetto di nota di variazione, creando un debito d'imposta superiore al reale. L'utente deve quindi intervenire manualmente per stornare le somme non dovute dall'elenco B proposto dall'Agenzia delle Entrate, operazione che richiede competenze specifiche o l'assistenza di un professionista.

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha segnalato la necessità di una maggiore tempestività nella pubblicazione degli elenchi definitivi per evitare sovrapposizioni con altre scadenze fiscali. La rigidità delle date di pagamento per l'ultimo trimestre dell'anno viene spesso criticata durante i tavoli tecnici di semplificazione, a causa della concentrazione di adempimenti che caratterizza il primo bimestre di ogni anno solare. Il rischio di errori tecnici nel portale durante i giorni di picco rimane una variabile che le autorità cercano di mitigare potenziando l'infrastruttura di Sogei.

Prospettive per il Prossimo Anno Fiscale

Il governo sta valutando ulteriori affinamenti al sistema di riscossione per rendere il processo ancora più fluido e ridurre le possibilità di errore umano. I piani futuri includono l'integrazione di sistemi di intelligenza artificiale per l'analisi predittiva delle incongruenze nelle fatture elettroniche, con l'obiettivo di avvisare il contribuente prima ancora che la fattura venga inviata. Resta alta l'attenzione sulla cybersecurity e sulla protezione dei dati finanziari sensibili che transitano attraverso i server ministeriali.

I dati ufficiali sull'efficacia di queste misure sono consultabili nei report periodici pubblicati sul portale del Dipartimento delle Finanze. Gli osservatori del settore fiscale prevedono che, con la completa entrata a regime di tutti i regimi agevolati nel sistema digitale, i tempi di comunicazione tra fisco e cittadini si ridurranno ulteriormente. Il monitoraggio dei versamenti continuerà a essere un pilastro della strategia di contrasto all'evasione fiscale frammentata, tipica delle piccole transazioni commerciali.

Il prossimo monitoraggio della Commissione Europea sull'attuazione del Piano Nazionale di Ripresa e Resilienza verificherà il raggiungimento degli obiettivi di digitalizzazione della pubblica amministrazione italiana. La semplificazione della riscossione delle imposte indirette, come il bollo sulle fatture, rappresenta uno dei parametri per valutare l'efficienza del sistema Paese nel contesto comunitario. I contribuenti dovranno prestare attenzione a eventuali aggiornamenti tecnici delle specifiche di trasmissione che potrebbero essere introdotti per migliorare la precisione del tracciamento dei documenti fiscali.

Le autorità finanziarie monitoreranno l'andamento dei flussi di cassa derivanti dai versamenti dell'ultimo periodo dell'anno per calibrare le future soglie di esenzione o accorpamento dei pagamenti. L'obiettivo dichiarato rimane quello di un fisco capace di dialogare in tempo reale con le imprese, trasformando l'adempimento burocratico in un processo quasi invisibile all'interno della gestione aziendale quotidiana. Gli sviluppi normativi dei prossimi mesi determineranno se la soglia dei 5.000 euro verrà ulteriormente innalzata per favorire la liquidità dei piccoli operatori economici.