Il governo italiano ha implementato nuove disposizioni fiscali per le locazioni immobiliari che prevedono l'utilizzo specifico del Codice Tributo Cedolare Secca 2024 per il versamento delle imposte sostitutive tramite il modello F24. La Legge di Bilancio ha introdotto una variazione delle aliquote per i contratti di affitto breve, elevando la tassazione dal 21 al 26 per cento a partire dal secondo immobile concesso in locazione da parte dello stesso proprietario. Questa misura punta a generare un gettito fiscale aggiuntivo stimato in circa 12 milioni di euro per l'anno in corso, secondo le relazioni tecniche depositate presso il Ministero dell'Economia e delle Finanze.

L'Agenzia delle Entrate ha chiarito che il mantenimento dell'aliquota ridotta al 21 per cento rimane applicabile esclusivamente per una singola unità immobiliare scelta dal contribuente in sede di dichiarazione dei redditi. Gli intermediari immobiliari e i gestori di portali telematici operanti sul territorio nazionale hanno iniziato ad adeguare i propri sistemi di ritenuta alla fonte per conformarsi alle indicazioni contenute nella Circolare 10/E pubblicata dall'amministrazione finanziaria. Il provvedimento interessa migliaia di proprietari che utilizzano piattaforme digitali per la messa a reddito di proprietà non utilizzate come abitazione principale.

La direzione centrale dell'amministrazione finanziaria ha confermato che la struttura dei versamenti deve seguire le scadenze ordinarie previste per le imposte sui redditi. Il versamento dell'acconto e del saldo deve avvenire rispettando i criteri di progressività e di identificazione univoca del tributo per evitare sanzioni amministrative. Le associazioni di categoria dei piccoli proprietari immobiliari hanno espresso preoccupazione per la complessità dei calcoli derivanti dalla gestione di più immobili con aliquote differenziate.

Evoluzione Normativa e Codice Tributo Cedolare Secca 2024

Il quadro legislativo attuale stabilisce che la tassazione agevolata rappresenti un'opzione facoltativa rispetto al regime ordinario IRPEF per i redditi derivanti dalla locazione di immobili ad uso abitativo. L'adozione del Codice Tributo Cedolare Secca 2024 permette al contribuente di sostituire l'imposta sul reddito, le addizionali regionali e comunali, l'imposta di registro e l'imposta di bollo. Questa semplificazione amministrativa è stata confermata dalle linee guida dell'Agenzia delle Entrate per l'attuale periodo d'imposta.

Il Direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini, ha precisato in diverse sedi istituzionali che la tracciabilità dei pagamenti rimane l'obiettivo primario delle riforme fiscali nel settore immobiliare. L'integrazione tra i dati catastali e i versamenti effettuati tramite i canali telematici consente un monitoraggio costante del mercato delle locazioni turistiche. Il sistema prevede che il versamento dell'acconto sia dovuto se l'imposta dovuta per l'anno precedente supera la soglia di 51 euro.

Le banche dati del Ministero dell'Economia indicano che il numero di contribuenti che optano per la tassazione piatta è cresciuto costantemente nell'ultimo quinquennio. Questo aumento è attribuibile alla riduzione degli oneri burocratici e alla certezza del prelievo fiscale rispetto agli scaglioni variabili della tassazione ordinaria. Tuttavia, la nuova differenziazione delle aliquote introdotta quest'anno richiede una maggiore attenzione nella compilazione dei documenti di pagamento per evitare errori formali.

Impatto della Riforma sui Proprietari di Multiproprietà

La decisione di aumentare il prelievo fiscale per chi gestisce più di un appartamento ha sollevato un dibattito tra gli osservatori del settore immobiliare e le istituzioni europee. Confedilizia ha definito la misura un ostacolo allo sviluppo del turismo diffuso nelle città d'arte italiane, segnalando il rischio di un ritorno alle locazioni non dichiarate. Il presidente dell'organizzazione, Giorgio Spaziani Testa, ha sottolineato come l'aggravio fiscale possa ridurre la competitività del settore extralberghiero nazionale rispetto ad altri mercati mediterranei.

Dall'altro lato, i rappresentanti delle associazioni alberghiere hanno accolto con favore il provvedimento, ritenendolo un passo avanti verso il riequilibrio della concorrenza nel mercato dell'ospitalità. Federalberghi ha dichiarato che l'applicazione di un'aliquota superiore per l'attività professionale o semi-professionale di affitto breve mitiga le disparità tra strutture ricettive tradizionali e appartamenti privati. Il monitoraggio dell'ISTAT evidenzia che il settore dei servizi di alloggio ha registrato una trasformazione strutturale profonda a causa della proliferazione delle piattaforme online.

Il calcolo delle imposte deve tenere conto anche del limite delle quattro unità immobiliari, superato il quale l'attività di locazione si presume esercitata in forma imprenditoriale. In tale circostanza, il proprietario ha l'obbligo di aprire una partita IVA e non può più beneficiare del regime della tassazione piatta. Questa soglia è stata definita per distinguere tra la gestione occasionale del patrimonio immobiliare familiare e l'esercizio organizzato di un'attività economica.

Procedure di Versamento e Scadenze Fiscali

Il calendario per il pagamento delle imposte tramite il Codice Tributo Cedolare Secca 2024 segue le date previste per la dichiarazione dei redditi delle persone fisiche. Il primo acconto scade generalmente il 30 giugno, mentre il secondo acconto o l'unica soluzione deve essere versato entro il 30 novembre di ogni anno. L'omissione o il ritardo nel versamento comporta l'applicazione di sanzioni ridotte solo in caso di ricorso all'istituto del ravvedimento operoso, come previsto dal Decreto Legislativo 472/1997.

Gli esperti contabili della Fondazione Nazionale dei Commercialisti hanno evidenziato che la corretta indicazione dell'anno di riferimento nel modello F24 è fondamentale per l'abbinamento automatico del pagamento. Un errore in questa fase può generare avvisi di irregolarità e la successiva emissione di cartelle esattoriali da parte dell'Agenzia delle Entrate-Riscossione. I contribuenti hanno la possibilità di compensare eventuali crediti d'imposta derivanti da altre imposte erariali con il debito relativo alla tassazione sugli affitti.

La procedura richiede che il sostituto d'imposta, solitamente il portale di prenotazione o l'agente immobiliare, operi una ritenuta del 21 per cento sui canoni lordi versati dal conduttore. Il proprietario deve poi liquidare la differenza in sede di dichiarazione annuale se si applica l'aliquota del 26 per cento. Questa struttura a due livelli è stata progettata per garantire un afflusso costante di risorse nelle casse dello Stato durante tutto l'anno solare.

Aspetti Tecnici della Compilazione del Modello F24

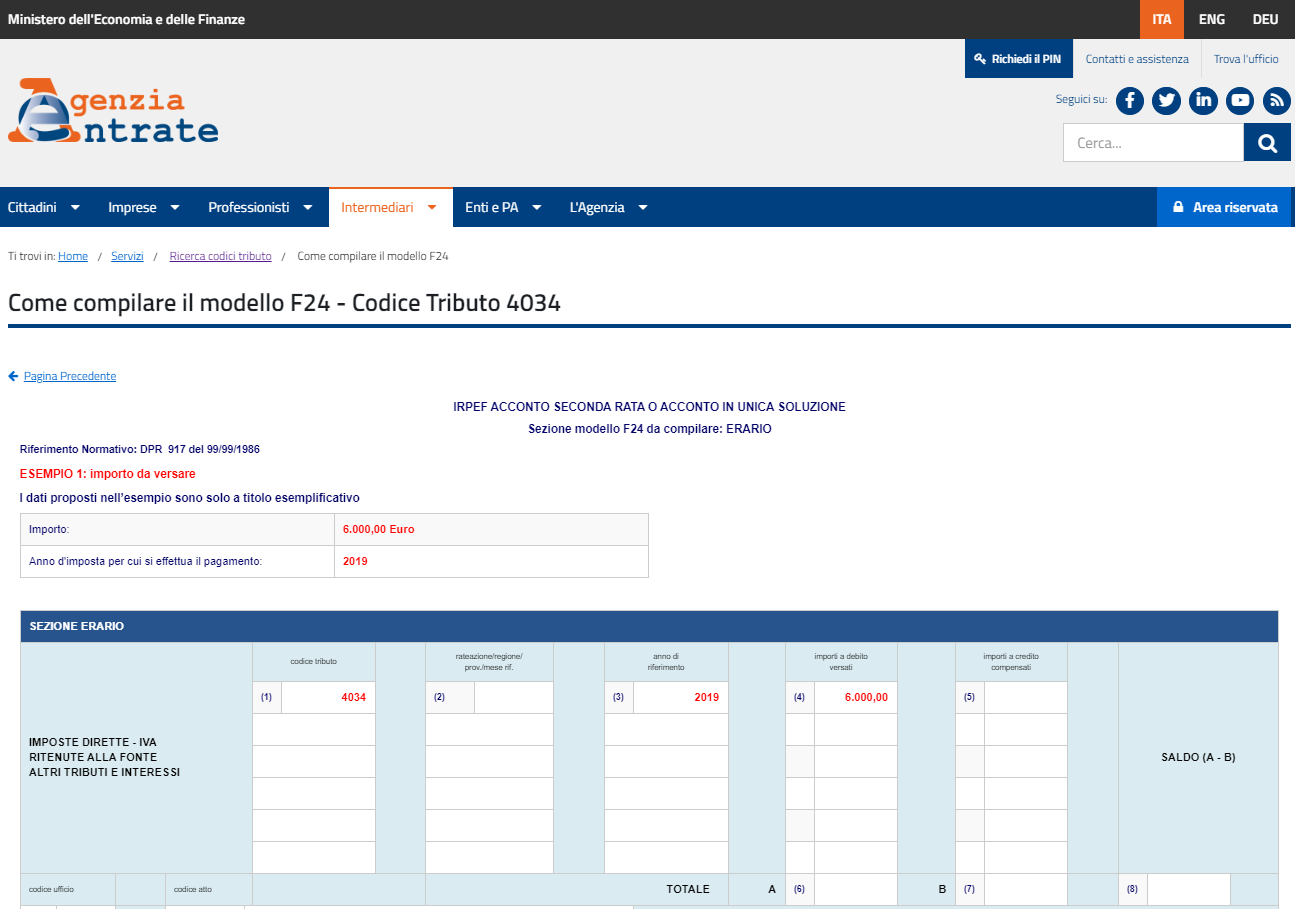

La sezione Erario del modello di pagamento deve essere compilata con estrema precisione per riflettere la natura del versamento effettuato dal contribuente. I codici identificativi variano a seconda che si tratti di acconto, saldo o rateazione dell'imposta sostitutiva dovuta per l'anno solare. L'Agenzia delle Entrate fornisce sul proprio sito istituzionale un motore di ricerca per la consultazione corretta delle sequenze numeriche da inserire nei campi preposti.

In caso di contratti di locazione di tipo concordato, l'aliquota della tassazione piatta scende al 10 per cento, ma tale agevolazione non si applica agli affitti brevi di natura turistica. Questa distinzione è fondamentale per i contribuenti che possiedono immobili in comuni ad alta densità abitativa dove vigono accordi territoriali tra sindacati degli inquilini e associazioni dei proprietari. La documentazione necessaria per dimostrare il diritto all'aliquota ridotta deve essere conservata per eventuali controlli successivi da parte degli uffici territoriali.

Le statistiche diffuse dal Dipartimento delle Finanze mostrano che il gettito derivante dalla tassazione sostitutiva sugli affitti ha raggiunto i 2,5 miliardi di euro nell'ultimo esercizio fiscale completo. Il governo prevede che le modifiche introdotte porteranno a una stabilizzazione delle entrate, riducendo l'area dell'evasione fiscale legata alle locazioni temporanee. L'automazione dello scambio di informazioni tra banche e fisco ha reso più efficace l'individuazione di flussi finanziari non dichiarati provenienti dall'estero.

Prospettive per il Mercato Immobiliare e il Monitoraggio Futuro

L'impatto a lungo termine delle nuove aliquote sulla disponibilità di alloggi nelle grandi aree urbane rimane oggetto di studio da parte dei centri di ricerca economica. Molte amministrazioni comunali, tra cui quelle di Venezia e Firenze, hanno richiesto poteri speciali per limitare il numero di affitti brevi nei centri storici al fine di preservare la residenzialità. Le decisioni del governo centrale si inseriscono in un contesto di crescente pressione normativa volta a regolamentare un fenomeno che ha trasformato il volto delle metropoli europee.

L'Unione Europea sta lavorando a un regolamento per la raccolta e la condivisione dei dati riguardanti i servizi di locazione di alloggi a breve termine, che imporrà nuovi obblighi di trasparenza alle piattaforme digitali. Questa normativa sovranazionale si integrerà con i sistemi fiscali nazionali per creare un ambiente operativo uniforme in tutto il mercato unico. Le autorità italiane attendono i risultati del primo semestre di applicazione delle nuove tariffe per valutare eventuali correttivi alla disciplina vigente.

Il monitoraggio dei versamenti effettuati nei prossimi mesi fornirà i dati necessari per verificare se l'aumento dell'aliquota abbia effettivamente scoraggiato l'investimento immobiliare speculativo o se il mercato abbia assorbito il costo fiscale maggiore tramite un incremento dei prezzi finali al consumatore. Gli uffici del Ministero del Turismo hanno iniziato a raccogliere i dati relativi alle registrazioni nel nuovo Codice Identificativo Nazionale (CIN), che diventerà obbligatorio per tutte le strutture ricettive. Questo strumento di censimento permanente sarà collegato direttamente ai profili fiscali dei proprietari per assicurare la massima coerenza tra l'offerta turistica dichiarata e i redditi denunciati.