L'Agenzia delle Entrate ha definito le procedure per il versamento delle somme relative alle fatture elettroniche emesse negli ultimi tre mesi dell'anno, confermando l'utilizzo del Codice Tributo Imposta di Bollo 4 Trimestre 2024 per i contribuenti soggetti all'adempimento. La misura riguarda migliaia di operatori economici che devono regolarizzare la propria posizione fiscale entro il termine stabilito dal calendario fiscale nazionale. Secondo le direttive vigenti, il pagamento deve essere effettuato tramite il modello F24 o attraverso l'addebito diretto sul conto corrente bancario indicato sul portale dell'amministrazione finanziaria.

Il Ministero dell'Economia e delle Finanze ha precisato che l'obbligo scatta quando l'ammontare dell'imposta dovuta per le fatture emesse nel periodo di riferimento supera la soglia minima prevista dalla normativa. I dati forniti dal Dipartimento delle Finanze indicano una stabilizzazione nel numero di documenti fiscali che richiedono l'assolvimento del bollo virtuale rispetto all'anno precedente. Gli uffici competenti monitorano costantemente il flusso dei versamenti per garantire la corretta allocazione delle risorse nel bilancio dello Stato.

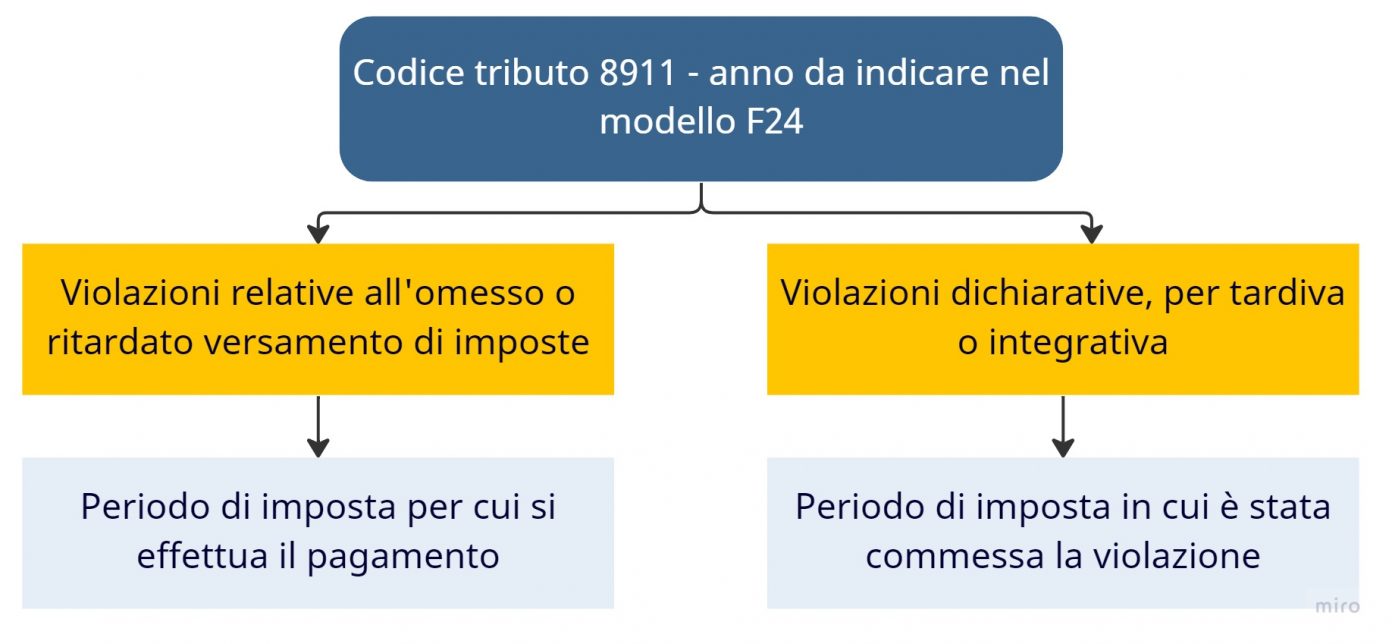

Gestione dei Versamenti e Codice Tributo Imposta di Bollo 4 Trimestre 2024

L'amministrazione finanziaria ha predisposto i sistemi informatici per accogliere i flussi di pagamento relativi alla chiusura dell'anno fiscale. Il ricorso al Codice Tributo Imposta di Bollo 4 Trimestre 2024 permette al sistema di contabilità pubblica di distinguere correttamente le entrate stagionali da quelle derivanti da arretrati o sanzioni. L'Agenzia delle Entrate ha sottolineato che la precisione nell'indicazione dei codici nel modello F24 riduce il rischio di avvisi di irregolarità e di successivi contenziosi amministrativi.

Le procedure telematiche sono state potenziate per gestire l'elevato volume di transazioni previsto nelle settimane antecedenti la scadenza. Il portale Fatture e Corrispettivi offre ai contribuenti la possibilità di consultare l'elenco delle fatture soggette a imposta e di procedere al calcolo automatico dell'importo dovuto. Tale automatismo è stato introdotto per limitare gli errori di calcolo manuale che in passato hanno generato discrepanze significative tra i dati dichiarati e i versamenti effettivi.

Evoluzione della Normativa sull'Imposta di Bollo Virtuale

La transizione verso il sistema digitale ha modificato radicalmente le modalità di riscossione di questo tributo indiretto. Il Decreto Ministeriale del 4 dicembre 2020 ha stabilito le regole per l'integrazione delle fatture che non riportano correttamente l'indicazione dell'imposta di bollo, attribuendo all'Agenzia delle Entrate il compito di segnalare eventuali omissioni. Questa attività di controllo automatizzato si basa sul confronto tra i dati presenti nel Sistema di Interscambio e i pagamenti ricevuti.

L'impatto di queste norme è stato analizzato dalla Commissione Finanze della Camera, la quale ha evidenziato come la digitalizzazione abbia incrementato la trasparenza e la velocità di incasso. Il legislatore ha previsto sanzioni specifiche per chi non provvede al versamento entro i termini, sebbene sia possibile ricorrere all'istituto del ravvedimento operoso. Tale strumento consente di regolarizzare la propria posizione con il pagamento di una sanzione ridotta e degli interessi legali maturati.

Analisi dell'Impatto sui Professionisti e sulle Piccole Imprese

Molte associazioni di categoria hanno sollevato perplessità circa la complessità del sistema dei rinvii e delle soglie minime di pagamento. La normativa prevede infatti che se l'imposta dovuta per i primi trimestri è inferiore a 5.000 euro, il versamento può essere posticipato, confluendo infine nel calcolo finale. Questa flessibilità, sebbene pensata per agevolare la liquidità delle imprese minori, richiede una contabilità rigorosa per evitare dimenticanze al momento di utilizzare il Codice Tributo Imposta di Bollo 4 Trimestre 2024.

L'Associazione Nazionale Commercialisti ha evidenziato come la frammentazione delle scadenze possa generare confusione tra gli operatori meno strutturati. I rappresentanti dei professionisti chiedono da tempo una semplificazione del calendario fiscale per ridurre gli oneri burocratici che gravano sugli studi professionali. Nonostante queste critiche, l'amministrazione finanziaria difende l'attuale struttura del tributo definendola funzionale alla tracciabilità dei pagamenti digitali.

Controlli Automatizzati e Riduzione dell'Evasione Fiscale

Il monitoraggio dell'imposta di bollo sulle fatture elettroniche rappresenta uno dei pilastri della strategia di contrasto all'evasione fiscale dell'Agenzia delle Entrate. Grazie agli algoritmi di intelligenza artificiale, l'ente è in grado di individuare in tempo reale le discrepanze tra il volume d'affari dichiarato e le marche da bollo virtuali assolte. I risultati pubblicati nel rapporto annuale sull'evasione fiscale mostrano una netta contrazione del divario tra imposta dovuta e imposta versata in questo specifico settore.

La Guardia di Finanza collabora con l'amministrazione civile per verificare i casi di recidiva o di frodi strutturate legate all'emissione di documenti fiscali. Le operazioni di verifica si concentrano soprattutto sui settori ad alta intensità di fatturazione verso i consumatori finali, dove l'incidenza del bollo è più frequente. La trasparenza dei dati scambiati tramite il Sistema di Interscambio rende estremamente difficile l'occultamento della base imponibile per questo tipo di tributo.

Prospettive Economiche e Gettito Erariale Atteso

Le previsioni contenute nel Documento di Economia e Finanza indicano che il gettito derivante dall'imposta di bollo virtuale resterà su livelli costanti per tutto l'anno in corso. La crescita dei pagamenti digitali e l'espansione del commercio elettronico contribuiscono a sostenere questa voce del bilancio statale. Il Ministero dell'Economia osserva che l'efficienza della riscossione è aumentata in modo proporzionale alla diffusione della fatturazione elettronica tra i forfettari.

L'incremento delle transazioni digitali ha portato a una revisione delle stime di incasso per l'ultimo periodo dell'anno. Gli esperti del settore prevedono che le entrate legate ai mesi di ottobre, novembre e dicembre rappresenteranno una quota significativa del totale annuo. Tale dinamica è influenzata dalla stagionalità dei consumi e dai picchi di fatturazione che caratterizzano il comparto dei servizi e della vendita al dettaglio durante le festività.

Il Ruolo del Portale dell'Agenzia delle Entrate nella Compliance

L'area riservata del sito ufficiale rappresenta il punto di contatto principale tra il contribuente e il fisco per la gestione di questo adempimento. All'interno della sezione dedicata, gli utenti possono visualizzare i due elenchi messi a disposizione dall'ente: l'elenco A, contenente le fatture con il bollo già indicato, e l'elenco B, con le fatture che dovrebbero averlo secondo l'Agenzia. L'Agenzia delle Entrate ha implementato nuove funzionalità di assistenza per guidare gli utenti nella risoluzione delle divergenze tra questi due registri.

Questa modalità di "compliance preventiva" mira a ridurre la necessità di interventi repressivi ex post. Il dialogo costante tra sistema informatico e contribuente permette di correggere gli errori prima che diventino definitivi. L'amministrazione finanziaria punta a estendere questo modello di cooperazione anche ad altre tipologie di imposte indirette per migliorare il clima di fiducia con i cittadini.

Criticità Segnalate dagli Operatori del Settore

Nonostante i progressi tecnologici, alcuni nodi rimangono irrisolti per quanto riguarda la gestione dei rimborsi e delle note di variazione. Quando una fattura viene annullata dopo che il bollo è già stato versato, le procedure di recupero della somma risultano ancora macchinose secondo le segnalazioni dei consulenti del lavoro. Le associazioni chiedono procedure di compensazione più rapide e intuitive per evitare che l'imposta diventi un costo indebito per l'azienda.

Esiste inoltre il tema della responsabilità solidale tra emittente e ricevente della fattura in caso di mancato assolvimento del tributo. Sebbene la norma sia chiara nell'individuare il debitore principale, le complicazioni sorgono nei rapporti contrattuali privati dove l'onere del bollo viene spesso traslato. La giurisprudenza tributaria è intervenuta in diverse occasioni per chiarire i limiti di questa responsabilità, ma il dibattito rimane aperto tra i giuristi d'impresa.

Sviluppi Futuri e Monitoraggio dei Sistemi

Il prossimo passo nell'evoluzione del sistema fiscale italiano prevede una maggiore integrazione tra i dati dei pagamenti elettronici e la dichiarazione dei redditi precompilata. Il monitoraggio del versamento effettuato tramite il modello F24 fornirà ulteriori dati per affinare i profili di rischio dei contribuenti. Il Governo ha annunciato l'intenzione di valutare un'ulteriore semplificazione delle aliquote e dei codici per rendere il sistema ancora più accessibile.

L'attenzione resta alta sull'adeguamento delle piattaforme software private che dialogano con l'amministrazione pubblica. Gli sviluppatori di gestionali sono chiamati ad aggiornare costantemente i propri sistemi per recepire le novità tecniche pubblicate dall'Agenzia delle Entrate. Il successo della digitalizzazione fiscale dipenderà dalla capacità di mantenere un'infrastruttura resiliente e protetta da minacce informatiche in un contesto di crescente dipendenza dai dati.