Le imprese e i professionisti italiani soggetti alla liquidazione periodica devono predisporre i versamenti fiscali entro il termine ordinario del 17 novembre 2025. L'Agenzia delle Entrate ha ribadito che il versamento dell'imposta dovuta per il mese precedente richiede l'utilizzo del Codice Tributo Iva Mensile Ottobre 2025 all'interno del modello F24. Poiché il giorno 16 cade di domenica, la scadenza naturale viene posticipata al primo giorno lavorativo successivo, come previsto dalle norme vigenti sul calendario fiscale nazionale.

La direzione centrale dell'amministrazione finanziaria ha confermato che tale adempimento riguarda i contribuenti che operano con liquidazione mensile e che hanno registrato operazioni imponibili nel periodo di riferimento. Secondo i dati pubblicati nel bollettino statistico del Dipartimento delle Finanze, le entrate derivanti dall'imposta sul valore aggiunto rappresentano una quota significativa del gettito erariale complessivo. Il rispetto delle tempistiche di versamento evita l'applicazione delle sanzioni amministrative che scatterebbero in caso di ritardo o omissione del pagamento.

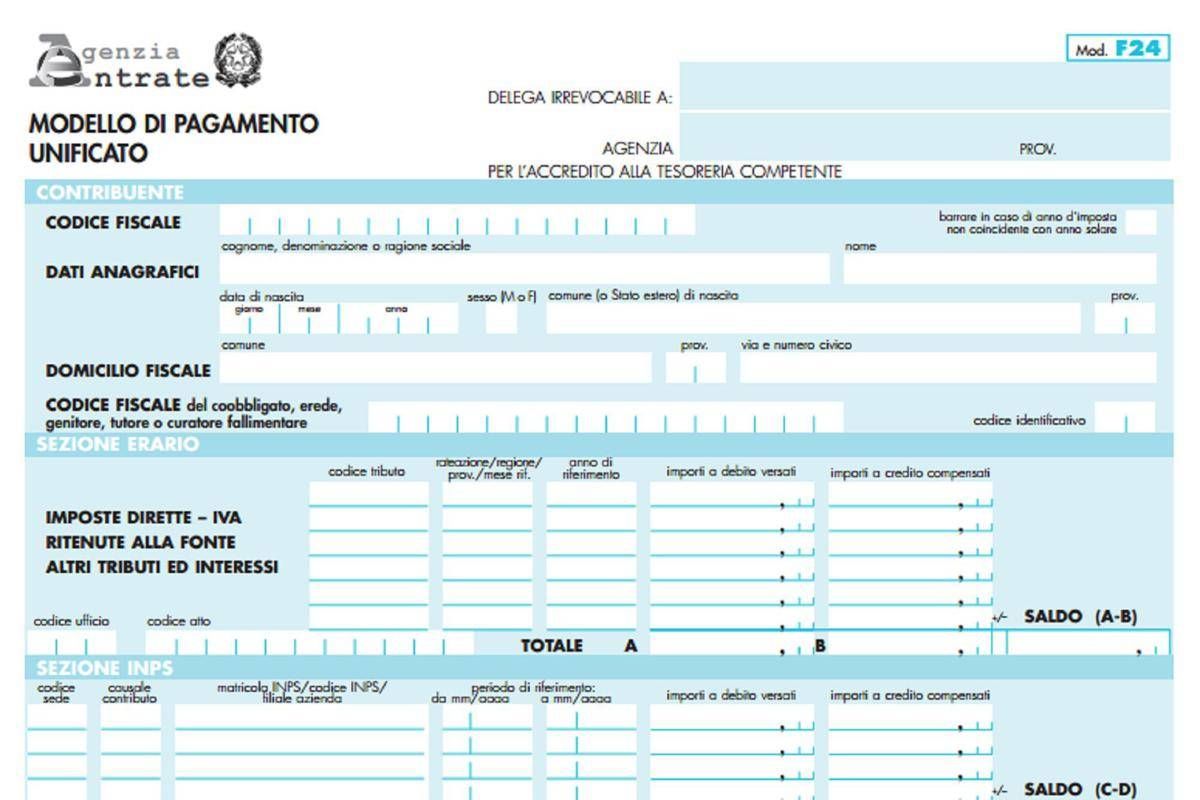

Il sistema telematico dell'Agenzia delle Entrate gestirà i flussi dei modelli F24 inviati direttamente dai contribuenti o tramite intermediari abilitati come dottori commercialisti e consulenti del lavoro. Le procedure di invio devono seguire i protocolli stabiliti dal provvedimento del Direttore dell'Agenzia del 24 aprile 2024, che regola le modalità di compensazione e versamento tramite i servizi Entratel e Fisconline. La corretta compilazione del modello di pagamento rimane un elemento essenziale per la regolarità della posizione fiscale dei soggetti passivi Iva.

Il Meccanismo di Calcolo e Utilizzo del Codice Tributo Iva Mensile Ottobre 2025

La determinazione del debito d'imposta per il mese di ottobre avviene attraverso la differenza tra l'Iva esigibile sulle operazioni attive e quella detratta sugli acquisti inerenti all'attività d'impresa. Maurizio Leo, Viceministro dell'Economia e delle Finanze, ha spiegato in una recente conferenza stampa che la semplificazione degli adempimenti resta una priorità del governo per ridurre il peso burocratico sulle piccole e medie imprese. Il Codice Tributo Iva Mensile Ottobre 2025 identifica specificamente la quota parte di debito emersa dalle scritture contabili del decimo mese dell'anno solare.

I contribuenti devono indicare l'anno di riferimento 2025 nella sezione Erario del modello F24, associandolo all'importo a debito risultante dalla liquidazione periodica effettuata entro la metà del mese. L'Istituto Nazionale di Statistica ha rilevato che la digitalizzazione dei processi contabili ha ridotto i tempi medi di preparazione delle dichiarazioni periodiche per il 65% delle aziende interpellate. Tale automazione facilita l'abbinamento corretto tra il periodo di competenza e le coordinate tributarie necessarie per il completamento della transazione bancaria o postale.

La normativa prevede che il versamento non sia dovuto qualora l'importo calcolato risulti inferiore alla soglia minima di 25,82 euro, come stabilito dall'articolo 1 del Decreto del Presidente della Repubblica 126/2003. In questo caso, l'obbligo di pagamento viene traslato al mese successivo, accumulandosi con l'eventuale debito del periodo di novembre. Gli esperti dell'Associazione Nazionale Commercialisti hanno osservato che questa soglia di tolleranza aiuta a minimizzare i costi di transazione per le microimprese con volumi d'affari contenuti.

Le Critiche delle Associazioni di Categoria e le Difficoltà di Liquidità

Nonostante la chiarezza delle istruzioni fornite dall'amministrazione, diverse sigle sindacali delle imprese hanno espresso preoccupazione per la pressione finanziaria che i versamenti autunnali comportano. La Confederazione Generale Italiana delle Imprese ha sottolineato che il mese di ottobre coincide spesso con una contrazione dei flussi di cassa per i settori legati al turismo e ai servizi stagionali. Molti imprenditori si trovano a dover anticipare l'imposta su fatture emesse ma non ancora incassate, un problema strutturale evidenziato dai rapporti della Banca d'Italia sulla liquidità del sistema produttivo.

Il sistema dello split payment e del reverse charge complica ulteriormente il quadro della gestione finanziaria per le aziende che lavorano prevalentemente con la Pubblica Amministrazione. Queste procedure sottraggono liquidità immediata, rendendo talvolta difficile la copertura degli oneri fiscali ordinari entro le scadenze prefissate. Alcuni parlamentari delle commissioni finanze hanno proposto di estendere il meccanismo del pagamento per cassa a una platea più vasta di contribuenti per mitigare questo squilibrio.

Le sanzioni per il mancato versamento entro il 17 novembre possono raggiungere il 30% dell'importo dovuto, sebbene sia possibile ricorrere allo strumento del ravvedimento operoso. Questa procedura consente di regolarizzare la posizione pagando sanzioni ridotte, la cui entità aumenta progressivamente con il passare del tempo dall'omissione originale. L'Agenzia delle Entrate ha attivato portali di assistenza dedicati per guidare i contribuenti nel calcolo degli interessi legali maturati durante il periodo di ritardo.

Evoluzione Normativa e Obblighi di Comunicazione Telematica

Il quadro normativo entro cui si inserisce il versamento di fine anno ha subito diverse modifiche con l'introduzione dei nuovi modelli di dichiarazione precompilata. Il Ministero dell'Economia e delle Finanze ha avviato una fase di sperimentazione per integrare i dati delle fatture elettroniche direttamente nelle bozze di liquidazione mensile messe a disposizione sul cassetto fiscale. Questo processo mira a eliminare progressivamente le discrepanze tra i dati dichiarati e i versamenti effettivamente eseguiti tramite il Codice Tributo Iva Mensile Ottobre 2025.

I controlli incrociati effettuati dalla Sogei, la società informatica partner del Ministero, permettono di individuare in tempo reale eventuali anomalie tra le fatture emesse nel mese di ottobre e il modello F24 presentato a novembre. Le comunicazioni delle liquidazioni periodiche Iva rappresentano lo strumento principale con cui l'amministrazione verifica la coerenza dei pagamenti effettuati nel corso dell'anno. Ogni discrepanza rilevata genera un avviso di irregolarità che richiede una risposta tempestiva da parte del contribuente per evitare l'iscrizione a ruolo delle somme.

L'adozione della fatturazione elettronica obbligatoria anche per i contribuenti in regime forfettario a partire dal 2024 ha esteso la base dei dati monitorabili in tempo reale. Secondo un report della Commissione Europea sull'evasione dell'imposta sul valore aggiunto, l'Italia ha mostrato un miglioramento costante nella riduzione del divario tra l'imposta dovuta e quella riscossa. Gli strumenti tecnologici messi in campo dal fisco italiano sono ora considerati un modello di riferimento per altri Stati membri dell'Unione Europea impegnati nella lotta alle frodi carosello.

Impatto della Politica Monetaria Europea sui Costi di Adempimento

L'attuale scenario economico influenzato dalle decisioni della Banca Centrale Europea sui tassi di interesse ha riflessi indiretti ma tangibili sugli adempimenti fiscali. Il costo del credito per finanziare il capitale circolante è aumentato sensibilmente negli ultimi due anni, rendendo più oneroso per le imprese ottenere prestiti per coprire i picchi di versamento fiscale. L'Osservatorio sui Conti Pubblici Italiani ha indicato che l'aumento dei costi finanziari potrebbe portare a una crescita del ricorso alle rateizzazioni delle imposte.

Le norme sulla riscossione consentono di dilazionare i debiti fiscali, ma i tassi di interesse applicati dall'erario devono restare competitivi rispetto a quelli del mercato bancario per non scoraggiare l'adempimento spontaneo. Gli analisti finanziari di diverse testate economiche hanno notato come le aziende più solide stiano accumulando riserve di liquidità specificamente destinate alle scadenze del quarto trimestre. Questa strategia precauzionale serve a evitare l'esposizione verso il sistema creditizio in periodi di alta volatilità dei tassi.

Il Comitato per la Vigilanza sull'Attività dell'Agenzia delle Entrate monitora costantemente l'efficacia dei meccanismi di riscossione per garantire che non vi siano trattamenti discriminatori tra diverse categorie di contribuenti. La trasparenza nei criteri di selezione per i controlli fiscali è stata oggetto di recenti sentenze della Corte di Cassazione che hanno ribadito il diritto del contribuente a conoscere le logiche algoritmiche utilizzate dal fisco. Questo dibattito sulla giustizia fiscale digitale rimane aperto e coinvolge giuristi, tecnologi e rappresentanti del governo.

Prospettive Future e Sviluppi del Calendario Fiscale 2026

Il futuro degli adempimenti mensili sembra orientato verso una sempre maggiore integrazione tra i sistemi di pagamento bancari e le banche dati dell'Agenzia delle Entrate. Si discute a livello governativo della possibilità di introdurre il versamento diretto dell'imposta al momento dell'incasso della fattura, eliminando del tutto la necessità di liquidazioni periodiche manuali. Questa riforma radicale richiederebbe un'infrastruttura tecnologica capace di gestire milioni di micro-transazioni al giorno in totale sicurezza.

Entro l'inizio del prossimo anno solare, il Parlamento dovrà valutare l'efficacia delle misure di semplificazione introdotte nel pacchetto fiscale del 2024. Il monitoraggio dei versamenti eseguiti nel periodo autunnale fornirà i dati necessari per decidere se innalzare ulteriormente la soglia minima di versamento o se modificare le scadenze per allinearle a quelle di altri partner europei. La stabilità del gettito rimane il vincolo principale per ogni ipotesi di allentamento dei termini di pagamento o di riduzione delle aliquote applicabili.

L'attenzione degli osservatori si sposterà presto sulla definizione delle scadenze per il 2026, con la possibilità di nuove proroghe legate a festività nazionali o riforme della procedura di invio dei modelli F24. Il Ministero dell'Economia ha annunciato che nel primo trimestre del prossimo anno verrà pubblicato un nuovo Libro Bianco sulla riforma fiscale, con l'obiettivo di rendere il rapporto tra fisco e cittadino più collaborativo. Rimane da vedere come queste intenzioni si tradurranno in modifiche concrete al Testo Unico delle Imposte sui Redditi e alle leggi sull'Iva.