Il Ministero dell'Economia e delle Finanze ha confermato che oltre 25 milioni di proprietari di immobili in Italia sono chiamati a versare la prima rata dell'imposta municipale propria entro il 16 giugno 2026. L'amministrazione finanziaria ha diffuso le istruzioni aggiornate su Come Compilare F24 Per IMU per garantire il corretto afflusso di risorse nelle casse dei comuni, che secondo le stime del dipartimento delle finanze cubano circa 22 miliardi di euro annui. La procedura richiede l'inserimento preciso dei codici tributo e l'identificazione della quota spettante allo Stato per i fabbricati classificati nel gruppo catastale D.

L'operazione coinvolge l'utilizzo del modello di pagamento unificato, uno strumento che permette ai contribuenti di compensare eventuali crediti d'imposta con il debito IMU. Le direttive pubblicate sul portale ufficiale dell'Agenzia delle Entrate specificano che il mancato rispetto della codifica catastale o dell'aliquota deliberata dal singolo comune può generare sanzioni amministrative. Il sistema di versamento rimane centralizzato attraverso la piattaforma F24, accessibile sia in formato cartaceo presso gli sportelli bancari e postali che tramite i canali telematici per i titolari di partita IVA.

Nuovi Coefficienti e Determinazione della Base Imponibile

Il calcolo dell'imposta dovuta si fonda sulla rendita catastale rivalutata del 5 per cento, alla quale si applicano moltiplicatori specifici in base alla categoria dell'immobile. Ernesto Maria Ruffini, direttore dell'Agenzia delle Entrate, ha ricordato in una recente audizione parlamentare che la base imponibile viene ridotta del 50 per cento per i fabbricati di interesse storico o artistico e per gli immobili dichiarati inagibili. I contribuenti devono consultare le visure catastali aggiornate per evitare discrepanze tra i dati in possesso dell'anagrafe tributaria e quelli dichiarati nel modello di pagamento.

L'aliquota ordinaria stabilita dalla legge nazionale è fissata allo 0,86 per cento, ma i singoli enti locali mantengono il potere di manovra per aumentarla fino all'1,06 per cento o ridurla fino all'azzeramento. Le delibere comunali devono essere pubblicate sul sito del Ministero dell'Economia e delle Finanze entro il 28 ottobre di ogni anno per avere efficacia retroattiva sull'esercizio in corso. I proprietari che risiedono in comuni che non hanno approvato le nuove tariffe entro i termini di legge devono fare riferimento alle aliquote vigenti nell'anno precedente.

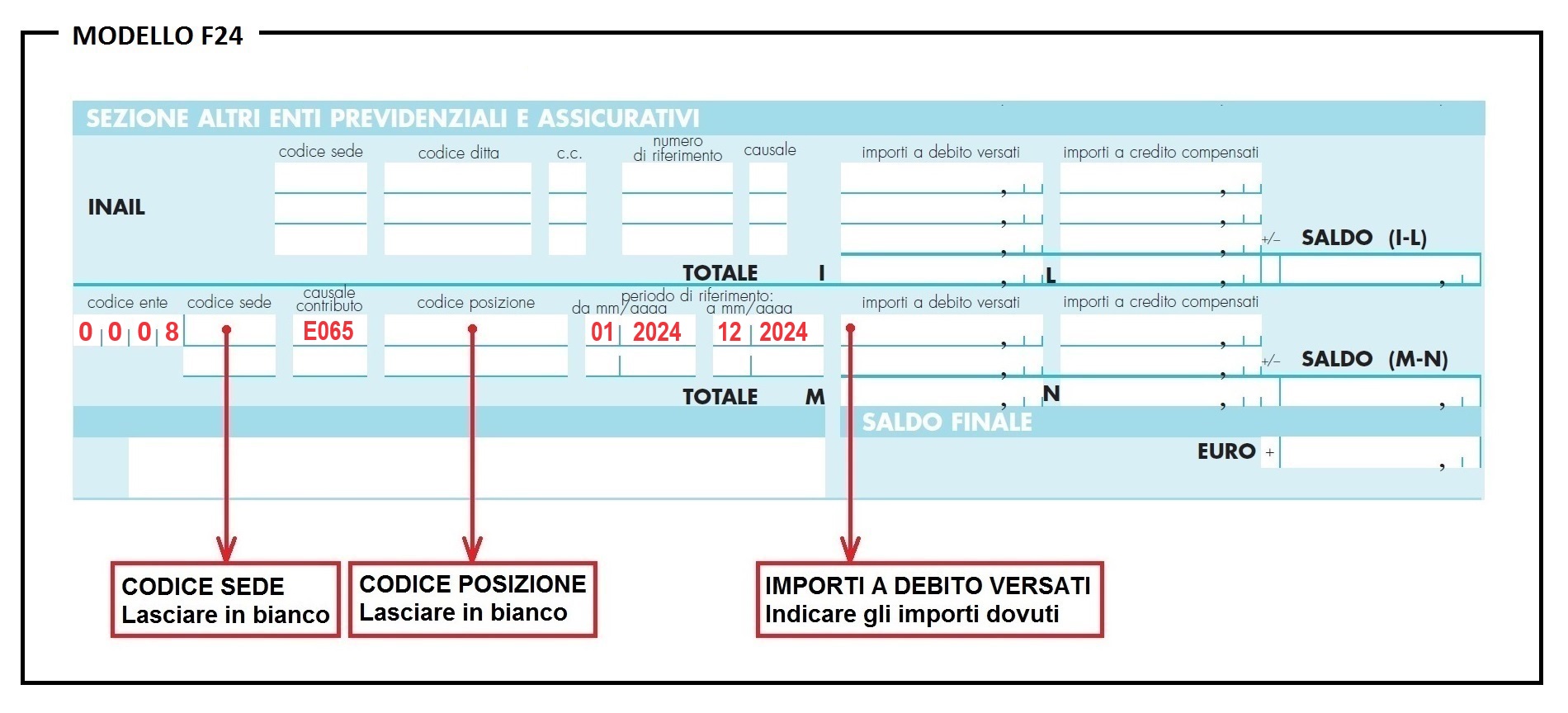

Come Compilare F24 Per IMU e Gestione dei Codici Tributo

La compilazione del documento fiscale richiede particolare attenzione alla sezione Imu e altri tributi locali del modello. Il codice comune deve essere inserito correttamente utilizzando la codifica catastale composta da una lettera e tre numeri, univoca per ogni municipio del territorio nazionale. La risoluzione n. 35/E dell'Agenzia delle Entrate elenca i codici tributo da utilizzare, tra cui il 3912 per l'abitazione principale e relative pertinenze, qualora soggette a imposta, e il 3918 per gli altri fabbricati.

Ripartizione tra Stato e Comuni

Per gli immobili ad uso produttivo censiti nella categoria D, il versamento viene suddiviso tra lo Stato e il Comune di ubicazione del cespite. Il codice tributo 3925 identifica la quota statale calcolata con l'aliquota dello 0,76 per cento, mentre il codice 3930 raccoglie l'eventuale incremento deliberato dall'amministrazione comunale. Questa distinzione è necessaria per il corretto bilanciamento dei flussi finanziari tra i diversi livelli della pubblica amministrazione come previsto dalla legislazione vigente sul federalismo fiscale.

L'inserimento errato di questi codici comporta la necessità di presentare un'istanza di correzione presso gli uffici competenti per evitare l'emissione di avvisi di accertamento. Gli intermediari fiscali segnalano che la maggior parte degli errori avviene nella trascrizione del numero di immobili e nell'indicazione dell'anno di riferimento. Una corretta gestione del modello F24 previene l'attivazione delle procedure di recupero coattivo da parte delle agenzie di riscossione locali.

Critiche del Sindacato dei Proprietari e Ritardi Legislativi

Confedilizia ha espresso preoccupazione per la complessità degli adempimenti burocratici che gravano sui piccoli risparmiatori. Giorgio Spaziani Testa, presidente dell'associazione, ha sottolineato in una nota ufficiale che l'instabilità delle delibere comunali rende difficile per i cittadini conoscere con certezza l'importo esatto da versare. L'associazione lamenta inoltre l'assenza di un database unico nazionale che integri automaticamente le aliquote locali nei software di compilazione messi a disposizione dallo Stato.

Problematiche dei Terreni Agricoli

Un altro punto di attrito riguarda l'esenzione per i terreni agricoli situati in comuni montani o parzialmente montani. L'Istituto Nazionale di Statistica ha aggiornato periodicamente l'elenco dei comuni che beneficiano di tale agevolazione, creando spesso confusione tra i coltivatori diretti e gli imprenditori agricoli professionali. Le contestazioni legali legate alla classificazione dei terreni hanno subito un incremento del 12 per cento nell'ultimo triennio secondo i dati del Consiglio di Presidenza della Giustizia Tributaria.

I critici del sistema attuale evidenziano come la frammentazione delle regole locali trasformi un adempimento teoricamente semplice in una fonte di contenzioso. Il Ministero dell'Economia ha risposto a queste osservazioni indicando che l'introduzione della nuova IMU ha semplificato la struttura precedente, sebbene la gestione delle eccezioni rimanga complessa. La digitalizzazione dei servizi comunali è indicata come la soluzione a lungo termine per ridurre il margine di errore dei contribuenti.

Quadro Normativo e Riferimenti Istituzionali

Il quadro giuridico che disciplina l'imposta si fonda sulla legge di bilancio 2020, che ha accorpato la vecchia IMU e la TASI in un unico tributo. I dettagli tecnici e i modelli ufficiali sono reperibili sul sito agenziaentrate.gov.it, dove vengono pubblicate anche le risposte ai quesiti più frequenti posti dagli utenti. Per consultare le aliquote specifiche di ogni territorio, il punto di riferimento obbligatorio è il portale del Dipartimento delle Finanze.

Le istruzioni operative per i pagamenti elettronici sono contenute nel decreto ministeriale che definisce le modalità di accesso ai servizi telematici Entratel e Fisconline. Tali strumenti sono diventati obbligatori per tutti i soggetti titolari di partita IVA e per coloro che presentano un modello F24 con saldo finale pari a zero a causa di compensazioni. La sicurezza dei dati e la tracciabilità dei pagamenti sono garantite dai protocolli di crittografia adottati dal partner tecnologico Sogei.

Impatto Economico e Gettito per gli Enti Locali

L'IMU rappresenta la principale fonte di entrata autonoma per i comuni italiani, finanziando servizi essenziali come il trasporto pubblico locale e la manutenzione delle strade. Un rapporto della Fondazione IFEL dell'Associazione Nazionale Comuni Italiani indica che l'imposta copre mediamente il 40 per cento delle entrate correnti dei municipi. Senza queste risorse, molti enti locali si troverebbero in una situazione di squilibrio finanziario strutturale, rischiando il dissesto economico.

Le analisi dei flussi di cassa mostrano che la puntualità dei versamenti è strettamente legata alla chiarezza delle informazioni fornite su Come Compilare F24 Per IMU all'inizio di ogni ciclo fiscale. I comuni che offrono servizi di precompilazione o calcolatori online registrano tassi di evasione fiscale inferiori rispetto a quelli che si affidano esclusivamente alla comunicazione istituzionale tradizionale. La collaborazione tra lo Stato centrale e le periferie rimane dunque un elemento determinante per la stabilità del sistema tributario.

Evoluzione Verso il Federalismo Fiscale e Prospettive Future

Il dibattito politico attuale si sta spostando verso una possibile riforma che riduca la pressione fiscale sugli immobili strumentali per le imprese. Il governo sta valutando l'estensione della deducibilità integrale dell'IMU dal reddito d'impresa, una misura richiesta dalle associazioni di categoria per stimolare gli investimenti industriali. Resta da risolvere il nodo della copertura finanziaria per i comuni che perderebbero una quota significativa di gettito fiscale in caso di abolizione di alcune componenti dell'imposta.

Nelle prossime settimane, il Parlamento monitorerà l'attuazione delle nuove norme sul concordato preventivo biennale, che potrebbero avere riflessi indiretti anche sulla riscossione dei tributi locali. Gli osservatori economici attendono la pubblicazione dei dati definitivi relativi al gettito del 2025 per valutare l'efficacia delle ultime misure di contrasto all'evasione fiscale immobiliare. Il futuro della tassazione locale sembra orientato verso una maggiore automazione, con l'obiettivo di eliminare gradualmente la necessità di compilazione manuale dei modelli di pagamento per i cittadini.