Se apri un qualsiasi sito di notizie finanziarie o guardi il telegiornale della sera, c’è un numero che rimbalza ovunque come se fosse l'unico termometro della nostra salute nazionale. Ti sarai chiesto almeno una volta Come Va Oggi Lo Spread mentre sorseggiavi un caffè, magari preoccupandoti per la rata del mutuo o per il valore di quei pochi BTP che hai nel portafoglio. Non è solo un numero astratto per economisti in giacca e cravatta. È la differenza di rendimento tra i nostri titoli di stato a dieci anni e i Bund tedeschi, ovvero quanto il mercato si fida di noi rispetto alla Germania. Se questo valore sale, lo Stato paga di più per finanziarsi. Se scende, respiriamo tutti un po' meglio.

La realtà è che questo differenziale non dorme mai. Si muove ogni secondo in base a quello che succede a Bruxelles, a Francoforte o persino a Washington. Negli ultimi mesi abbiamo visto oscillazioni che hanno fatto sudare freddo parecchi investitori retail, ma la verità sta nel mezzo. Non siamo sull'orlo del baratro ogni volta che sale di dieci punti, né siamo in paradiso se scende sotto i cento. Bisogna guardare ai fondamentali, alle mosse della Banca Centrale Europea e a come il nostro debito viene percepito dai grandi fondi d'investimento internazionali.

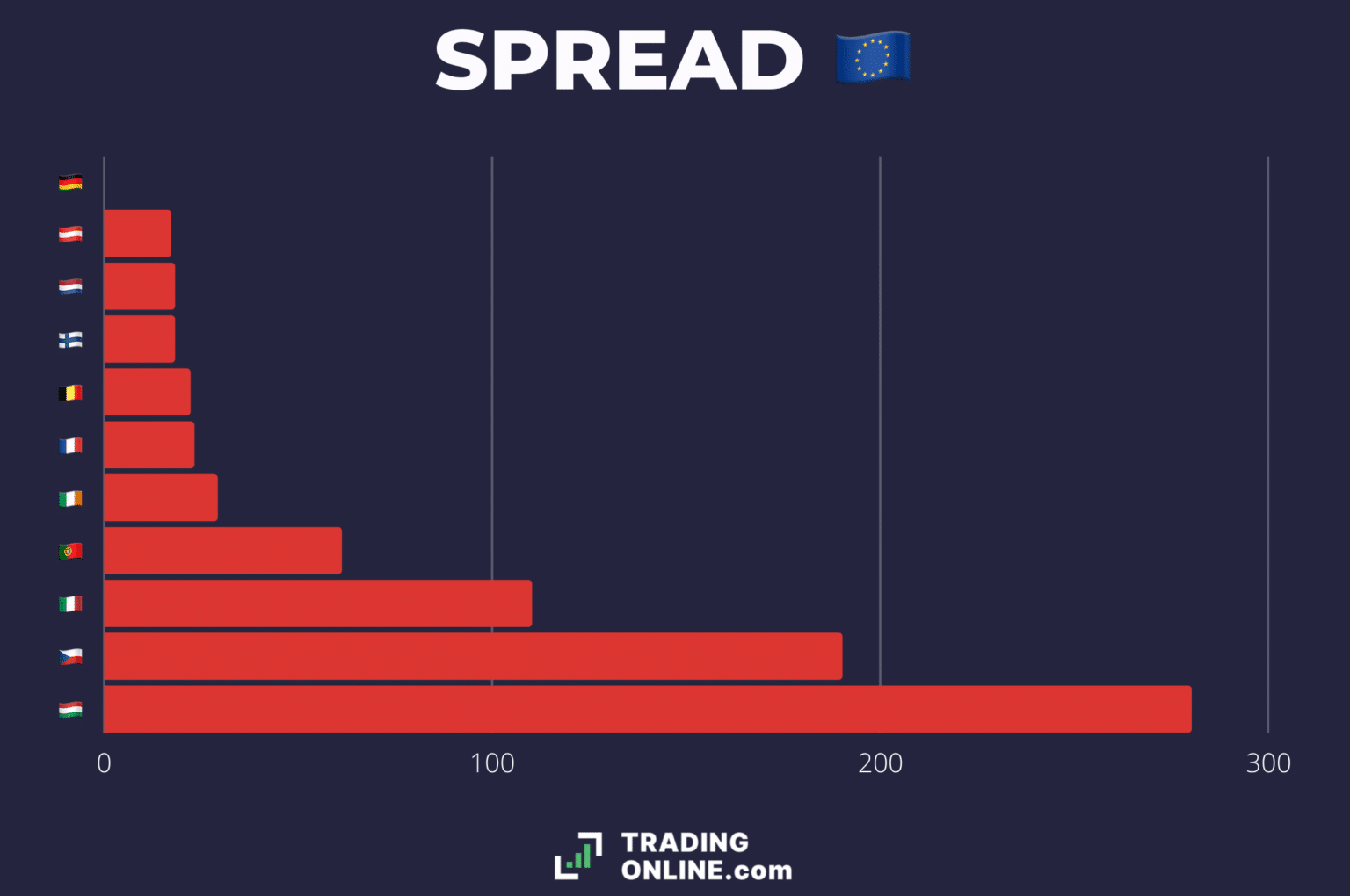

Perché il decennale è il vero protagonista

Il BTP a dieci anni è il punto di riferimento perché rappresenta una scommessa a lungo termine sulla stabilità dell'Italia. Quando compri un titolo di stato, stai prestando soldi al Ministero dell'Economia e delle Finanze. In cambio, vuoi un interesse. La Germania è considerata il porto sicuro per eccellenza, quindi il suo rendimento è la base zero. La distanza tra noi e loro è il premio per il rischio. Se il mercato pensa che l'Italia sia meno affidabile, chiede un premio più alto. Semplice. Quasi brutale nella sua logica matematica.

Analisi Tecnica Su Come Va Oggi Lo Spread

Per capire la direzione del vento, dobbiamo guardare i grafici con occhio critico. Attualmente, il differenziale si muove in un corridoio che riflette una cauta attesa. Non c'è la volatilità estrema che abbiamo vissuto durante le crisi del passato, come quella del 2011 o le incertezze del periodo pandemico. Questo succede perché le regole europee sono cambiate e ci sono meccanismi di protezione che prima non esistevano. Ma attenzione, non significa che possiamo abbassare la guardia. I mercati sono cinici. Se percepiscono un rallentamento delle riforme o una gestione allegra dei conti pubblici, puniscono subito.

I dati recenti mostrano che la domanda per il debito italiano resta alta. Questo è un buon segno. Le aste del Tesoro vanno regolarmente bene, con una copertura che spesso supera le aspettative. Significa che, nonostante tutto, i soldi girano e l'Italia resta una meta appetibile per chi cerca rendimenti superiori a quelli tedeschi o francesi, che sono decisamente più magri. Il problema sorge quando le banche centrali decidono di cambiare marcia sui tassi di interesse. Lì il gioco si fa duro perché il costo del debito aumenta per tutti, ma per chi ha un debito pubblico enorme come il nostro, l'impatto è amplificato.

Il ruolo della politica monetaria della BCE

La Banca Centrale Europea ha in mano il telecomando della situazione. Quando Christine Lagarde parla, i monitor delle sale trading si illuminano. La fine del programma di acquisto di titoli (il famoso Quantitative Easing) ha tolto una rete di sicurezza importante. Ora lo Stato deve camminare più con le proprie gambe. Esiste però lo strumento di protezione della trasmissione (TPI), un meccanismo che la BCE può attivare se vede che i differenziali di rendimento tra i vari paesi dell'eurozona iniziano a divergere in modo ingiustificato. È una sorta di estintore sempre pronto, anche se nessuno vuole davvero doverlo usare.

L'impatto diretto sulle tasche delle famiglie italiane

Molti pensano che questa cifra interessi solo le banche, ma si sbagliano di grosso. C'è un legame strettissimo tra il costo del debito pubblico e quello che paghi tu per il prestito dell'auto o per la casa. Le banche italiane detengono miliardi di euro in titoli di stato. Se il valore di questi titoli scende (perché lo spread sale), il patrimonio delle banche si indebolisce. Per compensare, gli istituti di credito tendono ad alzare i tassi sui prestiti o a diventare molto più selettivi nel concederli.

- I mutui a tasso variabile sono i primi a risentirne.

- I prestiti alle piccole imprese diventano più costosi e difficili da ottenere.

- Il risparmio gestito, come i fondi comuni, vede variazioni repentine di valore.

Non è terrorismo psicologico, è come funziona l'ingranaggio finanziario. Se lo Stato paga il 4% per finanziarsi, è difficile che una banca ti presti soldi al 2%. Sarebbe un controsenso economico. Per questo motivo, monitorare la situazione serve a capire se è il momento giusto per rinegoziare un mutuo o se conviene aspettare tempi più calmi.

I titoli di stato come investimento sicuro

In questo contesto, il BTP Valore o il BTP Italia sono diventati strumenti popolarissimi. Il Tesoro ha capito che rivolgersi direttamente ai piccoli risparmiatori italiani è una mossa vincente. Invece di dipendere solo dai grandi fondi speculativi esteri, lo Stato cerca ossigeno nelle tasche dei cittadini, offrendo tassi interessanti e premi fedeltà. Per te che investi, è un modo per proteggere il potere d'acquisto dall'inflazione, a patto di non farsi prendere dal panico se vedi oscillazioni quotidiane nel prezzo di mercato. Se porti il titolo a scadenza, lo spread giornaliero ti interessa relativamente poco.

Cosa guardano davvero gli investitori internazionali

Chi muove i grandi capitali non legge solo i titoli dei giornali. Guarda i dati macroeconomici reali. Il PIL, l'occupazione, la bilancia commerciale. L'Italia ha un settore manifatturiero che è il secondo in Europa e questo è un punto di forza enorme che spesso dimentichiamo di sottolineare. Le aziende esportano, innovano e producono ricchezza. Finché il motore industriale tiene, il debito è considerato sostenibile.

Il vero rischio è la crescita anemica. Se l'economia non gira, il rapporto debito/PIL peggiora anche se facciamo sacrifici. Gli investitori temono l'immobilismo. Vogliono vedere riforme strutturali, semplificazione della burocrazia e una giustizia civile che funzioni. Queste sono le cose che davvero tengono basso il differenziale nel lungo periodo. Le dichiarazioni politiche del giorno contano per i tweet e per qualche scossone momentaneo, ma la sostanza è fatta di numeri e produttività.

La differenza tra speculazione e trend di lungo periodo

Dobbiamo imparare a distinguere tra il rumore di fondo e il segnale vero. La speculazione attacca quando sente odore di sangue, ovvero quando c'è un vuoto di potere o una crisi di governo imminente. Ma questi attacchi sono di solito di breve durata. Il trend di lungo periodo è invece dettato dalla fiducia istituzionale. Il fatto che l'Italia sia parte integrante e fondamentale dell'area Euro garantisce una protezione sistemica. Nessuno ha interesse a vedere crollare la terza economia dell'unione monetaria. Sarebbe un disastro per tutti, Germania inclusa.

I grandi investitori guardano anche al rating. Le agenzie come Moody's, Fitch e S&P emettono giudizi che pesano come macigni. Un declassamento può obbligare molti fondi a vendere i nostri titoli per regolamento interno, causando un'impennata dei rendimenti. Finora siamo riusciti a mantenere il cosiddetto "investment grade", ovvero la promozione minima per restare nel club dei paesi affidabili. Restare sopra questo limite è vitale.

Gestire i propri soldi con consapevolezza

Se hai dei risparmi da parte, non devi diventare un trader professionista per dormire sonni tranquilli. Devi però avere una strategia. Diversificare è la parola d'ordine. Non mettere mai tutte le uova nello stesso paniere, anche se quel paniere si chiama Italia e sembra offrire rendimenti golosi. Un portafoglio equilibrato dovrebbe includere titoli di stato, ma anche azioni diversificate a livello globale e magari una componente di liquidità per le emergenze.

Capire Come Va Oggi Lo Spread ti aiuta a non farti fregare dal consulente di turno che vuole venderti il prodotto del momento basandosi sulla paura. La paura è una cattiva consigliera in finanza. Spesso porta a vendere quando i prezzi sono bassi e a comprare quando sono ai massimi. Se guardi i dati storici, chi ha mantenuto la calma durante le bufere finanziarie ne è uscito quasi sempre indennizzato nel giro di pochi anni. Il tempo è il miglior amico dell'investitore consapevole.

Errori comuni da evitare quando i mercati ballano

L'errore più frequente è guardare il valore del proprio portafoglio ogni singola ora. È un comportamento tossico. I mercati finanziari fluttuano per natura. Un altro sbaglio è pensare che il passato si ripeta sempre allo stesso modo. Solo perché nel 2011 siamo arrivati a 500 punti base, non significa che succederà di nuovo domani mattina. Il contesto è radicalmente diverso, le banche sono più capitalizzate e l'Europa ha costruito paracadute che dodici anni fa non esistevano nemmeno sulla carta.

Un'altra trappola è inseguire il rendimento massimo senza guardare al rischio. Se un titolo offre il 7% mentre gli altri offrono il 3%, c'è un motivo. E quel motivo di solito è che il rischio di non rivedere i propri soldi è molto più alto. Bisogna essere onesti con sé stessi sulla propria tolleranza alle perdite momentanee. Se non sopporti di vedere un segno meno davanti ai tuoi investimenti per qualche mese, forse i titoli di stato a lunga scadenza non fanno per te, a prescindere dal livello del differenziale.

Strategie pratiche per affrontare la volatilità

Invece di preoccuparti e basta, agisci in modo intelligente. Ecco alcuni passi concreti che puoi fare per navigare queste acque senza affondare.

- Controlla il tuo mutuo. Se hai un tasso variabile e lo spread sta salendo costantemente insieme ai tassi europei, valuta una surroga verso un tasso fisso o un tetto massimo (cap). Molti lo hanno fatto quando i tassi erano a zero, ma anche oggi si possono trovare soluzioni per evitare che la rata diventi insostenibile. Puoi monitorare le offerte aggiornate su siti come MutuiOnline per avere un'idea chiara delle opzioni disponibili.

- Rivedi la tua quota di BTP. Se hai più del 50% del tuo patrimonio in titoli di stato italiani, sei troppo esposto al rischio paese. Considera di vendere una parte per acquistare titoli di altri paesi europei o obbligazioni societarie di alta qualità.

- Usa i Piani di Accumulo (PAC). Invece di investire tutto in un colpo solo, dividi la somma in versamenti mensili. In questo modo compri sia quando i prezzi sono alti sia quando sono bassi, mediando il costo di acquisto e annullando l'ansia da "momento sbagliato".

- Tieni d'occhio le comunicazioni ufficiali del Ministero dell'Economia e delle Finanze. È qui che vengono annunciate le nuove emissioni e le strategie di gestione del debito. Sapere cosa sta pianificando il Tesoro ti dà un vantaggio informativo rispetto a chi legge solo i titoli scandalistici.

- Mantieni una riserva di emergenza. La liquidità sul conto corrente non rende nulla e l'inflazione la mangia, ma ti serve per non dover vendere i tuoi investimenti in perdita se improvvisamente hai bisogno di soldi proprio mentre il mercato è in calo.

Guardare al futuro con realismo

L'Italia non sparirà domani e il nostro debito continuerà a essere scambiato sui mercati mondiali. La sfida è rendere questo debito sempre meno pesante attraverso la crescita economica. Noi come cittadini possiamo fare la nostra parte gestendo bene i nostri risparmi e restando informati senza farci manipolare dalle ondate di pessimismo cosmico. La finanza è psicologia applicata ai numeri. Se impari a gestire la tua psicologia, i numeri seguiranno di conseguenza.

Ricorda che l'economia vive di cicli. Ci sono momenti di espansione e momenti di contrazione. Lo spread è solo una manifestazione di questo ciclo e del sentimento degli investitori verso il nostro sistema paese. Non è una sentenza definitiva, ma un segnale che va interpretato con freddezza e pragmatismo. Chi ha una visione chiara dei propri obiettivi finanziari non trema davanti a una variazione dello 0,5% in una giornata di pioggia a Piazza Affari.

Per restare aggiornati sulle dinamiche macroeconomiche europee che influenzano direttamente i rendimenti, è utile consultare periodicamente il sito della Banca Centrale Europea, dove vengono pubblicati i bollettini economici che spiegano le motivazioni dietro le scelte sui tassi d'interesse. Queste decisioni sono il vero motore che sposta i rendimenti di tutti i titoli dell'eurozona.

Informarsi bene è il primo passo per non subire le decisioni altrui. Non serve una laurea in economia, serve solo un po' di buonsenso e la voglia di scavare oltre la superficie delle notizie veloci. Alla fine, i tuoi soldi sono il frutto del tuo lavoro e meritano di essere trattati con la massima cura e attenzione, lontano dalle urla della politica e dai grafici impazziti. Sii razionale, sii diversificato e, soprattutto, resta lucido.