Il sistema fiscale italiano registra una fase di intensa attività legata alla regolarizzazione delle divergenze emerse dai controlli automatici sulle dichiarazioni dei redditi. I contribuenti che ricevono una comunicazione di irregolarità ai sensi dell'articolo 36-bis del D.P.R. 600/73 devono procedere con la Compilazione F24 Codice Tributo 9001 per saldare le somme dovute a titolo di imposte, sanzioni ridotte e interessi. Secondo i dati pubblicati dall'Agenzia delle Entrate nel suo rapporto annuale sull'attività operativa, questa procedura rappresenta uno degli strumenti principali per l'adempimento spontaneo e il contrasto all'evasione fiscale da riscossione.

L'operazione deve essere conclusa entro 30 giorni dal ricevimento della comunicazione per beneficiare della riduzione delle sanzioni a un terzo della misura ordinaria. Il Direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini, ha sottolineato in diverse sedi istituzionali come la conformità agevolata abbia permesso di recuperare risorse significative per il bilancio dello Stato senza ricorrere immediatamente a procedure esecutive. La corretta esecuzione del versamento richiede l'inserimento dei dati identificativi presenti nell'avviso ricevuto, garantendo l'abbinamento immediato tra il pagamento e la posizione debitoria aperta.

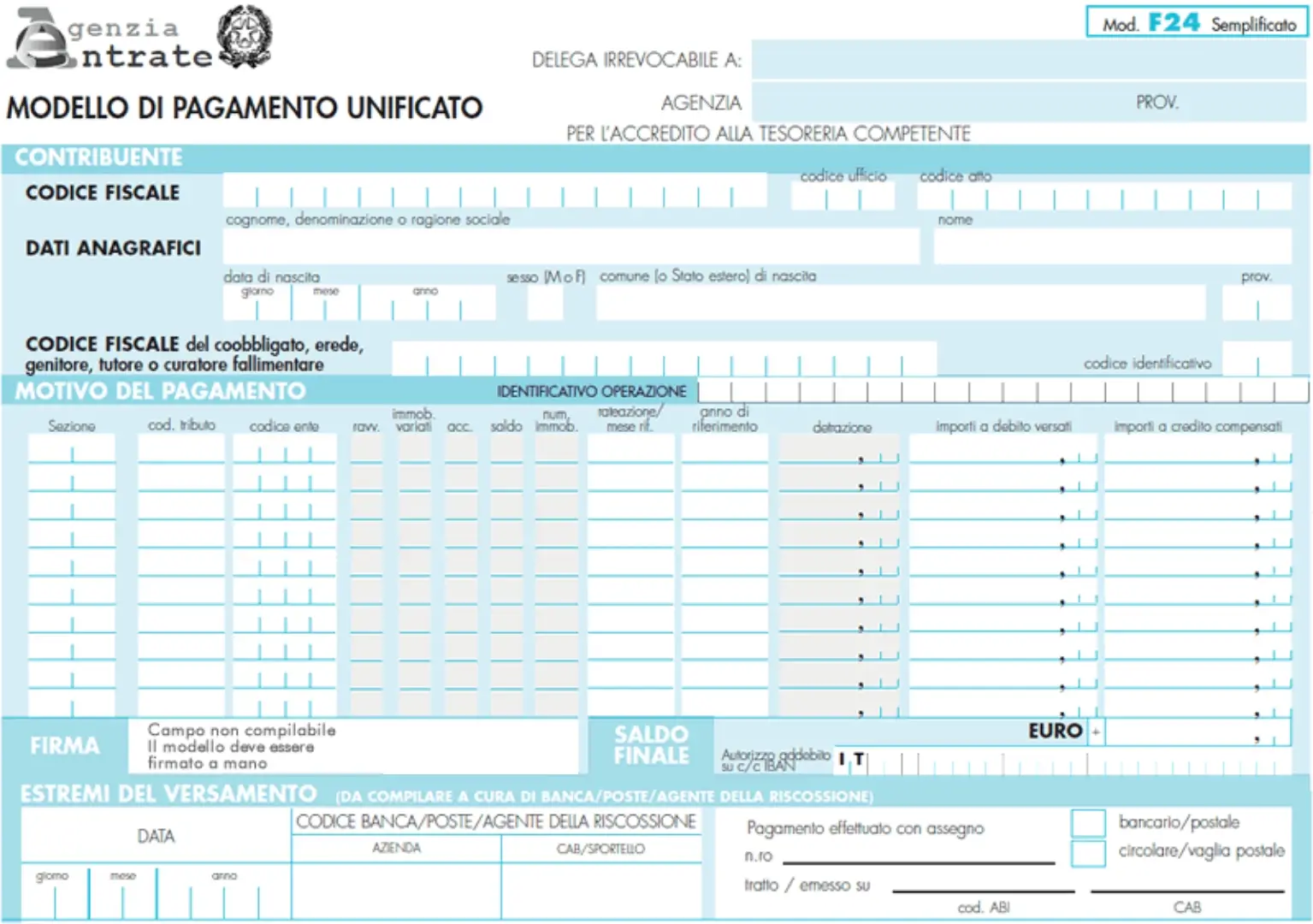

Regole Tecniche per la Compilazione F24 Codice Tributo 9001

Il modulo deve essere compilato nella sezione Erario del modello F24 standard o semplificato seguendo le indicazioni contenute nella comunicazione di irregolarità. Le istruzioni ministeriali chiariscono che l'identificativo dell'atto, composto da 18 cifre, deve essere riportato nel campo apposito denominato codice atto per evitare errori di attribuzione del pagamento. I tecnici del Ministero dell'Economia e delle Finanze hanno precisato che il codice 9001 raggruppa diverse voci di debito, rendendo superfluo l'utilizzo di codici tributo distinti per sanzioni e interessi legati allo stesso avviso.

Gestione degli Errori nel Modello Versamenti

Qualora il contribuente commetta un errore nell'inserimento del codice o del periodo di riferimento, l'attribuzione della somma potrebbe non avvenire in modo automatico. L'Associazione Nazionale Commercialisti ha segnalato che tali sviste generano l'emissione di cartelle di pagamento non dovute, costringendo i professionisti a presentare istanze di autotutela per lo sgravio dei ruoli. In questi casi, la procedura di correzione prevede l'invio di una comunicazione tramite i canali telematici Civis, allegando la scansione del modello errato e la ricevuta di versamento.

Impatto della Rateizzazione sulla Liquidità delle Imprese

Le norme vigenti permettono di ripartire il debito derivante dagli avvisi bonari in un massimo di 20 rate trimestrali di pari importo, indipendentemente dall'ammontare della cifra complessiva. I dati forniti dal Dipartimento delle Finanze evidenziano un aumento costante del ricorso alla rateizzazione da parte delle piccole e medie imprese italiane durante l'ultimo biennio. Questa opzione richiede il versamento della prima rata entro il termine di 30 giorni, pena la decadenza dal beneficio della sanzione ridotta e l'iscrizione a ruolo dell'intero importo residuo.

L'adozione di piani di rientro a lungo termine ha sollevato interrogativi sulla sostenibilità finanziaria delle attività produttive in contesti di tassi di interesse variabili. Gli esperti della Fondazione Nazionale dei Commercialisti hanno osservato che il calcolo degli interessi di rateizzazione deve essere eseguito con estrema precisione per evitare scarti minimi che invalidino l'intero piano. La tolleranza dell'amministrazione fiscale per i ritardi nei pagamenti rateali è limitata a sette giorni per la prima rata, mentre per le successive si applicano criteri più elastici legati al lieve inadempimento.

Evoluzione delle Procedure di Controllo Automatizzato

Il processo che porta alla richiesta di versamento tramite il codice 9001 inizia con l'incrocio dei dati dichiarati dal contribuente e quelli presenti nell'Anagrafe Tributaria. L'Agenzia delle Entrate ha potenziato gli algoritmi di intelligenza artificiale per individuare omissioni nei versamenti periodici dell'IVA e incongruenze nelle ritenute d'acconto. Secondo quanto riportato nel Piano Integrato di Attività e Organizzazione dell'ente, l'obiettivo è ridurre i tempi tra la presentazione della dichiarazione e l'invio della comunicazione di irregolarità a meno di 18 mesi.

Integrazione tra Sistemi Bancari e Fisco

La digitalizzazione dei flussi di pagamento ha permesso una riconciliazione quasi istantanea tra il modello F24 e la cartella del contribuente. Il sistema interbancario trasmette i dati dei versamenti alla struttura di gestione entro pochi giorni lavorativi dall'operazione allo sportello o online. Questa velocità operativa riduce il rischio di invio di solleciti per debiti già estinti, sebbene permangano criticità legate ai tempi di lavorazione manuale in caso di anomalie nei campi descrittivi.

Complicazioni Giuridiche e Ricorsi dei Contribuenti

Nonostante l'efficienza formale della Compilazione F24 Codice Tributo 9001, molti contribuenti contestano la fondatezza delle pretese tributarie alla base degli avvisi. Le commissioni tributarie regionali affrontano ogni anno migliaia di ricorsi legati all'errata interpretazione di norme complesse o a errori materiali dell'amministrazione. Un punto di frizione frequente riguarda la mancata ricezione dell'avviso bonario a causa di disfunzioni nel sistema della Posta Elettronica Certificata o nella notifica cartacea tradizionale.

Il Consiglio Nazionale dei Consulenti del Lavoro ha evidenziato che l'impossibilità di difendersi preventivamente trasforma spesso un semplice avviso bonario in un contenzioso oneroso. Se il contribuente dimostra di non aver mai ricevuto la comunicazione, ha diritto a regolarizzare la propria posizione con le sanzioni ridotte anche dopo l'emissione della cartella esattoriale. Questa giurisprudenza consolidata dalla Corte di Cassazione obbliga l'ufficio a verificare rigorosamente la prova della notifica prima di procedere con atti coercitivi.

Prospettive sulla Semplificazione degli Adempimenti Fiscali

Il Governo sta valutando una revisione organica del sistema delle sanzioni per renderlo maggiormente proporzionale alla gravità delle violazioni commesse. Il Vice Ministro dell'Economia, Maurizio Leo, ha accennato in sede parlamentare alla possibilità di unificare ulteriormente i codici di versamento per ridurre le possibilità di errore materiale. Tale riforma si inserisce nel quadro più ampio della delega fiscale, che mira a costruire un rapporto più collaborativo e meno conflittuale tra lo Stato e i cittadini.

Il monitoraggio dei flussi finanziari derivanti dai codici tributo legati agli avvisi bonari proseguirà per valutare l'efficacia delle nuove misure di riscossione. Resta irrisolta la questione del coordinamento tra le scadenze ordinarie e quelle derivanti dai controlli, che spesso si sovrappongono creando picchi di pressione fiscale per i contribuenti. Le prossime relazioni trimestrali del Ministero forniranno indicazioni sulla tenuta delle entrate tributarie e sulla necessità di eventuali ulteriori proroghe o modifiche ai calendari dei versamenti.

L'attenzione si sposterà nei prossimi mesi sulla piena implementazione del concordato preventivo biennale, che potrebbe alterare il volume di avvisi bonari emessi per le annualità future. L'integrazione di nuovi flussi informativi provenienti dalle piattaforme digitali e dalle transazioni elettroniche richiederà un costante aggiornamento dei sistemi di ricezione dei modelli F24. Gli operatori del settore attendono chiarimenti sulla gestione dei crediti d'imposta in compensazione, un ambito che continua a generare un elevato numero di scarti tecnici durante le fasi di pagamento.

Il futuro dell'adempimento fiscale sembra orientato verso una pre-compilazione sempre più pervasiva degli atti, finalizzata a minimizzare l'intervento manuale del contribuente. Questo scenario presuppone una perfetta sincronia tra le banche dati e i portali di home banking, dove i codici di tributo potrebbero apparire già pronti per la conferma. La sfida rimane quella di bilanciare l'automazione estrema con il diritto del contribuente a verificare la correttezza sostanziale delle somme richieste dall'erario prima di autorizzare il flusso di denaro.