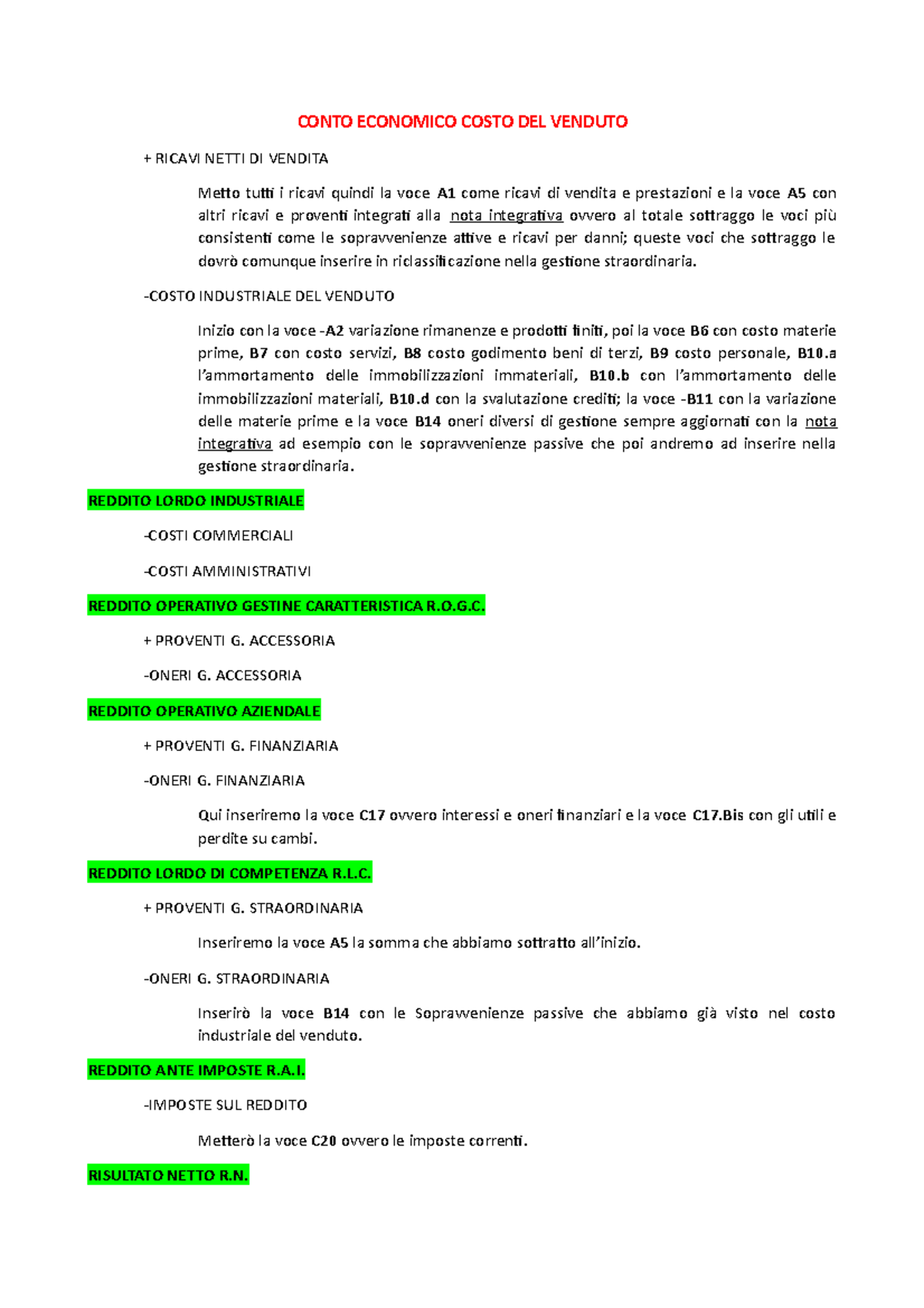

Se pensi che saper leggere un bilancio significhi capire come sta davvero un'azienda, molto probabilmente stai guardando un castello di carte convinto che sia cemento armato. La maggior parte degli imprenditori e degli investitori si approccia ai documenti contabili come se fossero una fotografia oggettiva della realtà, ma la verità è molto più scivolosa. Quello che chiamiamo comunemente Conto Economico E Stato Patrimoniale Schema non è un insieme di verità scolpite nella pietra, bensì una narrazione costruita su stime, congetture e scelte arbitrarie che possono nascondere abissi sotto una superficie apparentemente serena. La contabilità è l'arte di dare un ordine logico al caos economico, ma questo ordine è spesso un velo sottile. Credere ciecamente ai numeri di fine anno senza metterne in discussione la genesi è il primo passo verso un risveglio traumatico, perché la liquidità è un fatto, ma il profitto è solo un'opinione.

La trappola del profitto immaginario nel Conto Economico E Stato Patrimoniale Schema

Esiste una differenza abissale tra guadagnare e avere i soldi in tasca, un concetto che molti realizzano solo quando si trovano con i conti pignorati nonostante un utile da record. Il cuore del problema risiede nel principio di competenza. Questo meccanismo impone di registrare i ricavi quando avviene lo scambio, non quando il denaro entra effettivamente in banca. Ho visto decine di aziende correre spedite verso il baratro mentre i loro amministratori celebravano fatturati stellari. Il dramma è che il sistema contabile premia l'ottimismo commerciale, permettendo di gonfiare i risultati attraverso la capitalizzazione dei costi o valutazioni generose del magazzino. Se decido che i miei macchinari dureranno dieci anni invece di cinque, dimezzo le quote di ammortamento e faccio apparire magicamente un utile che non esiste nella realtà monetaria.

Questa manipolazione legale non è un'eccezione, è la prassi. I dirigenti sanno bene come muovere le leve per compiacere gli azionisti o le banche. Quando osservi la struttura di un bilancio, non stai guardando solo dati, stai osservando una strategia di comunicazione. La sezione economica ti racconta quanto sei stato bravo a vendere, ma è una narrazione temporale limitata a dodici mesi. Non ti dice se quelle vendite sono sostenibili o se hai svenduto il futuro per salvare il presente. Spesso, un utile elevato è solo il risultato di una riduzione drastica della manutenzione o della ricerca, decisioni che pagherai carissime tra due o tre anni. Il risultato d'esercizio diventa così un trofeo di cartapesta, utile per le foto di rito ma fragile di fronte alla minima tempesta di mercato.

Il mito della solidità patrimoniale e le sue crepe

Se la parte economica è una storia di successi sperati, la parte patrimoniale dovrebbe essere il bastione della realtà, il luogo dove si misura quanto vali davvero. Peccato che molti dei valori iscritti siano poco più che fantasmi del passato. Il costo storico è il grande inganno della contabilità moderna. Un immobile acquistato vent'anni fa o un marchio sviluppato internamente appaiono con cifre che non hanno alcun legame con il loro valore di mercato attuale. Al contrario, crediti verso clienti che non pagheranno mai restano iscritti all'attivo per mesi, solo perché ammettere la perdita significherebbe abbattere il patrimonio netto e spaventare i creditori.

La solidità è una percezione, non un dato assoluto. Puoi avere un attivo di milioni di euro, ma se è composto da scorte di magazzino obsolete e impianti vecchi, quel valore è puramente decorativo. Il vero potere di un'impresa risiede nella sua capacità di generare flussi di cassa operativi, qualcosa che la struttura classica spesso fatica a evidenziare con immediatezza. Gli scettici diranno che esistono i revisori dei conti per evitare queste distorsioni, ma la storia recente, dai grandi scandali finanziari europei fino alle crisi bancarie, dimostra che anche i controllori più esperti vedono solo quello che la direzione vuole mostrare. La contabilità non è una scienza esatta come la fisica, somiglia più alla cartografia medievale: utile per orientarsi, ma piena di mostri marini nelle zone inesplorate.

Analisi critica del Conto Economico E Stato Patrimoniale Schema nel contesto moderno

Oggi la velocità del business ha reso i modelli tradizionali quasi anacronistici. Un software sviluppato in tre mesi può valere miliardi, mentre una fabbrica immensa può diventare un peso morto dall'oggi al domani. Eppure, continuiamo a usare il Conto Economico E Stato Patrimoniale Schema come se fossimo ancora nel pieno della rivoluzione industriale, dove il valore era fatto di ferro, carbone e mattoni. Gli intangibili, come la fiducia del cliente o l'algoritmo proprietario, sono spesso assenti o sottostimati, rendendo i documenti ufficiali una mappa che non segna le strade più importanti. Questa lacuna crea una discrepanza enorme tra il valore contabile e il valore di mercato, spingendo gli investitori a cercare segnali altrove, spesso cadendo in speculazioni ancora più pericolose.

C'è chi sostiene che l'introduzione dei principi contabili internazionali abbia risolto il problema grazie al concetto di fair value. È un'illusione. Portare il valore di mercato dentro il bilancio ha solo aumentato la volatilità e la soggettività. Se il mercato crolla, il tuo patrimonio evapora sulla carta anche se la tua attività operativa non è cambiata di una virgola. Siamo passati da un sistema troppo rigido a uno troppo fluido, dove la discrezionalità del valutatore pesa più della qualità del prodotto venduto. Chi siede dietro una scrivania a incrociare i dati deve avere il coraggio di guardare oltre le colonne pareggiate. Un bilancio in perfetto equilibrio può nascondere una gestione tossica che sta bruciando risorse umane e reputazionali, asset che nessuna tabella riuscirà mai a catturare pienamente.

La dittatura del breve termine e il tradimento dei numeri

Il vero fallimento della contabilità classica è la sua incapacità di guardare lontano. La pressione per mostrare risultati positivi ogni trimestre spinge le aziende a compiere atti di autolesionismo finanziario. Si tagliano le teste per salvare i margini, si vendono asset strategici per fare cassa immediata, si posticipano investimenti vitali. Tutto questo appare magnifico in un rendiconto annuale, ma è il preludio al declino. Un analista attento non guarda quanto guadagni, ma come lo guadagni. Se l'utile deriva da proventi straordinari o da operazioni di finanza creativa, quel numero non vale nulla.

Ho visto imprenditori disperarsi perché la loro banca gli negava il credito nonostante i bilanci fossero in ordine. La banca aveva ragione. Guardavano al di là della forma, analizzando i tempi di incasso e la concentrazione del rischio sui singoli clienti. La verità è che il documento ufficiale è solo il punto di partenza, non l'arrivo. Se non impari a smontare ogni singola voce, a chiederti perché quel costo è stato spostato o perché quell'ammortamento è così basso, rimarrai sempre un passeggero passivo su una nave di cui non conosci lo stato del motore. La trasparenza assoluta è un mito; la contabilità è, per sua natura, un esercizio di occultamento parziale sotto le spoglie della chiarezza.

Non è un invito al cinismo, ma alla vigilanza. Il bilancio serve, è necessario, ma è uno strumento politico prima che tecnico. Serve a decidere chi riceve i dividendi, quante tasse pagare e quanto credito ottenere. Ogni numero è il risultato di una negoziazione tra interessi contrapposti. Quando apri quella cartellina o scarichi quel PDF, ricordati che stai leggendo una versione della storia, scritta da chi ha tutto l'interesse a farti vedere il lato migliore della medaglia. Il vero valore di un'azienda non sta tra le righe di un documento, ma nella capacità di chi la guida di sopravvivere quando quei numeri smettono improvvisamente di avere senso.

I numeri non mentono mai, ma le persone che li scelgono e li dispongono sulla pagina lo fanno continuamente. Se vuoi davvero capire il destino di un'impresa, smetti di guardare il totale in calce e inizia a osservare il vuoto che c'è tra una riga e l'altra.