Ho visto decine di segretari comunali e assessori alle finanze convinti di avere la situazione sotto controllo solo perché tenevano una copia stampata del D Lgs 267 del 2000 PDF sulla scrivania. Poi arriva il giorno del rendiconto o una delibera di urgenza impugnata davanti al TAR, e tutto crolla. Ricordo un piccolo comune del centro Italia che ha rischiato il dissesto finanziario per una gestione superficiale dei residui attivi, convinti che bastasse una lettura letterale dell'articolo 189. Hanno stanziato fondi che esistevano solo sulla carta, basandosi su crediti inesigibili da oltre dieci anni. Risultato? Un buco da 2 milioni di euro creato in meno di due cicli amministrativi, consulenze legali esterne pagate a peso d'oro e una diffida della Corte dei Conti che ha paralizzato l'ente per mesi. Sbagliare l'approccio a questa norma non significa solo prendere una multa; significa bloccare i servizi ai cittadini e rischiare la responsabilità erariale personale.

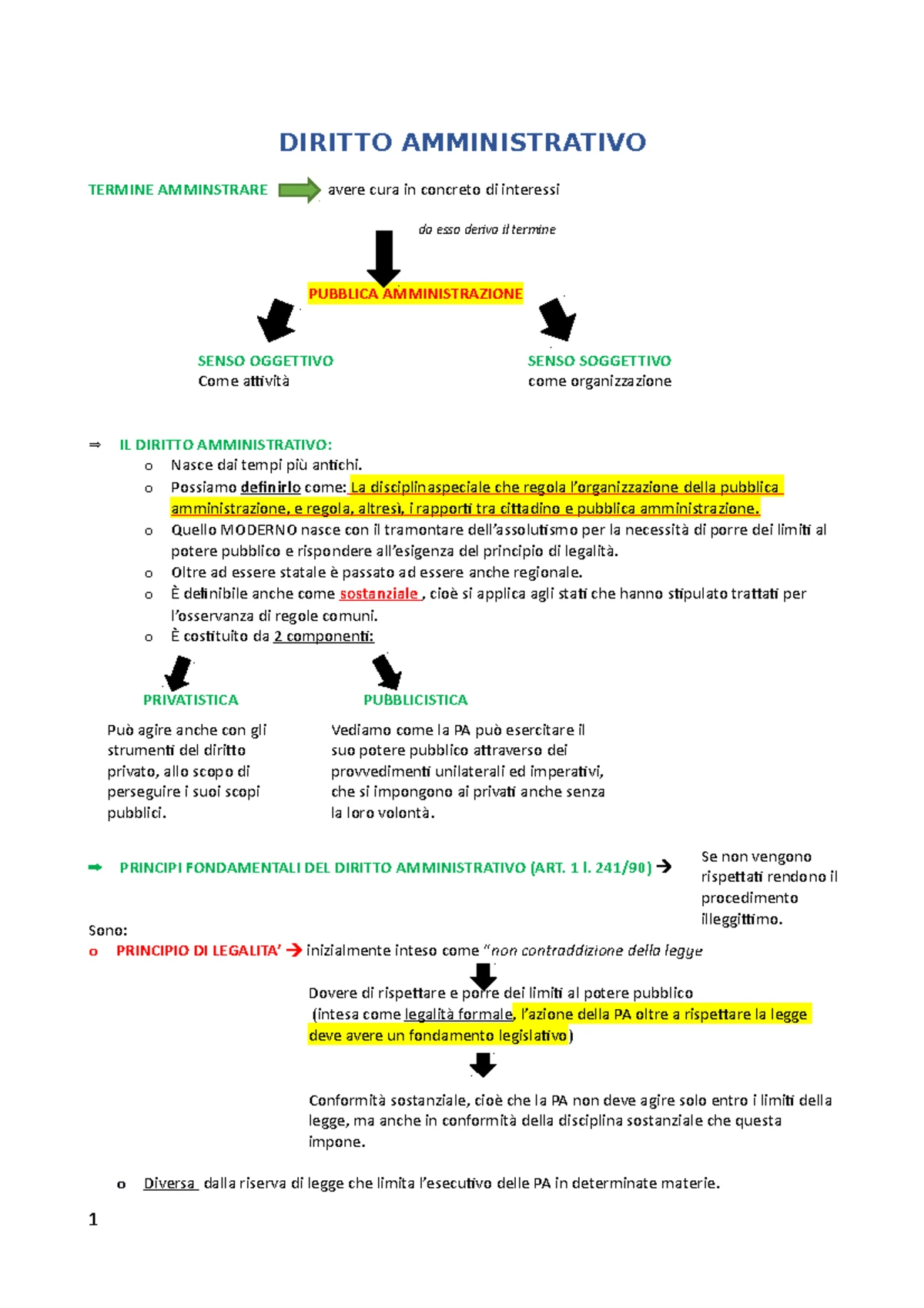

Il mito della lettura statale del D Lgs 267 del 2000 PDF

L'errore più comune che ho riscontrato in vent'anni di consulenza è trattare il testo unico come se fosse una ricetta di cucina immutabile. Molti pensano che scaricare il D Lgs 267 del 2000 PDF e imparare a memoria le competenze di giunta e consiglio sia sufficiente. Non lo è. La legge del 2000 è lo scheletro, ma i muscoli sono fatti dalla giurisprudenza contabile e amministrativa che cambia ogni sei mesi. Se ti fermi alle parole scritte nel testo originale senza incrociarle con le riforme del pareggio di bilancio o con i nuovi principi della contabilità armonizzata, stai guidando una macchina guardando solo lo specchietto retrovisore.

Ho assistito a riunioni dove si discuteva della validità di un atto basandosi su parametri del 2012, ignorando che le sezioni regionali di controllo della Corte dei Conti avevano già emesso pareri contrari su quella specifica interpretazione. Questo scollamento tra il documento statico e la realtà dinamica produce atti nulli. Un atto nullo non produce effetti, ma le spese impegnate restano, creando debiti fuori bilancio che diventano un incubo procedurale.

Confondere l'indirizzo politico con la gestione amministrativa

C'è una linea sottile, quasi invisibile, che molti amministratori locali calpestano regolarmente. Pensano che "comandare" significhi entrare nel merito dei procedimenti tecnici. L'articolo 107 del testo unico parla chiaro: ai dirigenti spetta la gestione, ai politici l'indirizzo. Eppure, vedo ancora sindaci che provano a scrivere i bandi di gara o a decidere quali fatture pagare prima delle altre.

Quando un assessore mette bocca su una determina di affidamento diretto, sta mettendo la testa nel cappio. Se la procedura viene contestata, il dirigente si laverà le mani dimostrando l'ingerenza, e il politico si troverà a rispondere di danni che non sapeva nemmeno di stare causando. La soluzione non è disinteressarsi, ma imparare a scrivere obiettivi strategici talmente precisi nel Documento Unico di Programmazione da non lasciare spazio a derive gestionali pericolose. Se il tuo obiettivo è vago, il dirigente farà quello che vuole, e tu sarai l'unico a risponderne davanti agli elettori.

L'illusione dei debiti fuori bilancio facili

Qualcuno crede che il riconoscimento di un debito fuori bilancio sia una procedura di routine per sanare le urgenze. Ho visto uffici tecnici ordinare lavori di somma urgenza senza il verbale previsto, pensando che "tanto poi il consiglio approva". Questa è la strada più veloce per finire sotto indagine. L'articolo 194 non è un bancomat per le dimenticanze amministrative.

Il peso della responsabilità erariale

Quando il consiglio comunale riconosce un debito, sta ammettendo che c'è stato un fallimento nella programmazione. Se non ci sono i presupposti di arricchimento dell'ente o l'utilità pubblica dimostrabile, il segretario comunale ha l'obbligo di segnalare il fatto alla Procura della Corte dei Conti. Ho visto funzionari onesti dover vendere la seconda casa per rimborsare l'ente di spese che avevano autorizzato a voce, convinti che la parola data contasse più della procedura scritta. La procedura non è burocrazia; è l'unica armatura che hai contro il sequestro dei beni.

Gestire il bilancio come se fosse un conto corrente familiare

Questo è l'errore che costa più caro in termini di stabilità dell'ente. Un bilancio comunale non si legge per cassa, ma per competenza. Molti amministratori guardano il saldo in banca e pensano di poter spendere. Invece, quei soldi potrebbero essere vincolati, destinati a fondi rischi o accantonamenti obbligatori che non possono essere toccati.

Immaginiamo due scenari reali per capire la differenza.

Scenario Sbagliato: Un comune riceve un trasferimento statale straordinario di 500.000 euro. Il sindaco vede la liquidità e decide immediatamente di asfaltare tre strade che i cittadini chiedono da tempo. Non verifica se quel trasferimento è vincolato a spese sociali o se il fondo crediti di dubbia esigibilità è sotto-accantonato. Dopo sei mesi, la revisione contabile evidenzia un disavanzo tecnico perché quei soldi non potevano essere usati per le manutenzioni ordinarie. Risultato: tasse al massimo per i successivi tre anni per coprire il buco.

Scenario Corretto: Lo stesso comune riceve i 500.000 euro. Il responsabile finanziario, prima di dare il via libera, analizza la natura del fondo e verifica la capacità di spesa reale al netto degli accantonamenti previsti dal D Lgs 267 del 2000 PDF. Si scopre che solo 100.000 euro sono liberi. Il comune asfalta solo una strada, ma destina il resto a coprire passività latenti. L'ente resta sano, il rating creditizio migliora e l'anno successivo può contrarre un mutuo agevolato per rifare tutte le altre strade senza strozzare i contribuenti.

Sottovalutare il ruolo del Revisore dei Conti

Vedo troppo spesso il Revisore dei Conti trattato come un fastidioso controllore che rallenta i lavori. Questa visione è miope. Un revisore che firma tutto senza fiatare non è un alleato; è un complice che ti sta portando verso il baratro. Il parere del revisore è la tua ultima rete di sicurezza. Se lui solleva un dubbio, tu devi fermarti.

Ho lavorato in un ente dove il sindaco ignorava sistematicamente i rilievi dell'organo di revisione sui tempi di pagamento dei fornitori. Pensava fossero solo tecnicismi. Quando è scattata la sanzione per il mancato rispetto dei tempi medi di pagamento, l'ente ha perso la possibilità di assumere personale per due anni. Senza nuovi tecnici, i progetti del PNRR sono rimasti al palo, perdendo milioni di euro di finanziamenti. Tutto perché si è voluto ignorare chi per mestiere deve dirti dove stai sbagliando.

La trappola delle variazioni di bilancio last-minute

Molti uffici arrivano a novembre con l'acqua alla gola e iniziano a spostare cifre da un capitolo all'altro come se giocassero a Tetris. Il problema è che ogni variazione deve avere una copertura certa e non "presunta". Spostare fondi destinati alla pubblica illuminazione per coprire un buco nel trasporto scolastico senza una seria analisi dei costi del servizio significa solo spostare il problema di trenta giorni.

Una variazione di bilancio fatta male produce un effetto domino sui residui. Se impegni somme che non hai la certezza di incassare, stai gonfiando artificialmente il rendiconto. La Corte dei Conti oggi ha strumenti informatici talmente potenti che incrociano questi dati in tempo reale. Non esiste più lo spazio per la "creatività contabile" che si usava negli anni Novanta. Oggi la contabilità è una scienza esatta e punitiva.

La fragilità delle ordinanze contingibili e urgenti

Il potere di ordinanza del sindaco è lo strumento più abusato della storia amministrativa italiana. Si usa per tutto: dai cani che abbaiano troppo ai rifiuti per strada. Ma l'articolo 54 del testo unico pone limiti strettissimi. L'urgenza deve essere imprevedibile e straordinaria.

Se emetti un'ordinanza per un problema che esiste da cinque anni, stai commettendo un abuso d'ufficio o comunque un atto illegittimo. Ho visto comuni perdere cause civili milionarie perché avevano usato un'ordinanza per espropriare d'urgenza un terreno senza seguire l'iter corretto. Il giudice ha annullato tutto e il proprietario ha chiesto il risarcimento del danno per occupazione illegittima. Il risparmio di tempo iniziale è diventato un debito che graverà sulle tasche dei cittadini per un decennio.

Controllo della realtà

Non importa quanti manuali leggi o quante volte consulti il testo di legge. Gestire un ente locale oggi richiede un misto di prudenza contabile estrema e coraggio amministrativo che non si insegna all'università. Se cerchi una vita tranquilla, il settore pubblico non è il posto giusto. La legge non ti protegge se non la applichi con rigore maniacale.

La verità è che la maggior parte degli enti locali italiani naviga a vista, cercando di chiudere i buchi del giorno prima. Per avere successo ed evitare condanne, devi accettare che la tua funzione non è far felici tutti subito, ma garantire che l'ente esista ancora tra dieci anni. Questo significa dire molti "no" a progetti elettorali popolari ma finanziariamente insostenibili. Non ci sono scorciatoie: o segui la procedura o la procedura seguirà te, di solito in un'aula di tribunale o davanti a un ispettore del Ministero dell'Economia e delle Finanze.

Per dominare davvero la materia, ecco i punti cardine da seguire senza sconti:

- Verifica ogni singola delibera confrontandola con gli orientamenti della Corte dei Conti della tua regione, non solo con il testo nazionale.

- Mantieni un rapporto di collaborazione onesta e documentata con i dirigenti; le istruzioni verbali non hanno alcun valore legale.

- Monitora il fondo crediti di dubbia esigibilità come se fosse il tuo portafoglio personale; è lì che si nascondono i veri fallimenti.

- Considera il revisore dei conti come un consulente strategico, non come un ostacolo burocratico da aggirare.

- Accetta che la trasparenza totale non è un obbligo fastidioso, ma la tua difesa contro le accuse di parzialità o corruzione.

Senza questo rigore, qualsiasi progetto amministrativo, per quanto nobile nelle intenzioni, è destinato a trasformarsi in un problema giudiziario o in un dissesto economico. Gli errori costano caro e, in questo campo, non si impara dai propri sbagli senza pagare un prezzo altissimo in termini di carriera e patrimonio personale.