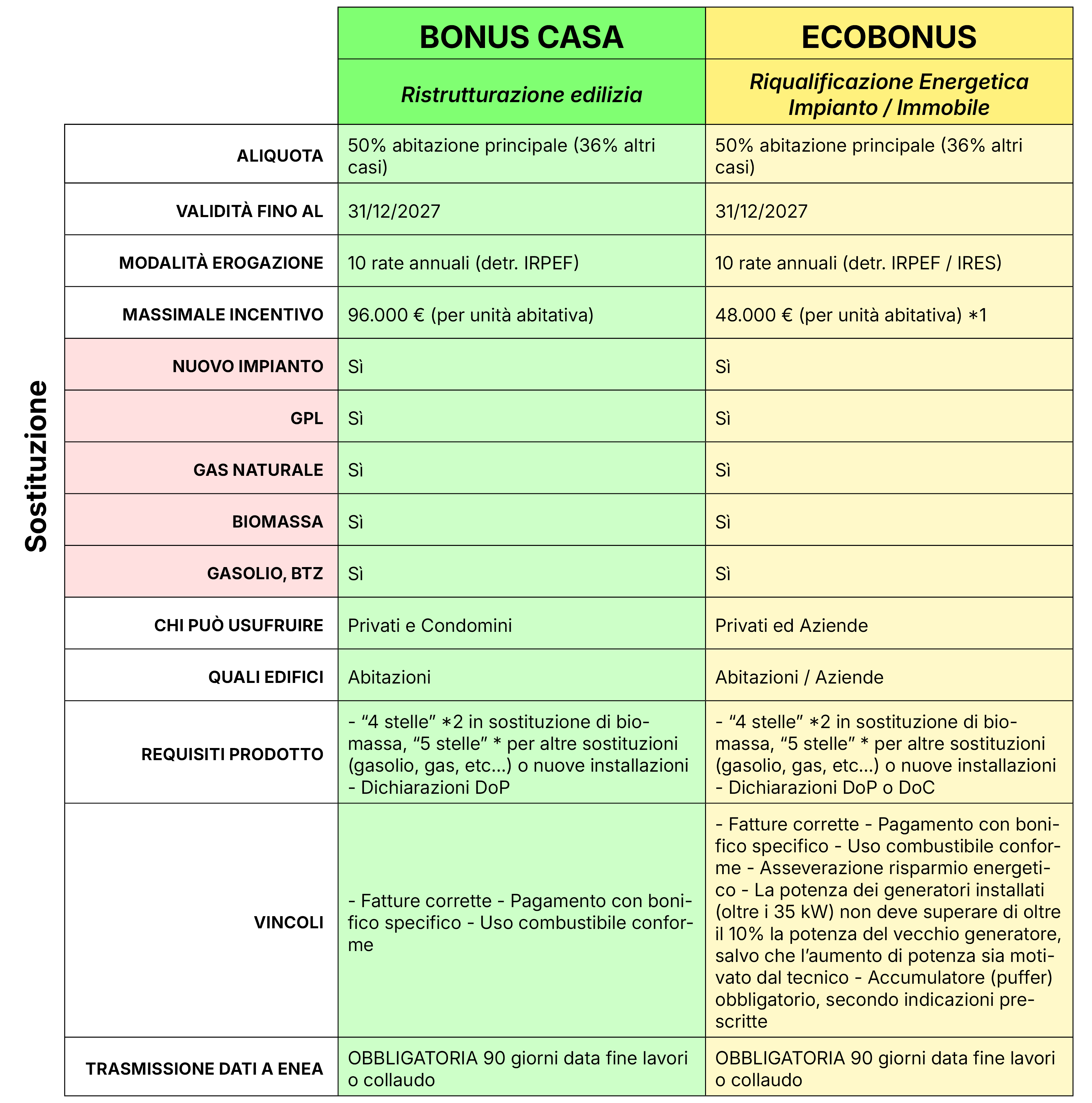

Ho visto decine di proprietari di casa convinti di aver fatto l'affare della vita, per poi trovarsi tre anni dopo con una cartella dell'Agenzia delle Entrate sul tavolo che chiedeva indietro 40.000 euro, più interessi e sanzioni. Il problema non è quasi mai la mancanza di volontà, ma la superficialità con cui si affrontano i requisiti del D.P.R. 917/86 Art. 16 Bis quando si apre un cantiere. Molti pensano che basti pagare con un bonifico parlante per essere al sicuro, ma la realtà dei controlli documentali è un tritacarne che non ammette distrazioni. Se la fattura non descrive correttamente l'intervento o se manca una comunicazione obbligatoria, quel credito che pensavi di scalare dalle tasse sparisce in un istante, lasciandoti con il conto in rosso e nessuna possibilità di appello.

Il mito della manutenzione ordinaria spacciata per straordinaria nel D.P.R. 917/86 Art. 16 Bis

L'errore più comune che vedo commettere riguarda la qualificazione dei lavori. Ho seguito un caso in cui un contribuente ha rifatto completamente i pavimenti e le tinteggiature di un appartamento privato, convinto di poter detrarre tutto. Risultato? Recupero totale dell'imposta. Il legislatore è chiaro: per le singole unità immobiliari, la semplice manutenzione ordinaria non dà diritto a nulla. Se cambi i pavimenti perché sono vecchi, stai facendo manutenzione ordinaria. Se sposti anche solo un tramezzo di dieci centimetri, l'intero intervento diventa manutenzione straordinaria e allora, e solo allora, apri la porta ai benefici previsti dal D.P.R. 917/86 Art. 16 Bis.

Il punto non è cosa compri, ma perché lo compri. Molti si fanno convincere da venditori di infissi o condizionatori che la detrazione sia automatica. Non lo è. Se non c'è una pratica edilizia aperta in Comune (CILA o SCIA) quando necessaria, o se non puoi dimostrare che l'intervento rientra nelle categorie ammesse, il rischio è altissimo. Spesso si tenta di forzare la mano descrivendo i lavori in modo creativo nelle fatture, ma i tecnici dell'Agenzia delle Entrate incrociano i dati con i permessi comunali. Se il Comune dice "ordinaria" e tu dichiari "straordinaria", hai perso in partenza.

La trappola dell'edilizia libera

Esiste una zona grigia chiamata edilizia libera che trae in inganno molti. È vero che per alcuni lavori non serve un titolo abilitativo comunale, come la sostituzione della caldaia o l'installazione di inferriate. In questi casi, però, serve un'autocertificazione sostitutiva dell'atto di notorietà che indichi la data di inizio lavori e attesti che l'intervento rientra tra quelli agevolabili. Ho visto persone perdere migliaia di euro solo perché non hanno prodotto questo pezzetto di carta al momento giusto, rendendo impossibile dimostrare la spettanza del bonus durante un accertamento.

Pagamenti sbagliati e bonifici incompleti che annullano il credito

Il bonifico parlante sembra una procedura banale, eppure è il luogo dove avvengono i disastri più grossi. Sbagliare il riferimento normativo o inserire il codice fiscale del beneficiario sbagliato trasforma un investimento in una spesa a fondo perduto. Molte banche hanno moduli preimpostati, ma l'errore umano è sempre dietro l'angolo. Se utilizzi un bonifico ordinario invece di quello specifico per le ristrutturazioni, la banca non opererà la ritenuta d'acconto dell'8% (o della percentuale vigente al momento) nei confronti dell'impresa. Questo errore formale è quasi sempre fatale.

C'è chi prova a rimediare chiedendo all'impresa di restituire i soldi e rifacendo il bonifico, ma se nel frattempo l'anno fiscale è cambiato, hai perso un anno di detrazione. Peggio ancora è quando il bonifico viene fatto da un soggetto diverso da quello a cui sono intestate le fatture o che ha firmato il contratto d'appalto. Se la fattura è intestata a tua moglie ma il bonifico parte dal tuo conto corrente personale e non sei tu il detentore dell'immobile o il convivente more uxorio documentato, quel denaro è perso per il fisco.

La gestione dei comproprietari e la confusione sull'intestazione

Un altro scenario classico di fallimento riguarda le case cointestate. Immaginiamo una coppia non sposata che ristruttura la casa di proprietà di entrambi. Le fatture sono tutte intestate a lui, ma i bonifici partono dal conto cointestato. Lui pensa di detrarre il 100%, ma l'Agenzia delle Entrate potrebbe contestare che la spesa non è stata sostenuta interamente da lui se non c'è una specifica annotazione in fattura.

L'approccio corretto richiede che la percentuale di spesa sostenuta sia indicata chiaramente sui documenti di spesa fin dal primo giorno. Non si può decidere a posteriori chi detrae cosa in base a chi ha più capienza fiscale quell'anno se i documenti non riflettono quella realtà fin dall'inizio. Ho visto famiglie litigare ferocemente perché uno dei due partner ha esaurito la capienza IRPEF e non può più scaricare i costi, mentre l'altro, che avrebbe avuto spazio, non figura sui documenti. In questo ambito, la forma è sostanza.

Il confronto reale tra un approccio dilettantesco e uno professionale

Per capire davvero la differenza, osserviamo come due diversi proprietari gestiscono lo stesso lavoro di rifacimento del bagno con spostamento degli attacchi idrici.

Il proprietario A chiama un idraulico di fiducia. Si accordano a voce, l'idraulico fa il lavoro e emette una fattura con scritto "Rifacimento bagno". Il proprietario A paga con un bonifico indicando il numero della fattura. Non deposita nessuna CILA in Comune perché "tanto è un lavoro interno". Quando arriva il momento della dichiarazione dei redditi, il suo commercialista storce il naso: senza CILA e con una descrizione così generica, quell'intervento puzza di manutenzione ordinaria. Se l'Agenzia delle Entrate controlla, il proprietario A dovrà restituire il 50% di quanto speso perché non può dimostrare il carattere straordinario dell'opera o l'innovazione tecnologica.

Il proprietario B, invece, prima di iniziare fa redigere una CILA da un geometra. La descrizione della fattura dell'idraulico recita: "Opere di manutenzione straordinaria per rifacimento impianto idrico e sanitario come da CILA prot. n. 12345 del 10/05/2025". Il bonifico parlante contiene il riferimento preciso al D.P.R. 917/86 Art. 16 Bis e il codice fiscale di tutti i beneficiari della detrazione. Se l'Agenzia delle Entrate bussa alla sua porta, il proprietario B consegna il fascicolo completo e in dieci minuti la pratica è chiusa. Il costo del geometra è stato ampiamente ripagato dalla sicurezza della detrazione ottenuta su un importo complessivo di 15.000 euro.

Documentazione tecnica e comunicazione ENEA dimenticata

Spesso ci si dimentica che le ristrutturazioni non riguardano solo i muri, ma anche l'efficienza energetica. Molti interventi che rientrano nel regime di ristrutturazione edilizia richiedono obbligatoriamente la comunicazione all'ENEA entro 90 giorni dalla fine dei lavori. Parlo di interventi come la sostituzione di serramenti, caldaie a condensazione o l'installazione di pompe di calore.

Molti pensano che l'ENEA serva solo per l'Ecobonus al 65%, ma non è così. Anche per il bonus casa classico al 50% esiste l'obbligo per le opere che comportano risparmio energetico. Se dimentichi questo passaggio, rischi la decadenza del beneficio. Ho visto persone accorgersi della mancanza dopo un anno, quando ormai il portale ENEA per l'anno precedente era chiuso. Esiste la possibilità della "remissione in bonis" pagando una sanzione di 250 euro, ma devi accorgertene prima che inizino i controlli, altrimenti sei fuori.

La certificazione dei materiali

Non basta comprare un prodotto "a norma". Per alcune detrazioni serve che il produttore rilasci una dichiarazione specifica sulle prestazioni tecniche (ad esempio la trasmittanza termica per gli infissi). Senza questa certificazione, la fattura e il bonifico non valgono nulla. Conservare solo lo scontrino o una fattura generica con scritto "finestre in PVC" è il modo più veloce per farsi bocciare la pratica. Serve una scheda tecnica che attesti che quel prodotto rispetta i limiti di legge vigenti nella tua zona climatica al momento dell'installazione.

Il rischio della capienza fiscale e il calcolo sbagliato dei tempi

Questo è l'errore finanziario più doloroso. La detrazione si recupera in dieci quote annuali di pari importo. Se la tua quota annuale è di 4.000 euro, ma le tue tasse (IRPEF netta) ammontano a soli 3.000 euro, quei 1.000 euro di differenza sono persi per sempre. Non vanno a credito per l'anno successivo e non ti vengono rimborsati.

Ho assistito a situazioni in cui pensionati con redditi bassi hanno investito tutti i loro risparmi in una ristrutturazione importante, convinti di riprendere metà dei soldi, senza rendersi conto che la loro imposta lorda era già quasi azzerata dalle detrazioni per carichi di famiglia o spese mediche. Prima di firmare un contratto d'appalto, devi guardare la tua dichiarazione dei redditi dell'anno precedente. Se non hai "spazio" fiscale, l'operazione non sta in piedi economicamente.

Inoltre, i tempi sono lunghi. Recuperare il 50% in dieci anni significa che la vera redditività dell'investimento va calcolata tenendo conto dell'inflazione. Se spendi 50.000 euro oggi, riceverai 2.500 euro all'anno per dieci anni. Tra otto anni, quei 2.500 euro avranno un potere d'acquisto molto inferiore rispetto a oggi. Chi non fa questo calcolo finanziario si ritrova con una crisi di liquidità imprevista, avendo immobilizzato capitali pesanti in cambio di uno sgravio fiscale dilazionato in un decennio.

Controllo della realtà

Non c'è spazio per l'approssimazione se vuoi davvero portare a casa i benefici fiscali senza brutte sorprese. Il sistema italiano è costruito su una burocrazia difensiva: l'Agenzia delle Entrate non è lì per aiutarti a risparmiare, ma per verificare che ogni singolo millimetro della procedura sia stato rispettato. Se pensi di poter gestire una ristrutturazione da 80.000 euro basandoti sui consigli del cugino o sui video su internet, stai giocando d'azzardo con i tuoi risparmi.

La verità è che per avere successo serve un team: un tecnico che firmi le pratiche edilizie corrette, un commercialista che verifichi la tua capienza fiscale prima dell'inizio dei lavori e un'impresa che sappia scrivere le fatture. Se cerchi di risparmiare i 2.000 euro di parcella di un professionista che coordini tutto, sappi che è molto probabile che ne perderai 20.000 di detrazioni. Non esiste il colpo di fortuna nei controlli fiscali, esiste solo la precisione documentale. Se non sei disposto a essere maniacale nella conservazione di ogni pezzo di carta, dalla notifica preliminare ASL (quando obbligatoria) alle schede tecniche dei prodotti, allora forse è meglio evitare di imbarcarsi in lavori complessi sperando nei bonus. Le regole sono rigide, i controlli sono automatici e il tempo per rimediare agli errori scade quasi sempre troppo presto.