Hai appena aperto l'app della tua banca e fissi quel rettangolo bianco aspettando di inserire una stringa infinita di caratteri. Ti tremano le dita perché sbagliare una sola cifra significa mandare i tuoi soldi nel limbo digitale o, peggio, sul conto di uno sconosciuto. La domanda sorge spontanea mentre cerchi di decifrare quel codice chilometrico: Da Quanti Numeri È Composto L'IBAN e perché deve essere così complicato? Non è solo una questione di lunghezza, ma di una struttura rigida che serve a proteggere il tuo portafoglio. In Italia la risposta è secca: ventisette. Se ne hai di meno o di più, qualcosa non quadra.

Capire questa sequenza non serve solo a fare i compiti di aritmetica bancaria. Serve a dormire tranquilli. Molti pensano che l'identificativo internazionale sia un ammasso casuale di cifre generate da un algoritmo impazzito. Sbagliato. Ogni singolo carattere ha un peso specifico, una funzione di controllo o una localizzazione geografica precisa. Se impari a leggerlo, capisci subito se il destinatario ha il conto a Milano, a Parigi o in un paradiso fiscale sperduto. La chiarezza in questo ambito è l'unica difesa contro gli errori di digitazione che fanno perdere tempo e pazienza con il servizio clienti della banca.

Da Quanti Numeri È Composto L'IBAN e la sua struttura fissa in Italia

Entriamo nel vivo della questione tecnica senza troppi giri di parole. In Italia, lo standard nazionale prevede una lunghezza fissa. Non ci sono eccezioni. Non ci sono varianti per le banche online rispetto a quelle tradizionali. Il codice si apre con due lettere che indicano il paese, IT nel nostro caso. Seguono due cifre di controllo, chiamate check digits, che servono al sistema per validare l'intera stringa in un millisecondo. Poi arriva il CIN, una singola lettera che funge da ulteriore scudo contro gli errori.

Il resto della stringa è quello che noi italiani chiamiamo BBAN. Qui troviamo l'ABI di cinque cifre, il CAB di altre cinque e infine il numero di conto corrente vero e proprio, che occupa le ultime dodici posizioni. Se il tuo numero di conto è corto, la banca aggiunge degli zeri prima delle cifre per arrivare sempre e comunque a dodici. Ecco spiegato il motivo per cui vedi tutti quegli zeri centrali che sembrano inutili ma sono necessari per mantenere la lunghezza totale di ventisette caratteri.

Il ruolo dell'ABI e del CAB nella geolocalizzazione

L'ABI identifica l'istituto di credito. Se vedi 01025, sai che parliamo di Intesa Sanpaolo. Se vedi 02008, è Unicredit. Questi numeri sono la carta d'identità della banca. Il CAB, invece, ti dice esattamente in quale filiale è stato aperto il rapporto. È una precisione quasi chirurgica. Un tempo, quando si andava fisicamente allo sportello, questi dati erano il pane quotidiano. Oggi, nell'era dello smartphone, tendiamo a ignorarli, ma restano i pilastri su cui poggia l'intera architettura dei pagamenti europei.

La lettera CIN come supervisore silenzioso

Il Control Internal Number è una sorta di poliziotto. È una lettera calcolata sulla base degli altri numeri. Se scambi un 3 con un 8 mentre scrivi il bonifico, il CIN non corrisponderà più al calcolo matematico e l'app ti darà errore prima ancora di premere invio. Questo meccanismo salva migliaia di transazioni ogni giorno. È un sistema geniale nella sua semplicità che evita che i fondi finiscano nel posto sbagliato per una semplice distrazione.

Differenze tra i paesi dell'area SEPA

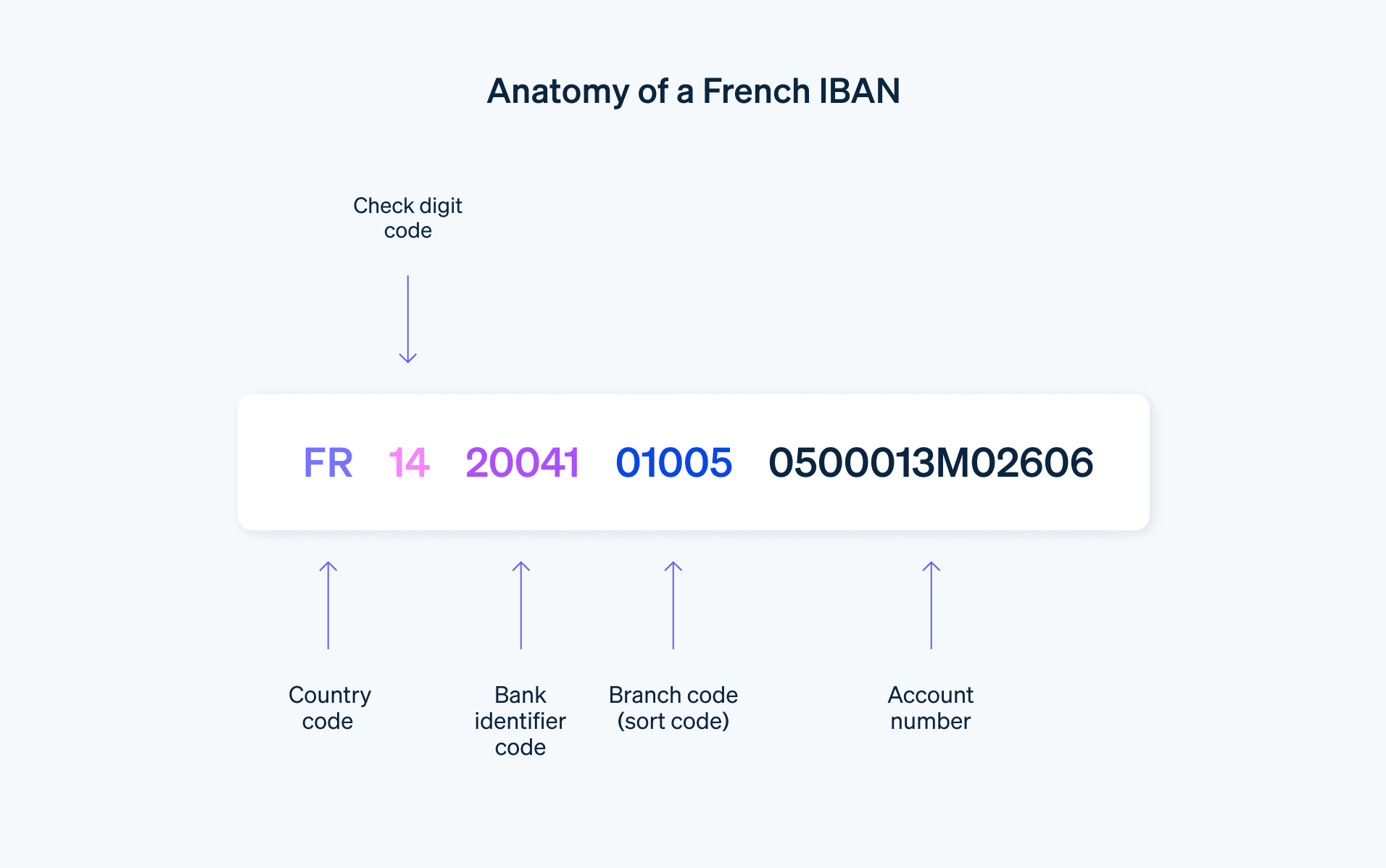

Non pensare che tutto il mondo funzioni come l'Italia. Il sistema SEPA, ovvero la Single Euro Payments Area, ha armonizzato i pagamenti ma ha lasciato libertà sulla lunghezza totale. Se devi mandare soldi all'estero, potresti trovarti davanti a stringhe molto più brevi o leggermente più lunghe. In Francia, ad esempio, sono ventisette come da noi. In Germania si scende a ventidue. Il record della brevità appartiene al Belgio con soli sedici caratteri, mentre Malta arriva a trentuno.

Questa variabilità manda spesso in crisi chi è abituato allo standard nostrano. La regola d'oro è non aggiungere mai spazi o trattini a meno che l'interfaccia della tua banca non lo richieda esplicitamente. Il sistema informatico legge una stringa continua. Se un tuo fornitore tedesco ti dà un codice di ventidue caratteri, non cercare di allungarlo. È corretto così. La diversità europea si riflette anche in questi dettagli burocratici che, per fortuna, i software di oggi gestiscono quasi sempre senza intoppi.

Errori frequenti e come evitarli durante l'inserimento

Il primo errore, il più banale, è confondere la lettera O con lo zero. Sembra una sciocchezza, ma blocca tutto. Un altro classico è sbagliare il numero di zeri riempitivi tra il CAB e il conto corrente. Se ne metti uno in meno, la transazione fallisce. Se ne metti uno in più, pure. Spesso la gente si chiede Da Quanti Numeri È Composto L'IBAN proprio perché, contando manualmente sul pezzetto di carta dove l'hanno segnato, i conti non tornano mai.

Io consiglio sempre di usare il "copia e incolla" quando possibile. Se ricevi il dato via email o WhatsApp, non trascriverlo a penna per poi inserirlo nel portale bancario. Ogni passaggio manuale aumenta il rischio di errore umano del 20%. Se proprio devi scriverlo a mano, dividilo mentalmente in blocchi da quattro. È così che le banche lo stampano sugli estratti conto per renderlo leggibile all'occhio umano. Leggere ventisette caratteri di fila è un suicidio ottico, dividerli lo rende gestibile.

Verificare la validità del codice online

Esistono strumenti gratuiti per verificare se una stringa è corretta prima di procedere. Siti ufficiali o portali finanziari offrono dei validatori che applicano l'algoritmo di controllo. È un passaggio che porta via dieci secondi ma ti mette al riparo da commissioni per bonifici stornati. Quando un bonifico torna indietro perché i dati erano errati, spesso la banca si tiene comunque una piccola commissione per il disturbo. Meglio controllare prima.

Cosa succede se il bonifico parte con dati errati

Se sei sfortunato e il codice che hai inserito esiste davvero ma appartiene a qualcun altro, hai un problema. Recuperare i soldi non è immediato. La banca deve contattare l'istituto ricevente, che a sua volta deve chiedere il permesso al titolare del conto per stornare la cifra. Non è un processo automatico. La legge protegge la privacy e la proprietà, quindi se il tizio che ha ricevuto i tuoi soldi per sbaglio decide di fare il difficile, dovrai passare per vie legali. Ecco perché la precisione è tutto.

Il passaggio dal vecchio sistema alle coordinate attuali

Prima del 2008 in Italia usavamo solo ABI, CAB e numero di conto. Era il caos quando dovevi ricevere un pagamento dall'estero. Il sistema attuale è nato per rendere i confini digitali invisibili. Ora mandare soldi a Berlino costa (spesso) come mandarli al vicino di casa. Questo progresso ha richiesto un sacrificio in termini di memorizzazione. Nessuno ricorda a memoria il proprio codice completo, ed è normale che sia così.

L'integrazione europea ha portato benefici enormi alle imprese. Una piccola azienda di artigiani di Firenze può fatturare a un cliente di Madrid usando la stessa identica procedura che userebbe per un cliente di Prato. La standardizzazione è la spina dorsale del mercato unico. Senza questo rigore numerico, il commercio elettronico come lo conosciamo oggi non esisterebbe o sarebbe lentissimo e costosissimo.

Sicurezza e privacy dei tuoi dati bancari

Molti temono che dare in giro il proprio identificativo sia pericoloso. Si sente dire spesso che qualcuno potrebbe prelevare soldi sapendo solo quelle ventisette cifre. Calmi tutti. Con il solo codice identificativo, qualcuno può solo accreditarti dei soldi. Per prelevare serve un'autorizzazione di addebito diretto, il vecchio RID, che oggi si chiama mandata SDD. Senza la tua firma o il tuo consenso digitale forte, nessuno tocca un centesimo.

Certo, è un dato personale e va trattato con cura per evitare tentativi di phishing. Se ricevi una mail che ti chiede di inserire le tue coordinate per un presunto rimborso, diffida sempre. Le banche conoscono già i tuoi dati. Non hanno bisogno che tu glieli scriva in un form sospetto. La sicurezza informatica parte sempre dalla consapevolezza dell'utente, non solo dai firewall dei server bancari.

Aspetti pratici per chi gestisce un'attività

Se hai una partita IVA, il tuo identificativo deve essere ovunque: sulle fatture, sul sito web, nella firma delle email. Facilitare il compito a chi deve pagarti è la prima regola del business. Se rendi difficile trovare le coordinate, il cliente rimanderà il pagamento. È psicologia spicciola applicata alla finanza. Assicurati che il codice sia scritto in un font leggibile, senza caratteri ambigui e preferibilmente formattato a blocchi.

Ho visto fatture con font minuscoli dove distinguere un 5 da un 6 era un'impresa epica. Non farlo. Usa un carattere pulito come l'Arial o l'Helvetica. Se vendi all'estero, aggiungi sempre anche il codice BIC/SWIFT, che è l'indirizzo della tua banca nella rete globale. Anche se all'interno dell'area SEPA non è più obbligatorio per molti trasferimenti, averlo lì pronto evita domande inutili e perdite di tempo.

Gestione dei conti correnti multipli

Se hai più conti, magari uno per le spese personali e uno per il lavoro, rinominali nell'app della banca. Non affidarti alla memoria per distinguere le coordinate. Molti errori capitano perché si fornisce il codice del conto sbagliato e poi ci si ritrova con la contabilità sottosopra. Organizzazione è la parola d'ordine. Un foglio Excel protetto da password o un gestore di password sicuro può essere il posto perfetto dove conservare questi dati per un recupero rapido.

La chiusura di un conto e la portabilità

Quando decidi di cambiare banca, esiste una procedura chiamata portabilità del conto corrente che obbliga i due istituti a trasferire tutto entro dodici giorni lavorativi. Questo include anche i pagamenti ricorrenti legati al vecchio codice. È un diritto garantito che molti ignorano, temendo che cambiare banca significhi mesi di agonia burocratica. In realtà, il sistema è oliato per gestire il passaggio senza che tu debba avvisare singolarmente ogni fornitore di energia o palestra.

Consigli per l'uso quotidiano e manutenzione dei dati

Non tenere il tuo codice scritto su un post-it attaccato al portatile. Sembra un consiglio ovvio, ma lo vedo fare continuamente. Usa gli strumenti digitali che la tua banca ti mette a disposizione. Quasi tutte le app moderne hanno un tasto "condividi" che genera un testo pulito o un'immagine del codice da inviare via messaggio. È il modo più sicuro e preciso in assoluto.

- Verifica sempre la lunghezza totale in base al paese di destinazione.

- Controlla che le prime due lettere corrispondano alla nazione corretta.

- Non inserire caratteri speciali come punti o barre.

- Se hai dubbi su una coordinata ricevuta, chiedi conferma prima di inviare i soldi.

- Mantieni una copia digitale sicura dei tuoi codici per averli sempre sottomano.

Il mondo dei pagamenti digitali corre veloce, ma le fondamenta restano solide. Sapere esattamente cosa stiamo scrivendo quando compiliamo un ordine di bonifico ci rende utenti più consapevoli e meno vulnerabili. Non è solo burocrazia, è il linguaggio con cui comunicano le banche di tutto il continente. Trattalo con il rispetto che merita e i tuoi risparmi saranno sempre al sicuro.

Ricordati che la banca non ti chiamerà mai per chiederti di dettare queste cifre al telefono in una situazione di emergenza. Se succede, è una truffa. La tua banca ha già tutto nei suoi database. Imparare a gestire questi dati significa anche imparare a riconoscere quando qualcuno sta cercando di raggirarti. La conoscenza è potere, specialmente quando si tratta dei tuoi sudati guadagni. Alla fine, la precisione vince sempre sulla fretta. Prendi quei trenta secondi in più, conta i caratteri se necessario, e premi invio solo quando sei certo al cento per cento che ogni singola cifra sia al suo posto.