L'ufficio di Pietro profuma di carta vecchia e caffè freddo, un odore che sembra essersi stratificato sulle pareti insieme alle fotografie sbiadite dei suoi figli che corrono su una spiaggia della Versilia negli anni Novanta. Pietro ha settant’anni, le mani nodose di chi ha passato la vita a far quadrare i conti di un’azienda tessile e una preoccupazione sottile che gli scava un solco tra le sopracciglia mentre osserva il foglio bianco davanti a sé. Non sta cercando un investimento speculativo, né il brivido del rischio finanziario che agita i mercati globali; cerca un approdo, un modo per dire a chi resterà che il suo lavoro ha avuto un senso che va oltre il fatturato. Sul tavolo, la pratica della Detrazione Polizza Vita Premio Unico rappresenta molto più di una riga in un modulo fiscale. È il sigillo su un capitale versato in un’unica soluzione, un gesto di protezione definitiva che cerca di trasformare il risparmio di una vita in una promessa di continuità per la sua famiglia.

Quella stanza, situata in un vecchio palazzo nel centro di Prato, è il microcosmo di un’Italia che invecchia cercando di restare solida. Il sistema economico italiano si regge da sempre sul concetto di risparmio accumulato, una sorta di formicaio silenzioso che riempie i depositi bancari e le polizze assicurative. Mentre i mercati azionari fluttuano seguendo algoritmi imperscrutabili, persone come Pietro si affidano a strumenti che offrono una certezza psicologica prima ancora che economica. La scelta di versare tutto e subito non nasce da una fretta sconsiderata, ma dal desiderio di chiudere un capitolo, di sapere che quella somma è al sicuro, segregata dal resto del patrimonio e destinata a un obiettivo preciso.

La storia del risparmio assicurativo in Italia è intrecciata a doppio filo con l'evoluzione del nostro welfare. In un’epoca in cui la previdenza pubblica appare sempre più fragile e i legami familiari restano l’ultima vera rete di sicurezza, lo strumento del premio unico diventa una zattera. Non si tratta solo di numeri, ma della capacità di guardare al futuro senza l'ansia del versamento mensile, senza l'obbligo di monitorare costantemente le scadenze. È un investimento nel silenzio, nella tranquillità di chi ha già dato abbastanza al mondo del lavoro e ora chiede solo che i propri frutti vengano conservati con cura.

La Geometria del Risparmio e la Detrazione Polizza Vita Premio Unico

Le leggi che regolano questi strumenti sono spesso percepite come un labirinto di commi e rimandi, ma la loro essenza è profondamente logica. Quando si parla di agevolazioni fiscali, si tocca il punto di contatto tra l'interesse dello Stato e quello del cittadino. Lo Stato incentiva la protezione della vita umana perché sa che un cittadino protetto è un cittadino che grava meno sulla collettività in caso di tragedia. La Detrazione Polizza Vita Premio Unico si inserisce in questo equilibrio delicato, offrendo un piccolo ma significativo sollievo fiscale a fronte di un impegno finanziario che, per molti, rappresenta il risparmio di un intero decennio.

Il Peso delle Scelte Fiscali

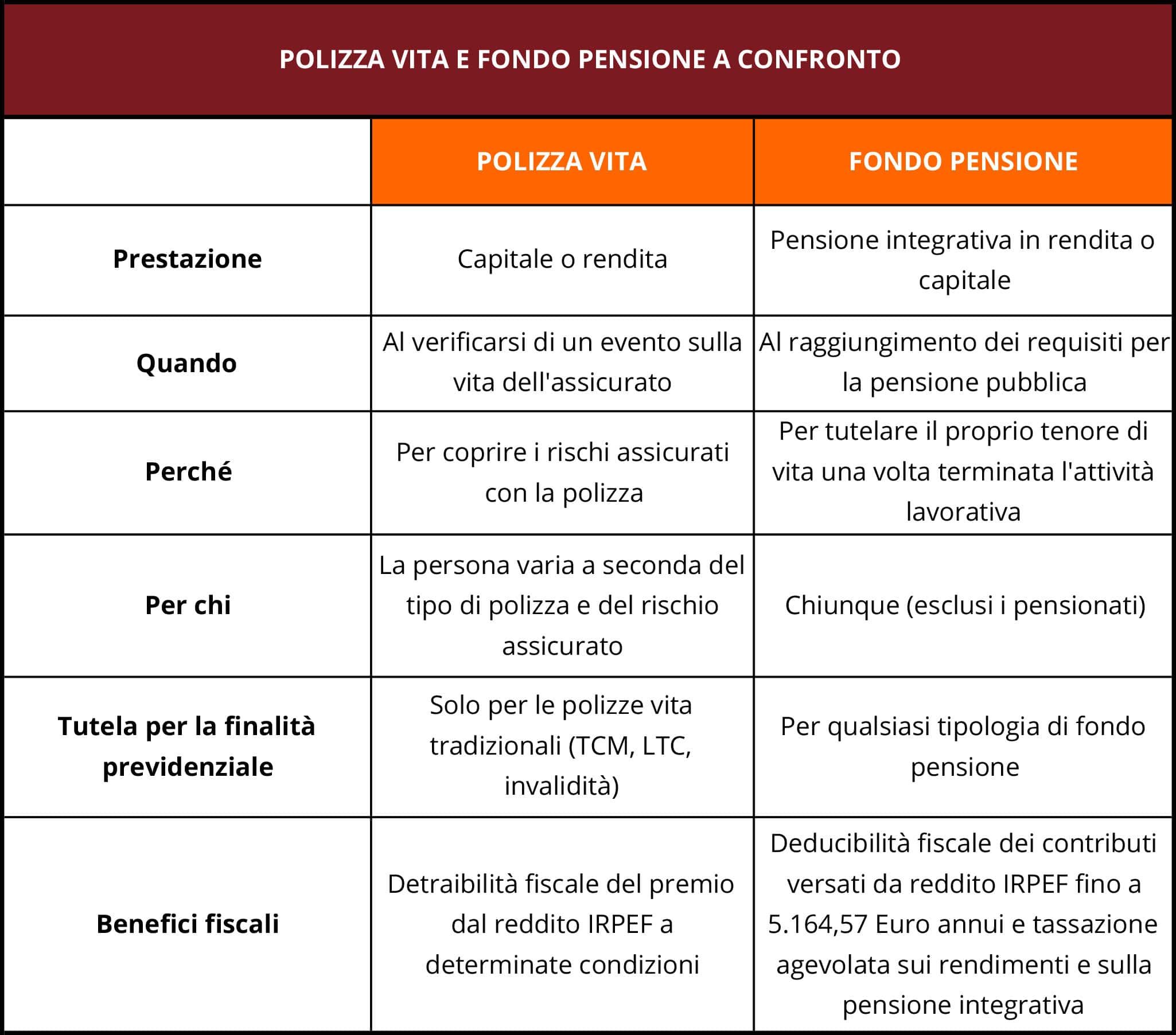

Per capire come queste dinamiche influenzino la vita reale, bisogna guardare ai limiti imposti dal legislatore. In Italia, la detrazione riguarda principalmente la quota del premio che copre il rischio di morte o di invalidità permanente superiore al cinque per cento. Questo significa che la bellezza matematica dell'operazione risiede nella sua capacità di scindere il risparmio puro dalla protezione dell'individuo. Pietro, parlando con il suo consulente, scopre che non tutto il versamento è detraibile, ma solo quella parte "nobile" che serve a garantire il futuro dei suoi nipoti. È una distinzione che lo costringe a riflettere sulla fragilità della vita stessa, trasformando un calcolo percentuale in una meditazione sulla propria mortalità.

La soglia massima di spesa su cui calcolare la detrazione del diciannove per cento è fissata a 530 euro complessivi annui per le polizze che coprono il rischio morte o invalidità. Sebbene possa sembrare una cifra modesta rispetto a premi unici che spesso superano i cinquantamila o centomila euro, il suo valore simbolico è immenso. Indica che il patto tra Stato e cittadino esiste ancora, che la prudenza è un valore riconosciuto e che ogni passo verso la sicurezza familiare viene, in qualche modo, validato dalla comunità.

In questo contesto, il premio unico agisce come un catalizzatore di stabilità. A differenza dei piani a premi ricorrenti, dove l'omissione di un pagamento può compromettere l'intera impalcatura, il versamento immediato mette al riparo da dimenticanze o mutamenti improvvisi delle condizioni economiche del contraente. È un paracadute che si apre nel momento stesso in cui viene acquistato, restando sospeso sopra la testa dei beneficiari come una nuvola benevola.

La narrazione del risparmio si sposta così dalla pura accumulazione alla gestione intelligente delle eccedenze. Spesso, queste polizze vengono sottoscritte utilizzando liquidità proveniente da eredità, dalla vendita di un immobile o dalla liquidazione del trattamento di fine rapporto. Sono capitali che portano con sé il peso di storie passate. Vendere la casa dei genitori per trasformarla in una polizza vita significa mutare la forma della memoria: dal mattone, solido ma immobile e gravato da tasse, al contratto assicurativo, fluido e protetto.

Il Tempo come Unica Vera Valuta

Esiste una dimensione temporale che sfugge ai grafici delle performance finanziarie. È il tempo percepito da chi aspetta che un investimento maturi, o da chi conta gli anni che mancano alla maggiore età di un figlio. Le polizze a premio unico giocano con questa percezione, offrendo una sensazione di atemporalità. Una volta effettuato il versamento, il ticchettio dell'orologio smette di essere una minaccia e diventa un alleato, poiché ogni giorno che passa aggiunge valore alla riserva matematica.

Le statistiche dell'ANIA, l'Associazione Nazionale fra le Imprese Assicuratrici, mostrano che il mercato italiano è storicamente dominato dalle polizze di Ramo I, quelle che offrono la gestione separata e la garanzia del capitale. In un mondo che corre verso la digitalizzazione estrema e le criptovalute volatili, il cittadino italiano medio cerca ancora il porto sicuro della gestione separata, dove i titoli di Stato e le obbligazioni di alta qualità formano una barriera contro le tempeste.

Questa resistenza culturale alla speculazione non è un segno di arretratezza, ma una forma di saggezza collettiva. In un paese dove la proprietà immobiliare è diffusa e il legame con il territorio è viscerale, la polizza vita diventa l'equivalente finanziario di un uliveto: richiede un investimento iniziale, ha bisogno di tempo per dare i suoi frutti, ma è destinata a durare per generazioni.

Pietro ricorda quando suo padre gli spiegava l'importanza di avere sempre qualcosa "messo da parte". Quell'espressione, così comune nelle cucine italiane del dopoguerra, ha trovato la sua evoluzione moderna nei contratti assicurativi. Non è più il denaro nel materasso, ma un complesso sistema di tutele legali e fiscali che impedisce ai creditori di pignorare o sequestrare quelle somme, garantendo che il desiderio del sottoscrittore venga rispettato anche quando lui non potrà più farlo valere.

Il valore della Detrazione Polizza Vita Premio Unico si manifesta anche nel momento della dichiarazione dei redditi, quando il contribuente vede riconosciuto il proprio sforzo di previdenza. È un momento di verifica annuale che ricorda che la prudenza paga, non solo in termini di serenità mentale, ma anche di piccoli risparmi tangibili che si sommano nel tempo.

Ogni scelta finanziaria è, in ultima analisi, un atto di speranza. Chi sottoscrive una polizza vita crede in un futuro in cui quei soldi saranno utili, crede nella solidità delle istituzioni che garantiscono il contratto e crede nella sopravvivenza dei propri affetti. È un ponte gettato sopra l'ignoto, costruito con la precisione del calcolo attuariale e la passione del desiderio umano di protezione.

Mentre la luce del pomeriggio inizia a calare nel suo ufficio, Pietro firma l'ultima pagina del contratto. Sente un leggero senso di sollievo, come se avesse appena posato un carico pesante che portava da troppo tempo. La sua scrivania è ancora ingombra di carte, ma quel foglio specifico ha una dignità diversa. Rappresenta la sua eredità, non fatta solo di numeri, ma di intenzioni.

La finanza, spesso descritta come un mondo freddo e privo di anima, si rivela invece profondamente umana quando osservata attraverso la lente delle motivazioni individuali. Dietro ogni premio unico c'è un nonno che pensa all'università di un nipote, un genitore che teme per il futuro di un figlio con disabilità, o un coniuge che vuole garantire al partner lo stesso tenore di vita di sempre.

Le agevolazioni fiscali, pur essendo limitate, agiscono come un segnale stradale che indica la direzione corretta. Esse dicono che prendersi cura di sé e dei propri cari è un comportamento virtuoso, un atto che la società intende incoraggiare. E in un sistema complesso come quello odierno, dove le informazioni sono troppe e spesso contraddittorie, avere un percorso tracciato e riconosciuto dal fisco offre una bussola preziosa.

In un'economia che troppo spesso premia la velocità e il consumo immediato, fermarsi a riflettere su una polizza vita è un atto di resistenza. È scegliere la lentezza della crescita costante rispetto alla fiammata del guadagno facile. È preferire la certezza della protezione alla scommessa del raddoppio.

Pietro chiude la borsa, spegne la luce dell'ufficio e si avvia verso la porta. La sua mente è già proiettata alla cena con la famiglia, alla normale routine di una sera infrasettimanale. Ma cammina con un passo leggermente più fluido, con la schiena un po' meno curva sotto il peso dell'incertezza. Ha fatto ciò che doveva. Ha trasformato il lavoro di anni in una protezione duratura, lasciando che la logica del risparmio si prendesse cura di chi ama.

In quel silenzio che accompagna il suo ritorno a casa, tra le ombre dei vicoli e il rumore lontano della città, la sicurezza non è più un concetto astratto o una riga di codice fiscale. È una presenza silenziosa, una promessa mantenuta, un capitale che dorme in attesa di svegliarsi nel momento del bisogno.

Il sole scivola dietro i tetti di Prato, lasciando spazio a un crepuscolo che sa di cenere e di riposo, mentre la firma di Pietro, ancora fresca sul documento, inizia la sua lunga veglia attraverso gli anni.