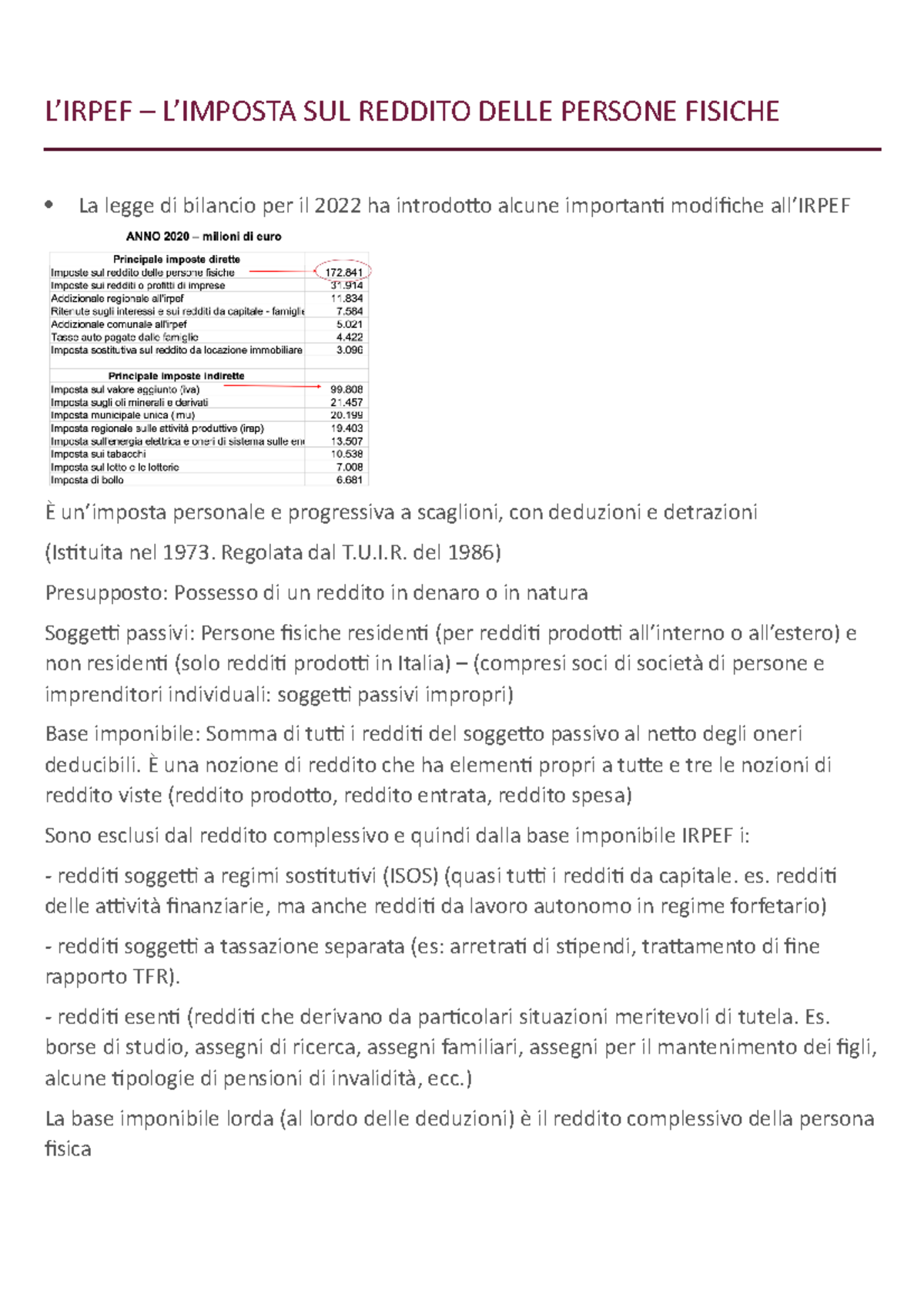

Ho visto un contribuente l'anno scorso entrare nel mio studio con una sanzione dell'Agenzia delle Entrate da cinquemila euro solo perché aveva cliccato "accetta" sulla procedura precompilata senza controllare i codici tributo dei redditi esteri. Era convinto che il sistema sapesse tutto. Invece, il sistema sapeva solo quello che le banche avevano comunicato, e mancava un intero conto titoli detenuto in regime dichiarativo. Questo è il rischio reale che corri con la Dichiarazione Imposta sul Reddito delle Persone Fisiche 2025 se pensi che la tecnologia sostituisca la competenza fiscale. Molte persone credono che basti scaricare un file per essere in regola, ma la realtà dei controlli automatizzati non perdona le sviste sui quadri finanziari o sulle detrazioni edilizie non spettanti. Se sbagli oggi, pagherai tra tre anni con interessi e sanzioni che partono dal 30% della maggiore imposta dovuta.

L'illusione della precompilata e i dati mancanti nella Dichiarazione Imposta sul Reddito delle Persone Fisiche 2025

Il primo grande errore è pensare che la dichiarazione fornita dall'amministrazione sia completa. Non lo è quasi mai per chi ha una vita finanziaria minimamente complessa. Ho gestito decine di casi in cui le spese mediche trasmesse tramite il Sistema Tessera Sanitaria erano parziali perché il medico o la farmacia avevano avuto un problema tecnico nell'invio dei dati. Se ti fidi ciecamente del totale che appare sullo schermo, stai regalando soldi allo Stato.

La soluzione pratica non è ignorare la precompilata, ma usarla solo come un canovaccio da smontare pezzo per pezzo. Devi prendere le tue fatture cartacee o digitali e sommarle una per una. Se il totale del software è inferiore al tuo, devi intervenire manualmente. Al contrario, se il software riporta cifre più alte di quelle che puoi giustificare con le pezze d'appoggio, lasciarle lì è un invito formale a un accertamento documentale. L'Agenzia delle Entrate sta potenziando gli algoritmi di incrocio dati e non c'è spazio per le approssimazioni.

Il caos dei bonifici per le ristrutturazioni

C'è poi la questione dei bonus edilizi. Molti caricano le rate delle detrazioni basandosi su quello che vedono nell'anno precedente. Peccato che se nel frattempo hai cambiato fornitore o se il bonifico non è stato fatto con la dicitura "parlante" corretta, quella detrazione è nulla. Ho visto persone perdere 40.000 euro di detrazioni spalmate in dieci anni perché il bonifico non riportava il riferimento normativo esatto o il codice fiscale del beneficiario della detrazione era errato. Non puoi rimediare a questo errore dopo che l'anno fiscale è chiuso senza una procedura di "remissione in bonis" che costa cara e non sempre è applicabile.

Credere che il sostituto d'imposta faccia tutto il lavoro per te

Molti dipendenti che hanno avuto due o più Certificazioni Uniche (CU) durante l'anno pensano di non dover fare nulla perché hanno subito le trattenute in busta paga. Questo è il modo più rapido per trovarsi con un debito d'imposta a luglio. Quando passi da un datore di lavoro all'altro, il secondo non sa quanto hai guadagnato dal primo, a meno che tu non gli abbia consegnato la CU provvisoria. Senza questo passaggio, entrambi i datori applicano le aliquote più basse e le detrazioni per lavoro dipendente per intero.

Il risultato è che ti trovi con un reddito complessivo che scavalca lo scaglione IRPEF, e quelle detrazioni che hai ricevuto in busta paga ogni mese devono essere restituite in un colpo solo. Ho visto conguagli da tremila euro mandare in crisi il bilancio familiare di persone che pensavano di essere a posto. La strategia corretta qui è simulare il calcolo già a metà anno o, se è troppo tardi, accantonare una somma per il saldo di giugno. Non aspettare che sia il software a dirti quanto devi; se hai avuto più contratti, aspettati di dover pagare.

Sottovalutare il monitoraggio delle attività estere

Questo è il punto dove cadono anche i contribuenti più attenti. Con la diffusione delle app di trading e dei conti online con sede all'estero, il quadro RW è diventato una trappola mortale. Molti pensano che se non hanno riportato i soldi in Italia o se non hanno venduto le azioni, non devono dichiarare nulla. È un errore che costa caro. Le sanzioni per la mancata compilazione del quadro sul monitoraggio fiscale vanno dal 3% al 15% degli importi non dichiarati, e raddoppiano se i fondi sono in paradisi fiscali.

L'approccio giusto richiede una pazienza certosina. Devi scaricare i report fiscali di ogni singola piattaforma che utilizzi. Spesso questi report arrivano tardi o sono scritti in inglese con criteri fiscali non italiani. Non puoi semplicemente copiare la cifra finale. Devi verificare se i calcoli seguono il metodo LIFO o il costo medio ponderato secondo la normativa italiana. Se la piattaforma non ti fornisce un report compatibile con la normativa locale, devi ricostruire ogni operazione a mano. È un lavoro brutale, ma costa meno di una sanzione per omessa dichiarazione di attività all'estero.

L'errore del calcolo forfettario applicato male

Per chi ha una partita IVA in regime forfettario, la confusione regna sovrana tra coefficienti di redditività e spese effettive. Ho incontrato professionisti che cercavano di scaricare l'acquisto del computer o l'affitto dell'ufficio mentre erano nel regime forfettario. Non si può fare. Il regime forfettario abbatte l'imponibile in base a una percentuale fissa stabilita per legge secondo il tuo codice ATECO. Se provi a inserire deduzioni analitiche, stai commettendo un illecito fiscale che verrà rilevato istantaneamente.

Dall'altro lato, c'è chi dimentica di versare i contributi previdenziali o non capisce che i contributi versati nell'anno sono l'unica cosa che si può effettivamente dedurre dal fatturato lordo per abbassare le tasse. Se non tieni traccia dei versamenti INPS o della cassa professionale fatti nell'anno solare, pagherai l'imposta sostitutiva su una base imponibile più alta del dovuto. È uno spreco di denaro puro derivante solo da una cattiva gestione documentale.

Gestione errata dei carichi di famiglia tra coniugi

Un errore classico riguarda la ripartizione delle detrazioni per i figli a carico. Molti scelgono la divisione al 50% senza farsi i conti in tasca. Se uno dei due genitori ha un reddito molto basso e finisce nella "no tax area", la sua quota di detrazione va persa perché non ha abbastanza imposta da cui detrarre. In questo caso, la legge permette di attribuire il 100% della detrazione al genitore con il reddito più alto per non perdere il beneficio.

Ho assistito a situazioni in cui le famiglie hanno perso centinaia di euro ogni anno semplicemente perché hanno barrato la casella del 50% per abitudine. Il risparmio fiscale è un gioco di incastri. Devi guardare l'imposta lorda di entrambi i soggetti. Se l'imposta netta di un coniuge è già zero prima di applicare le detrazioni per i figli, quel coniuge non sta beneficiando di nulla e lo Stato ringrazia. Spostare tutto sull'altro genitore è una mossa legale, semplice e immediata che quasi nessuno fa con la dovuta attenzione.

Confronto reale: l'approccio pigro vs l'approccio professionale

Vediamo come cambia la situazione per un contribuente tipo, chiamiamolo Marco, che ha un reddito da dipendente di 35.000 euro, ha fatto piccoli lavori di ristrutturazione per 5.000 euro e possiede un conto titoli all'estero con 10.000 euro di controvalore.

Nell'approccio sbagliato, Marco apre il sito dell'Agenzia, vede che il suo reddito da dipendente è già inserito e che ci sono alcune spese mediche. Vede che il sistema non riporta nulla per la ristrutturazione perché ha dimenticato di comunicare l'opzione in banca, ma decide di non aggiungerla per paura di sbagliare o per pigrizia. Ignora totalmente il conto estero perché "sono pochi soldi e non li ho portati in Italia". Marco invia la dichiarazione in cinque minuti. Risultato: perde 500 euro di detrazione per la ristrutturazione (prima rata) e si espone a una sanzione minima di 250 euro per il quadro RW mancante, oltre alle possibili sanzioni sul reddito finanziario non dichiarato. In totale, ha perso o rischia di perdere circa 1.000 euro.

Nell'approccio giusto, Marco dedica un intero pomeriggio alla pratica. Controlla i bonifici della ristrutturazione, nota l'errore nel codice fiscale e contatta il fornitore per una correzione o prepara la documentazione sostitutiva. Integra manualmente la detrazione nel quadro E. Poi prende gli estratti conto del broker estero, converte i valori in euro usando il cambio medio annuale pubblicato da Banca d'Italia e compila il quadro RW e il quadro RM per le tasse sui dividendi. Spende tre ore di tempo, ma recupera i 500 euro della ristrutturazione e dorme sonni tranquilli sapendo che nessun algoritmo lo segnalerà per capitali non dichiarati all'estero. La differenza non è solo nei soldi risparmiati oggi, ma nella protezione del patrimonio futuro.

La gestione dei redditi occasionali e la soglia dei 5.000 euro

Esiste un mito pericoloso secondo cui sotto i 5.000 euro non si pagano tasse sui lavori occasionali. Non c'è nulla di più falso. La soglia dei 5.000 euro riguarda solo l'obbligo di iscrizione alla Gestione Separata INPS. Ai fini dell'imposta sul reddito, ogni singolo euro guadagnato tramite prestazione occasionale va dichiarato nel quadro dei redditi diversi. Se hai percepito 2.000 euro con ritenuta d'acconto, quei soldi si sommano al tuo reddito da dipendente e verranno tassati con la tua aliquota marginale.

Se ometti questi redditi, l'Agenzia delle Entrate li troverà incrociando i dati dei sostituti d'imposta che hanno versato la ritenuta per tuo conto. Ti arriverà una cartella con la richiesta dell'imposta mancante, gli interessi e le sanzioni. L'unico modo per gestire correttamente questa situazione è tenere un registro rigoroso di ogni ricevuta emessa e assicurarsi che tutte siano incluse nel conteggio finale. Non fidarti della memoria e non fidarti del fatto che "è una piccola cifra". Per il fisco, un'omissione è un'omissione, indipendentemente dall'importo.

Cosa serve davvero per non sbagliare la Dichiarazione Imposta sul Reddito delle Persone Fisiche 2025

Per chiudere, dobbiamo essere onesti: non esiste una bacchetta magica. Fare bene la pratica richiede una disciplina che la maggior parte delle persone non ha voglia di applicare. Se hai una situazione che va oltre il singolo stipendio e l'affitto di casa, la probabilità di commettere un errore procedurale è altissima. Non è solo questione di saper fare i calcoli, ma di conoscere le circolari dell'Agenzia delle Entrate che cambiano le interpretazioni delle norme da un mese all'altro.

La realtà è che per avere successo nel gestire la propria posizione fiscale serve una documentazione maniacale raccolta durante tutto l'anno, non solo a maggio. Serve la capacità di leggere i documenti tecnici e la freddezza di non accettare la via più facile proposta dal software se questa non corrisponde alla realtà dei fatti. Se la tua situazione include criptovalute, bonus edilizi complessi, redditi prodotti all'estero o successioni, il fai-da-te è una scommessa contro te stesso. Spesso, pagare un professionista per un'ora di consulenza costa meno di una singola sanzione per un errore banale. La Dichiarazione Imposta sul Reddito delle Persone Fisiche 2025 non è un modulo da compilare, è un bilancio della tua vita economica che lo Stato userà per decidere quanto devi contribuire. Trattala con lo stesso rispetto che avresti per un contratto d'acquisto di una casa, perché le conseguenze finanziarie sono della stessa magnitudo. Non cercare scorciatoie che non esistono e non sperare nella fortuna; la fortuna non è una strategia fiscale valida.