Marco osserva lo schermo del suo telefono mentre il riflesso della lampada da scrivania taglia in due il vetro scuro. Sono le undici di sera in una Milano che fuori dalla finestra sembra sospesa, immobile sotto una pioggia sottile che lucida l’asfalto di via Melchiorre Gioia. Sul display, un cursore lampeggia accanto a una cifra che per lui rappresenta tre mesi di lavoro incessante, notti passate a correggere bozze e pomeriggi a discutere contratti. Deve inviare quella somma a un fornitore dall'altra parte del continente, un artigiano della Turingia che aspetta il pagamento per spedire i componenti necessari a chiudere un progetto entro lunedì mattina. In quel momento, premendo il tasto di conferma, Marco non sta solo compiendo un'operazione bancaria; sta scegliendo la natura del tempo che governerà il suo fine settimana. La Differenza Tra Bonifico Istantaneo e Ordinario smette di essere una dicitura burocratica nei termini di servizio e diventa il confine tra il sonno tranquillo e l'ansia dell'incertezza. Se sceglie la via tradizionale, i suoi soldi entreranno in una sorta di limbo digitale, una terra di nessuno dove i bit viaggiano con la lentezza delle diligenze ottocentesche. Se sceglie l'altra, il denaro apparirà sul conto tedesco prima ancora che lui possa posare il telefono sul comodino.

Per decenni abbiamo accettato che il denaro fosse un oggetto pesante. Anche quando ha smesso di essere oro, carta o metallo, ha mantenuto una sorta di inerzia strutturale. Spostare capitali richiedeva pazienza, come se i segnali elettronici dovessero fisicamente scavare tunnel sotto le montagne per raggiungere la destinazione. C'era una strana rassicurazione in questa lentezza, un'idea quasi morale che il movimento del valore dovesse essere ponderato, verificato da mani invisibili in uffici illuminati dai neon. Ma la realtà tecnica è diversa. Il ritardo non è mai stato figlio di un limite fisico dell'elettricità, bensì di un sistema di compensazione nato in un'epoca in cui i computer occupavano intere stanze e i dati venivano scambiati a lotti, una volta al giorno, come sacchi di posta scaricati da un treno.

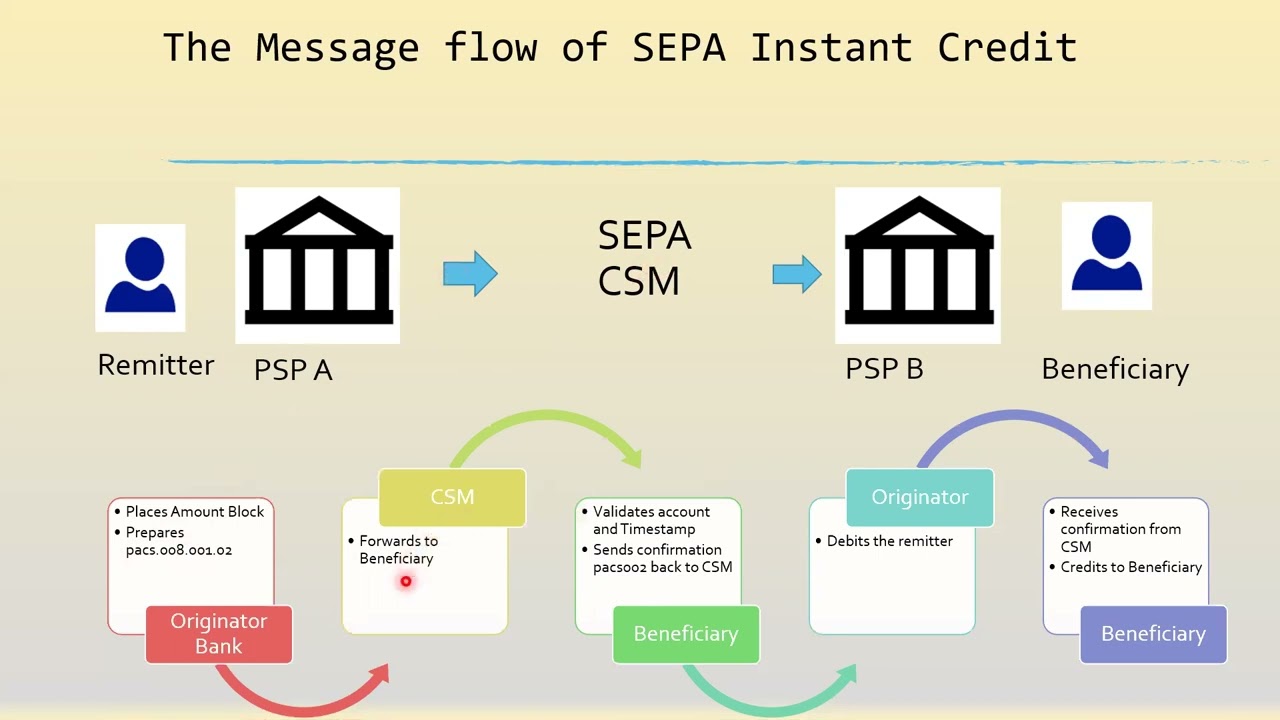

La storia del sistema bancario europeo è costellata di questi binari invisibili. Il sistema SEPA, ovvero l'area unica dei pagamenti in euro, è stato il grande architetto che ha abbattuto le frontiere, ma ha lasciato intatto il concetto di ciclo operativo. Quando inviamo un pagamento standard, stiamo essenzialmente mettendo una lettera in una cassetta che verrà svuotata solo in orari prestabiliti. Se manchi l'ultimo giro della giornata, la tua lettera resta lì, al buio, fino al mattino successivo. E se è venerdì, resta lì fino a lunedì. Questo tempo morto è il residuo di un mondo analogico che si ostina a sopravvivere dentro i nostri smartphone di ultima generazione, creando una frizione che oggi percepiamo come un'anomalia fastidiosa, quasi un affronto alla nostra pretesa di immediatezza.

L'Architettura Invisibile e la Differenza Tra Bonifico Istantaneo e Ordinario

Entrare nei meccanismi che regolano questi flussi significa osservare un'infrastruttura globale che non dorme mai, ma che possiede diverse velocità di crociera. Il bonifico tradizionale si basa su un processo chiamato netting. Invece di spostare ogni singolo euro non appena l'ordine viene impartito, le banche accumulano migliaia di transazioni e, alla fine della giornata, calcolano il saldo netto dovuto tra di loro. È un sistema efficiente per le istituzioni perché riduce il numero di movimenti reali di liquidità, ma è un sistema che ignora l'urgenza dell'individuo. La Differenza Tra Bonifico Istantaneo e Ordinario risiede proprio nella filosofia del regolamento: il primo opera sul principio del real-time gross settlement, dove ogni operazione è trattata come un evento isolato, atomico e definitivo, completato in meno di dieci secondi.

Questa accelerazione è stata resa possibile da piattaforme come RT1 di EBA Clearing o il servizio TIPS della Banca Centrale Europea. Immaginate queste infrastrutture come autostrade magnetiche dove i dati viaggiano senza caselli. Quando Marco preme invio per un pagamento immediato, la sua banca comunica istantaneamente con la piattaforma centrale, che verifica la disponibilità dei fondi e interroga la banca del ricevente. Tutto questo accade nello spazio di un respiro. Non ci sono giorni di valuta, non ci sono attese per il prossimo ciclo di compensazione. Il denaro è lì, disponibile e spendibile, trasformando il pagamento da una promessa a un fatto compiuto.

Eppure, questa velocità ha un costo e solleva interrogativi sulla sicurezza che non possono essere ignorati. Nel modello classico, il tempo è un alleato della cautela. Quei due giorni di attesa offrono una finestra, seppur stretta, per intercettare errori o tentativi di frode. Una volta che un pagamento immediato è partito, è quasi impossibile richiamarlo. È un proiettile digitale che colpisce il bersaglio istantaneamente. Per questo motivo, le banche hanno dovuto sviluppare sistemi di intelligenza artificiale capaci di analizzare il rischio in millisecondi, decidendo se quella transazione notturna di Marco sia coerente con il suo comportamento abituale o se sia il segno di un attacco informatico. La comodità richiede un guardiano invisibile che sia veloce quanto il ladro che cerca di eludere.

Il Peso Psicologico dell'Attesa

C'è una dimensione sottile che riguarda il modo in cui percepiamo il possesso. Quando acquistiamo un oggetto online, il momento del pagamento è quello in cui ci sentiamo privati della nostra liquidità senza avere ancora in mano il bene. Questo intervallo è una zona di vulnerabilità psicologica. Per un piccolo imprenditore che aspetta il saldo di una fattura per pagare a sua volta i dipendenti, la differenza tra ricevere i fondi martedì o venerdì non è solo una questione di contabilità, è una questione di dignità e di battito cardiaco. Il tempo bancario tradizionale è un tempo asimmetrico: la banca preleva i soldi dal tuo conto immediatamente, ma il destinatario li vede apparire molto dopo. In questo scarto si annida il profitto del sistema, ma anche la frustrazione dell'utente.

Sentiamo spesso parlare di dematerializzazione, ma il denaro rimane profondamente legato alla nostra percezione del reale. Se posso inviare una fotografia a un amico a Tokyo in un istante, perché non posso fare lo stesso con il valore che quella fotografia rappresenta? La resistenza del sistema bancario a questa transizione non è stata solo tecnica, ma anche economica. Per anni, la lentezza è stata una fonte di guadagno attraverso i tassi di interesse sui fondi in transito. Tuttavia, la spinta verso l'immediatezza è diventata inarrestabile, alimentata da una nuova generazione di consumatori che non ha mai conosciuto un mondo senza connessione perenne e che considera l'attesa di quarantotto ore per un movimento di capitale come un reperto archeologico.

Le ripercussioni sociali di questo cambiamento sono vaste. Pensiamo alle rimesse dei migranti, somme di denaro spedite verso paesi lontani per sostenere famiglie, pagare cure mediche improvvise o rette scolastiche. In questi contesti, la velocità non è un lusso, è una necessità vitale. Un ritardo di tre giorni può significare la differenza tra l'accesso a un medicinale e il peggioramento di una condizione di salute. Qui la tecnologia smette di essere un freddo protocollo di comunicazione e diventa un'estensione della cura umana, un ponte che accorcia le distanze geografiche e temporali per rispondere a bisogni primari.

Un Futuro Senza Attrito

Nonostante i passi da gigante, l'adozione globale non è ancora uniforme. Esistono ancora isole di lentezza, banche che guardano con sospetto all'istantaneità o che la offrono come un servizio premium, quasi un privilegio da pagare a caro prezzo. Ma la direzione è segnata dalle normative europee che spingono per rendere il pagamento rapido lo standard e non l'eccezione. L'obiettivo è un mercato dove il denaro fluisce con la stessa naturalezza delle informazioni, eliminando le barriere che ancora oggi rendono difficile la vita a chi opera oltre confine.

C'è un aspetto quasi poetico nella scomparsa dell'attesa. Quando tutto diventa istantaneo, il concetto stesso di distanza svanisce. Non esiste più un qui e un là nel mondo dei capitali, esiste solo un ora. Questa sincronicità globale ci rende più connessi, ma ci impone anche una responsabilità nuova. Dobbiamo imparare a gestire una realtà in cui non c'è spazio per il ripensamento, dove ogni decisione finanziaria è definitiva nel momento stesso in cui viene presa. La lentezza del passato era una prigione, ma era anche uno scudo.

Marco, nel silenzio della sua stanza a Milano, sceglie infine di cliccare sull'opzione più rapida. Paga una piccola commissione, un tributo al dio della velocità, e vede apparire sullo schermo il messaggio di conferma: operazione eseguita. Pochi secondi dopo, riceve un messaggio su WhatsApp. È l'artigiano tedesco. Un semplice pollice alzato, un ringraziamento veloce. La produzione inizierà all'alba. In quel momento, Marco sente un rilascio di tensione nelle spalle che nessuna spiegazione tecnica sulla Differenza Tra Bonifico Istantaneo e Ordinario potrebbe mai descrivere pienamente.

L'attrito del mondo si è ridotto di un frammento. Non c'è più bisogno di controllare l'estratto conto ogni ora, non c'è bisogno di telefonate di sollecito o di scuse per ritardi burocratici. Il denaro ha finalmente raggiunto la velocità della luce, o almeno quella del pensiero umano. Mentre spegne la luce, Marco ripensa a come, solo pochi anni fa, avrebbe dovuto aspettare martedì per avere la stessa certezza. Il progresso, a volte, non si manifesta con grandi esplosioni o scoperte rivoluzionarie, ma con il semplice, silenzioso scivolare di un numero da uno schermo all'altro, mentre il resto del mondo dorme.

Questa nuova fluidità sta ridisegnando i contorni del nostro quotidiano in modi che ancora fatichiamo a mappare del tutto. Un genitore può inviare fondi d'emergenza a un figlio che ha perso il portafoglio in una città straniera, un piccolo commerciante può rifornire le scorte durante un picco di vendite inaspettato, una transazione immobiliare può concludersi davanti a un notaio con la certezza matematica del pagamento avvenuto. Sono piccoli miracoli della tecnica che si intrecciano con la trama delle nostre vite, rendendo la burocrazia meno simile a un labirinto e più simile a un servizio invisibile.

Il futuro del valore non risiede nella sua forma, che sia carta, bit o algoritmi crittografici, ma nella sua capacità di essere presente dove serve, quando serve. Abbiamo passato secoli a cercare di superare i limiti dello spazio; ora stiamo finalmente imparando a dominare quelli del tempo applicati alla nostra sussistenza. E mentre le macchine continuano a scambiarsi dati in millisecondi, a noi resta il compito di decidere cosa fare con tutto quel tempo che abbiamo recuperato, con quei giorni di attesa che non dobbiamo più scontare.

La pioggia su Milano ha smesso di cadere, lasciando solo l'odore dell'ozono e il riflesso delle insegne bagnate. Marco chiude gli occhi, sapendo che a centinaia di chilometri di distanza, in un laboratorio della Turingia, qualcuno ha già ricevuto il segnale che darà inizio al lavoro. Il cerchio si è chiuso, senza indugi, senza sospiri, nel tempo esatto di un battito di ciglia.