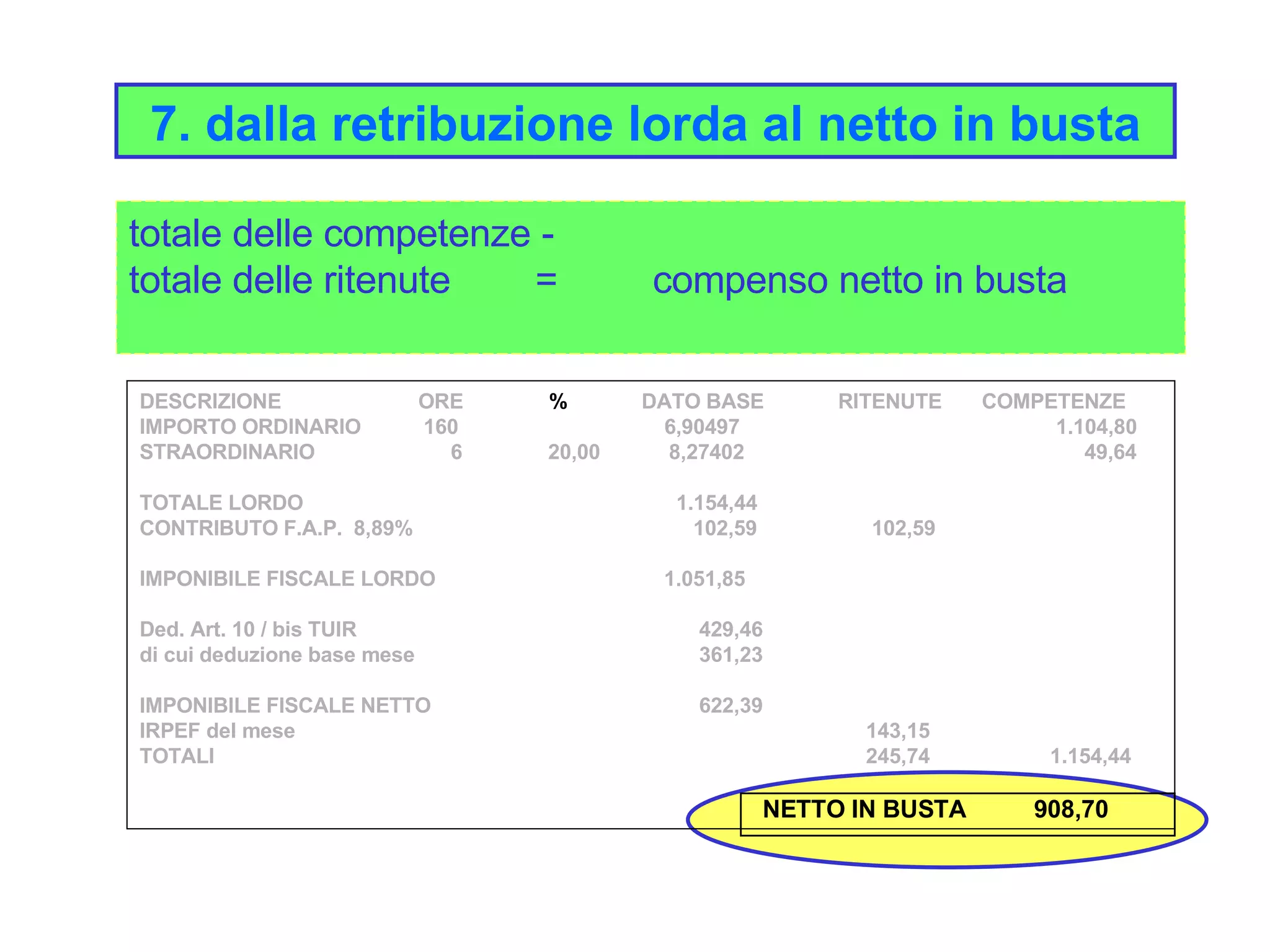

Ho visto un piccolo imprenditore perdere l'accesso a un mutuo agevolato solo perché ha presentato il dato sbagliato in banca. Pensava che il totale dei bonifici ricevuti sul conto corrente coincidesse con la cifra ufficiale richiesta dall'istituto di credito. Si sbagliava di grosso. Quando la banca gli ha chiesto "Dove Trovo Il Mio Reddito Annuo" per verificare la sua solvibilità, lui ha mostrato una stampa dei movimenti bancari. Il risultato? Pratica rigettata, tre mesi di tempo persi e la casa dei suoi sogni sfumata. Non è pigrizia, è che in Italia la confusione tra fatturato, utile, reddito imponibile e reddito netto è una trappola che scatta ogni volta che devi compilare un modulo ufficiale o richiedere un beneficio statale.

Il mito del saldo del conto corrente e la realtà di Dove Trovo Il Mio Reddito Annuo

L'errore più banale, ma anche il più distruttivo, è guardare quanto denaro hai in tasca il 31 dicembre. Molti pensano che quella cifra sia il punto di riferimento. Non lo è. Dalla mia esperienza, chi confonde il flusso di cassa con il reddito certificato finisce per sovrastimare la propria capacità di spesa o, peggio, sottostimare le tasse dovute. Se sei un lavoratore dipendente, la risposta alla domanda su Dove Trovo Il Mio Reddito Annuo è scritta nero su bianco in un documento specifico chiamato Certificazione Unica (ex CUD). Non devi sommare le buste paga, non devi guardare il netto che ti arriva ogni mese. Devi cercare la casella dedicata al reddito lordo.

Il problema si complica se sei un libero professionista. Ho visto consulenti convinti che il loro reddito fosse la somma delle fatture emesse. Dimenticano che le spese detraibili e i contributi previdenziali cambiano totalmente la cifra finale che l'Agenzia delle Entrate considera "reddito". Se sbagli questo calcolo quando richiedi un'agevolazione come l'ISEE o un bonus edilizio, rischi una denuncia per falso ideologico oltre alla restituzione delle somme con interessi e sanzioni. Il reddito non è quello che hai speso, è quello che hai dichiarato ufficialmente allo Stato tramite i modelli dichiarativi come l'Unico o il 730.

Confondere il fatturato con l'utile imponibile

Nelle piccole imprese e tra i titolari di partita IVA, regna un caos sovrano tra volume d'affari e reddito effettivo. Un mio cliente, al suo secondo anno di attività, era entusiasta di aver incassato 100.000 euro. Pensava che quella fosse la base per i suoi investimenti personali. Quando è arrivato il momento di calcolare il reddito per le detrazioni fiscali della moglie, ha scoperto che tra costi operativi, previdenza e imposta sostitutiva, il suo reddito reale era meno della metà.

Il punto è che per lo Stato il tuo reddito annuo non è quello che "gira" nell'attività. È il risultato algebrico tra i tuoi ricavi e i costi che la legge ti permette di scaricare. Se sei in regime forfettario, ad esempio, non scarichi i costi reali, ma lo Stato ti assegna un coefficiente di redditività fisso in base al tuo codice ATECO. Molti falliscono perché non capiscono che la loro percezione della ricchezza è diversa dalla definizione legale di ricchezza. Se dichiari il dato sbagliato su un modulo per l'asilo nido dei figli, l'Inps se ne accorge in un secondo incrociando le banche dati. Non c'è scampo.

Dove Trovo Il Mio Reddito Annuo nella Certificazione Unica e nel Modello 730

Per chi non mastica burocrazia ogni giorno, leggere una dichiarazione dei redditi è come cercare di decifrare un testo in aramaico. Se sei un dipendente o un pensionato, il documento principale è la Certificazione Unica che il datore di lavoro o l'ente pensionistico ti consegna entro marzo. Non guardare il "netto in busta". Devi cercare la sezione dei "Dati Fiscali". In particolare, il dato che conta per quasi tutte le domande amministrative si trova al punto 1 della Certificazione Unica: "Redditi di lavoro dipendente e assimilati".

Se invece hai presentato il Modello 730, il valore che ti serve è solitamente quello indicato nel prospetto di liquidazione (modello 730-3). Lì trovi la dicitura "Reddito Complessivo". Questa è la cifra magica che ti chiederanno ovunque. Se hai più fonti di reddito — magari un affitto di un garage, qualche dividendo azionario e lo stipendio — devi sommare tutto. L'errore fatale qui è dimenticare una di queste voci. L'Agenzia delle Entrate riceve già queste informazioni da banche e sostituti d'imposta; se tu ometti anche solo 500 euro di una prestazione occasionale fatta tre anni fa, la tua dichiarazione risulta incompleta e il calcolo del reddito annuo salta.

Come leggere il Modello Redditi Persone Fisiche

Chi ha una partita IVA non usa il 730 ma il Modello Redditi PF. Qui la faccenda si fa tecnica. Devi andare a cercare il quadro RN. Il rigo RN1 è dove viene indicato il reddito complessivo ai fini IRPEF. Ho visto persone impazzire cercando questo dato nel quadro dei ricavi (quadro LM o quadro RE), ma quei quadri servono a determinare la base, non il risultato finale dopo che sono state applicate tutte le deduzioni. Se non sai distinguere tra deduzioni e detrazioni, non provare a calcolare il tuo reddito da solo. Rischi di dichiarare una cifra più alta del dovuto, pagando più tasse del necessario, o una troppo bassa, esponendoti a controlli fiscali.

La trappola del reddito netto contro il reddito lordo

Immaginiamo due scenari reali per capire l'impatto di un errore di valutazione.

Scenario A: Marco deve chiedere un prestito per l'auto. La finanziaria chiede il suo reddito annuo. Marco prende le sue 12 buste paga, guarda la cifra che gli entra sul conto ogni mese (1.800 euro) e scrive 21.600 euro sul modulo. La finanziaria controlla la sua Certificazione Unica e vede che il suo reddito lordo è di 28.000 euro. Il prestito viene rifiutato o ricalcolato perché i parametri di rischio si basano sul lordo, ma Marco ha fornito un dato che non corrisponde alla documentazione ufficiale, creando un'incoerenza che insospettisce l'analista del credito.

Scenario B: Giulia, lavoratrice autonoma, sa che deve fornire il reddito ufficiale. Invece di tirare a indovinare, scarica il suo cassetto fiscale dal sito dell'Agenzia delle Entrate, prende il Modello Redditi dell'anno precedente e individua il rigo RN1. Comunica alla finanziaria il valore esatto di 24.500 euro. La pratica scorre senza intoppi perché i dati forniti coincidono perfettamente con quelli che la banca vede nelle banche dati creditizie come CRIF o Cerved.

La differenza tra i due non è solo la precisione. È la credibilità. Quando interagisci con istituzioni finanziarie o enti pubblici, fornire il dato corretto al primo colpo è l'unico modo per non finire nel limbo dei controlli manuali, dove le pratiche restano ferme per settimane o mesi.

Perché le banche dati sanno già tutto e tu no

Molti commettono l'errore di pensare che il reddito sia un segreto o qualcosa che si può "aggiustare" in base alle necessità del momento. Nel 2026, con l'anagrafe tributaria e il monitoraggio costante dei flussi finanziari, lo Stato conosce la tua situazione reddituale quasi in tempo reale. Quando ti chiedono il reddito, spesso è un test di onestà e precisione.

Esiste una differenza sostanziale tra quello che risulta a te e quello che risulta al sistema. Se hai percepito indennità di disoccupazione, assegni di mantenimento o redditi da locazione con cedolare secca, queste voci potrebbero non apparire nella tua busta paga principale, ma fanno parte del tuo perimetro economico. Ignorarle è il modo più rapido per farsi scartare una domanda di mutuo. Le banche guardano il rapporto rata-reddito. Se comunichi il dato sbagliato, il loro algoritmo ti bolla come inaffidabile prima ancora che un essere umano legga la tua cartella.

Il ruolo del commercialista e il rischio del fai-da-te

Ho visto troppe persone cercare di risparmiare 50 euro di consulenza per poi perderne migliaia in sanzioni. Il professionista non serve solo a fare i calcoli, serve a interpretare quale "reddito" ti stanno chiedendo in quel momento. Esiste il reddito imponibile, il reddito lordo, il reddito netto, il reddito equivalente (ISEE). Ognuno ha una formula diversa.

Se stai cercando il tuo reddito per l'ISEE, non ti serve solo il 730. Ti serve anche la giacenza media dei conti correnti, il valore degli immobili e persino le targhe delle auto. Se pensi di poter estrapolare il dato da solo senza conoscere le istruzioni ministeriali aggiornate ogni anno, stai giocando col fuoco. Le leggi finanziarie cambiano ogni anno; quello che era considerato reddito l'anno scorso potrebbe non esserlo quest'anno a causa di nuove esenzioni o nuove basi imponibili.

- Accedi al sito dell'Agenzia delle Entrate con SPID o CIE.

- Entra nel tuo "Cassetto Fiscale".

- Cerca la sezione "Dichiarazioni Fiscali".

- Scarica l'ultima dichiarazione inviata.

- Cerca il valore nel quadro riepilogativo RN o nel prospetto del 730.

Questo processo richiede dieci minuti, ma ti garantisce che il numero che scriverai su qualsiasi modulo sarà quello che il sistema si aspetta di vedere.

Una valutazione onesta della realtà

Non esiste una formula magica per semplificare la burocrazia fiscale italiana. Se speri che ci sia un unico numero scritto in un unico posto per sempre, rimarrai deluso. Il tuo reddito annuo è un valore fluido che cambia a seconda della lente con cui viene osservato: per le tasse è una cosa, per la banca è un'altra, per l'Inps è un'altra ancora.

L'unico modo per non commettere errori costosi è smettere di usare le tue app bancarie come riferimento. La tua disponibilità liquida non ha nulla a che fare con il tuo reddito dichiarato. Per avere successo nel gestire le tue pratiche burocratiche e finanziarie, devi accettare che la carta canta. Se non hai sottomano l'ultima Certificazione Unica o l'ultima dichiarazione dei redditi validata dall'Agenzia delle Entrate, qualsiasi cifra tu fornisca è solo una supposizione. E le supposizioni, nel mondo del business e del credito, costano care. Non aspettare che sia la banca a dirti che hai sbagliato; controlla i tuoi documenti fiscali oggi stesso. Solo chi ha il controllo dei propri numeri ha il controllo del proprio futuro finanziario.