C’è una strana convinzione che aleggia tra i corridoi delle agenzie immobiliari e nelle discussioni accese davanti ai caffè: l’idea che scegliere il regime fiscale agevolato sia una sorta di bacchetta magica capace di piegare le regole del tempo. Molti proprietari sono convinti che, una volta optato per il fisso, il legame temporale con l’inquilino diventi una materia plastica, quasi opzionale. Ma la realtà è un muro di cemento armato che non fa sconti. La Durata Contratto Di Locazione Cedolare Secca non è una variabile indipendente definita dal regime fiscale, ma un vincolo civilistico che il legislatore ha blindato per proteggere il diritto all’abitare. Se pensi che pagare meno tasse ti dia il diritto di rientrare in possesso della tua casa quando preferisci, o che il fisco ti permetta di accorciare i termini canonici previsti dalla legge, sei fuori strada. Anzi, rischi di infilarti in un vicolo cieco legale da cui uscirai solo pagando penali salatissime. Il regime della cedolare è solo un vestito tributario applicato a un corpo che ha già le sue misure standard, quelle della Legge 431 del 1998, e ignorare questa distinzione trasforma un potenziale risparmio in una catastrofe burocratica.

La rigidità dei termini oltre la Durata Contratto Di Locazione Cedolare Secca

Spesso mi imbatto in proprietari che considerano i quattro anni più quattro come un suggerimento, quasi un'indicazione di massima. Il fisco italiano permette di applicare l'aliquota del 21% o del 10% a seconda della tipologia di accordo, ma non concede sconti sulla stabilità del rapporto. Il punto che molti ignorano è che la scelta del regime fiscale non ha il potere di sovrascrivere il Codice Civile. Se firmi un contratto a canone libero, resti incatenato a quel lasso di tempo, indipendentemente dal fatto che tu scelga di versare l'IRPEF scaglioni o di optare per la tassa piatta. Questa confusione nasce da una percezione distorta della flessibilità: si pensa che il fisco "leggero" trascini con sé una gestione "leggera" dei vincoli. Niente di più sbagliato. La giurisprudenza è piena di sentenze che hanno riportato alla realtà locatori troppo creativi che speravano di inserire clausole di disdetta anticipata senza una motivazione valida, pensando che la cedolare permettesse deroghe speciali. L'Agenzia delle Entrate riceve i tuoi soldi, ma è il giudice civile a decidere se puoi mandare via l'inquilino, e al magistrato non importa nulla della tua scelta fiscale se hai violato i termini minimi di permanenza.

Il sistema è costruito per evitare che il mercato immobiliare diventi una giungla di incertezza. Quando si parla di abitazione principale, la legge italiana ha un obiettivo sociale: la continuità. Chi abita in affitto deve poter programmare la propria vita su un arco temporale lungo. Ecco perché, anche se la cedolare secca ti permette di risparmiare sulle imposte di registro e di bollo, non ti libera dal dovere di rispettare le finestre di uscita. Se provi a forzare la mano, il contratto viene ricondotto automaticamente alla durata legale e tu ti ritrovi con un inquilino che ha tutto il diritto di restare per anni, magari con un canone che nel frattempo è diventato fuori mercato perché hai rinunciato all'aggiornamento ISTAT. Sì, perché questo è l'altro lato della medaglia: per avere lo sconto fiscale devi accettare il congelamento del canone. È un baratto, non un regalo. Tu dai stabilità e rinunci agli aumenti, lo Stato ti toglie un peso fiscale. Se rompi il patto della stabilità, l'intero castello crolla.

La trappola del canone concordato e i calcoli sbagliati

Entriamo nel terreno dei contratti agevolati, quelli definiti "3+2". Qui la questione diventa ancora più spinosa. Molti credono che la cedolare al 10% sia un diritto acquisito per il solo fatto di risiedere in un comune ad alta densità abitativa. Non sanno che quella specifica Durata Contratto Di Locazione Cedolare Secca è legata a doppio filo al rispetto di accordi territoriali che definiscono il prezzo al centesimo. Ho visto decine di proprietari convinti di essere in regola solo perché avevano indicato tre anni nel contratto, per poi scoprire che il canone richiesto superava anche di poco i massimali previsti. In quel caso, la sanzione non è solo fiscale. C’è il rischio concreto di una causa civile per la restituzione delle somme pagate in eccesso e la trasformazione del contratto in un ordinario 4+4. È un effetto domino devastante. Il risparmio fiscale che credevi di aver accumulato viene polverizzato dalle spese legali e dalla differenza di canone che dovrai restituire con gli interessi.

L'errore di fondo è considerare il contratto come un modulo da compilare e non come una strategia di lungo periodo. Quando scegli la formula agevolata, stai accettando una limitazione della tua libertà di gestione economica in cambio di un vantaggio immediato. Ma se la tua intenzione è vendere l'immobile o tornarci a vivere tra due anni, il regime fiscale non ti aiuterà. La legge è ferrea: le motivazioni per la disdetta alla prima scadenza sono limitate e tassative. Non puoi semplicemente cambiare idea perché il mercato è salito o perché hai trovato un acquirente pronto a pagare in contanti. Se lo fai senza rispettare le procedure, l'inquilino può chiedere il risarcimento del danno e il ripristino della locazione. La tua convenienza economica evapora istantaneamente. Mi chiedo spesso perché ci sia questa fretta di firmare senza aver prima analizzato l'orizzonte temporale della propria vita privata e finanziaria. La cedolare è una maratona, non uno sprint, e richiede una pianificazione che vada oltre la prossima dichiarazione dei redditi.

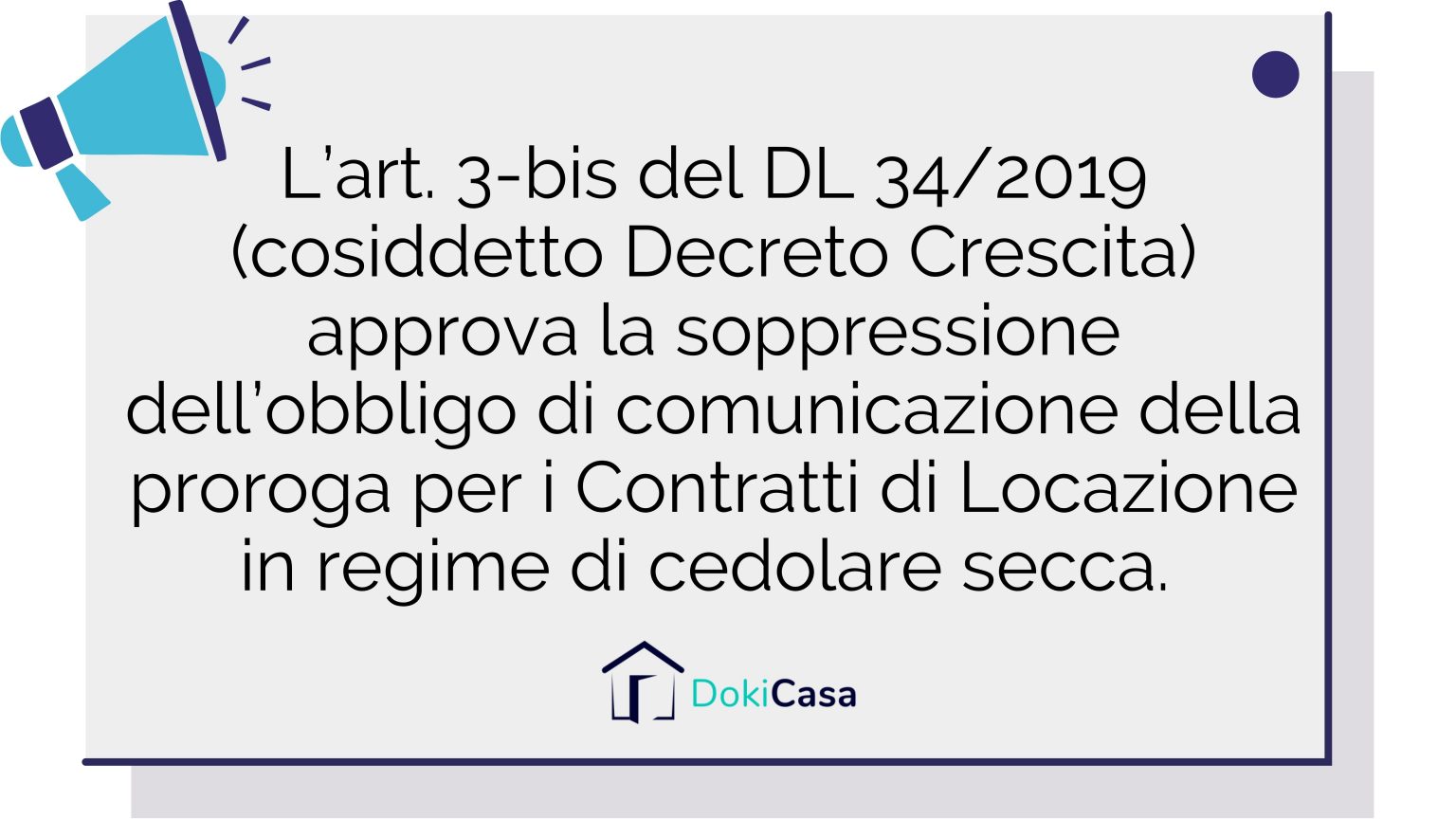

Il rischio occulto della proroga tacita

C'è un momento critico nella vita di un rapporto di locazione che spesso viene gestito con una superficialità disarmante: la scadenza dei primi quattro o tre anni. Molti pensano che non fare nulla equivalga a mantenere lo status quo senza conseguenze. Al contrario, il silenzio è un atto giuridico pesantissimo. La mancata comunicazione della proroga all'Agenzia delle Entrate non cancella il regime della cedolare, grazie a riforme recenti che hanno ammorbidito le sanzioni, ma crea un'area grigia amministrativa che può generare malintesi. La questione è che la proroga tacita conferma tutti i vincoli precedenti. Se non invii la disdetta nei tempi corretti — solitamente sei mesi prima della scadenza — ti ritrovi incastrato per altri quattro o due anni senza possibilità di appello. Ho sentito storie di proprietari che, convinti di poter liberare l'appartamento alla scadenza naturale, hanno scoperto troppo tardi che la loro dimenticanza aveva appena regalato all'inquilino un altro quadriennio di permanenza.

Questa inerzia è pericolosa perché si scontra con una realtà economica che muta velocemente. Immaginiamo uno scenario in cui l'inflazione morde forte, come è successo negli ultimi anni. Se sei bloccato in un regime di cedolare e il tuo contratto si è appena prorogato per altri quattro anni, tu rimarrai con lo stesso canone fissato anni prima, mentre il costo della vita e le spese condominiali a tuo carico potrebbero salire. La tua redditività netta inizia a calare. Se avessi valutato attentamente la scadenza, avresti potuto decidere di uscire dal regime agevolato per recuperare l'aggiornamento ISTAT, oppure avresti potuto rinegoziare i termini. Invece, la pigrizia burocratica ti trasforma in un investitore passivo che subisce le decisioni del legislatore. La gestione immobiliare non è un'attività da "imposta e dimentica". Richiede un monitoraggio costante delle scadenze e una comprensione profonda di come i cicli economici influenzano la convenienza di restare legati a una specifica tassazione fissa.

Perché la certezza del diritto non è un optional

Dobbiamo smetterla di guardare alla locazione come a un semplice scambio di chiavi contro denaro. È un contratto sociale protetto dallo Stato. Il motivo per cui le regole sulla durata sono così rigide è che la casa non è un bene qualsiasi. È il luogo dove si formano le famiglie, dove crescono i figli e dove si costruisce la stabilità sociale. Se il legislatore permettesse ai proprietari di recedere liberamente solo perché hanno scelto un regime fiscale particolare, avremmo milioni di persone in costante stato di precarietà abitativa. La cedolare secca è nata per far emergere il nero, non per smantellare le tutele dell'inquilino. È un incentivo alla legalità, un premio per chi decide di dichiarare tutto al fisco. Ma questo premio non include la licenza di ignorare i diritti della controparte. Anzi, proprio perché il contratto è registrato e il regime è opzionato, ogni tua mossa è tracciata e trasparente agli occhi dell'autorità.

C'è poi l'aspetto del contenzioso. In Italia, i tempi della giustizia civile sono biblici, lo sappiamo bene. Se un proprietario agisce con arroganza, violando i termini di durata convinto di aver ragione, si espone a anni di tribunale. E mentre la causa procede, l'inquilino resta dentro, spesso smettendo di pagare o versando solo quello che ritiene giusto, mentre le tasse — seppur agevolate — continuano a correre su canoni che forse non percepirai mai integralmente. La vera maestria di un investitore immobiliare esperto sta nell'evitare il conflitto, non nel vincerlo. E il conflitto si evita conoscendo i limiti invalicabili del proprio campo d'azione. La cedolare non è uno scudo contro le pretese legittime di chi abita i tuoi spazi; è solo un modo più efficiente di gestire il prelievo fiscale sul tuo profitto. Se non accetti questa verità, finirai per odiare il tuo investimento, maledicendo il giorno in cui hai deciso di affittare.

Molti consulenti poco preparati vendono la cedolare come la soluzione a ogni male, ma dimenticano di sottolineare che essa richiede una disciplina quasi militare. Devi sapere esattamente dove sarai tra otto anni. Devi sapere se quei muri ti serviranno per un figlio che studia o per un genitore anziano. Se non hai questa visione, il contratto diventa una prigione dorata. Paghi il 21% di tasse, che è pochissimo rispetto alle aliquote ordinarie, ma sei bloccato in una linea temporale che non puoi modificare a tuo piacimento. L'illusione del controllo è il nemico numero uno di chi possiede immobili in Italia. La legge non ti dà il controllo assoluto; ti dà una cornice entro cui muoverti. Se provi a uscire dalla cornice, ti tagli con il vetro. La saggezza sta nel capire che la convenienza fiscale è un mezzo per raggiungere un fine, ovvero la rendita costante, e non un fine in sé che giustifica scorciatoie legali pericolose.

Oltre il risparmio immediato la visione di lungo periodo

Guardando al futuro, è probabile che le regole cambino ancora. Il fisco italiano è un organismo vivente che muta pelle con una frequenza disarmante. Eppure, i pilastri della locazione civile restano lì, immobili da decenni. Questo dovrebbe farti riflettere. Mentre le aliquote salgono e scendono, mentre le detrazioni appaiono e scompaiono, la struttura dei contratti resiste. Questo significa che la tua strategia non può basarsi solo sul risparmio di oggi. Deve basarsi sulla sostenibilità di domani. Affittare con la cedolare significa scommettere sulla stabilità dei prezzi o sulla tua capacità di assorbire l'inflazione senza aumentare il canone. È una scelta politica, oltre che economica. Stai decidendo di non partecipare alla rincorsa dei prezzi in cambio di una tassazione certa e ridotta. Se questa scommessa non ti convince, allora forse il regime ordinario, pur essendo più oneroso, ti offre quella flessibilità di adeguamento che cerchi. Ma non cercare di avere entrambe le cose. Non esiste un mondo in cui paghi il 10% di tasse e puoi aumentare l'affitto ogni volta che il caffè al bar sale di prezzo.

L'investitore consapevole è quello che legge le clausole scritte in piccolo non solo nel contratto, ma nel codice che lo governa. Sa che la cedolare è uno strumento potente ma affilato. Se la usi bene, pulisci il tuo rendimento da inutili balzelli e semplifichi la tua vita burocratica. Se la usi male, pensando di poter aggirare la legge sulla durata delle locazioni, ti ritroverai con un problema che nessuna detrazione fiscale potrà mai compensare. La chiarezza è la tua unica difesa contro le interpretazioni fantasiose che portano dritte al disastro finanziario. Non farti ingannare dalle promesse di libertà assoluta: in Italia, la proprietà è un diritto che comporta doveri precisi, e il fisco è solo uno dei tanti attori seduti al tavolo. Rispetta le regole del gioco temporale e la cedolare sarà la tua migliore alleata; ignorale e diventerà il testimone della tua negligenza davanti a un giudice.

La convinzione che la scelta di un regime fiscale possa erodere i diritti fondamentali di un inquilino è l'errore più costoso che un proprietario possa commettere oggi sul mercato italiano.