Ho visto decine di persone entrare nel mio ufficio con lo sguardo di chi pensa di aver scoperto l'acqua calda. Arrivano con un grafico stampato, convinti che basti cliccare un tasto su una piattaforma di trading bancaria qualsiasi per garantirsi la pensione. Un cliente, lo chiameremo Marco per comodità, ha investito centomila euro nel S e p 500 Index nel 2021, proprio prima del crollo tecnologico dell'anno successivo. Non aveva considerato il rischio di cambio, non sapeva cosa fosse il tracking error e aveva scelto uno strumento con commissioni di gestione che avrebbero fatto arrossire un usuraio. Dopo dodici mesi, mentre il mercato sottostante perdeva terreno in modo gestibile, il suo portafoglio era in fiamme. Aveva bruciato quasi quindicimila euro non per colpa del mercato, ma perché non aveva capito come funziona davvero il veicolo che stava guidando. Comprare un pezzo delle cinquecento aziende più grandi d'America sembra semplice, ma il diavolo sta nei dettagli tecnici che la maggior parte dei consulenti bancari ignora o omette di dirti.

Il mito della replica perfetta del S e p 500 Index

Il primo errore che commetti è pensare che tutti i prodotti che seguono il paniere statunitense siano uguali. Non lo sono. Esiste una differenza abissale tra la replica fisica e quella sintetica. Nella replica fisica, il gestore compra effettivamente le azioni. Nella replica sintetica, usa dei derivati, ovvero dei contratti con una banca che promette di pagare il rendimento. Ho visto investitori trovarsi con il capitale bloccato o subire perdite inaspettate perché la controparte del derivato ha avuto problemi di liquidità. Se vuoi dormire tranquillo, devi cercare strumenti a replica fisica totale. Molti scelgono la replica campionaria per risparmiare qualche centesimo di commissione, ma finiscono per avere un portafoglio che non riflette fedelmente l'andamento reale. Se il paniere sale del 10% e il tuo strumento sale del 9,2%, hai appena pagato una tassa occulta dello 0,8% per pura inefficienza tecnica.

Perché il costo totale non è solo quello che vedi nel prospetto

Tutti guardano il TER, ovvero l'indice sintetico di spesa. Se vedi uno 0,07%, pensi sia un affare. Non guardi quasi mai i costi di transazione interni al fondo o il prestito titoli. Alcuni gestori prestano le azioni in portafoglio a chi fa vendite allo scoperto per guadagnare qualcosa in più e abbassare il TER sulla carta. Se succede un evento sistemico, quel prestito titoli può diventare un rischio enorme. Non è un pranzo gratis. Devi analizzare la differenza tra il rendimento del fondo e quello dell'indice, chiamata tracking difference. Spesso scoprirai che un fondo con un costo dichiarato più alto è in realtà più efficiente perché gestisce meglio i dividendi o ha accordi fiscali migliori.

L'illusione di investire in dollari stando in Italia

Questo è il punto dove ho visto sparire i risparmi di una vita nel giro di pochi mesi. Quando compri le grandi aziende americane, stai comprando asset denominati in dollari. Se l'euro si rafforza del 10% rispetto al dollaro, il tuo investimento perde il 10% di valore anche se il mercato americano è rimasto fermo. Molti investitori italiani alle prime armi non capiscono che stanno facendo due scommesse contemporanee: una sulle aziende e una sul cambio valutario.

Ho seguito un caso l'anno scorso dove un investitore ha guadagnato l'8% sul mercato azionario, ma ha chiuso l'anno in perdita del 2% perché il cambio euro-dollaro si era mosso contro di lui. Esistono le versioni "EUR Hedged" degli strumenti, che coprono il rischio di cambio. Ma attenzione: la copertura ha un costo che viene prelevato direttamente dal rendimento. Non puoi semplicemente ignorare la valuta. Se pensi che l'euro resterà forte, devi proteggerti. Se pensi che il dollaro dominerà, accetti il rischio. Ma devi decidere prima di premere il tasto "acquista", non quando vedi il segno meno sul conto corrente.

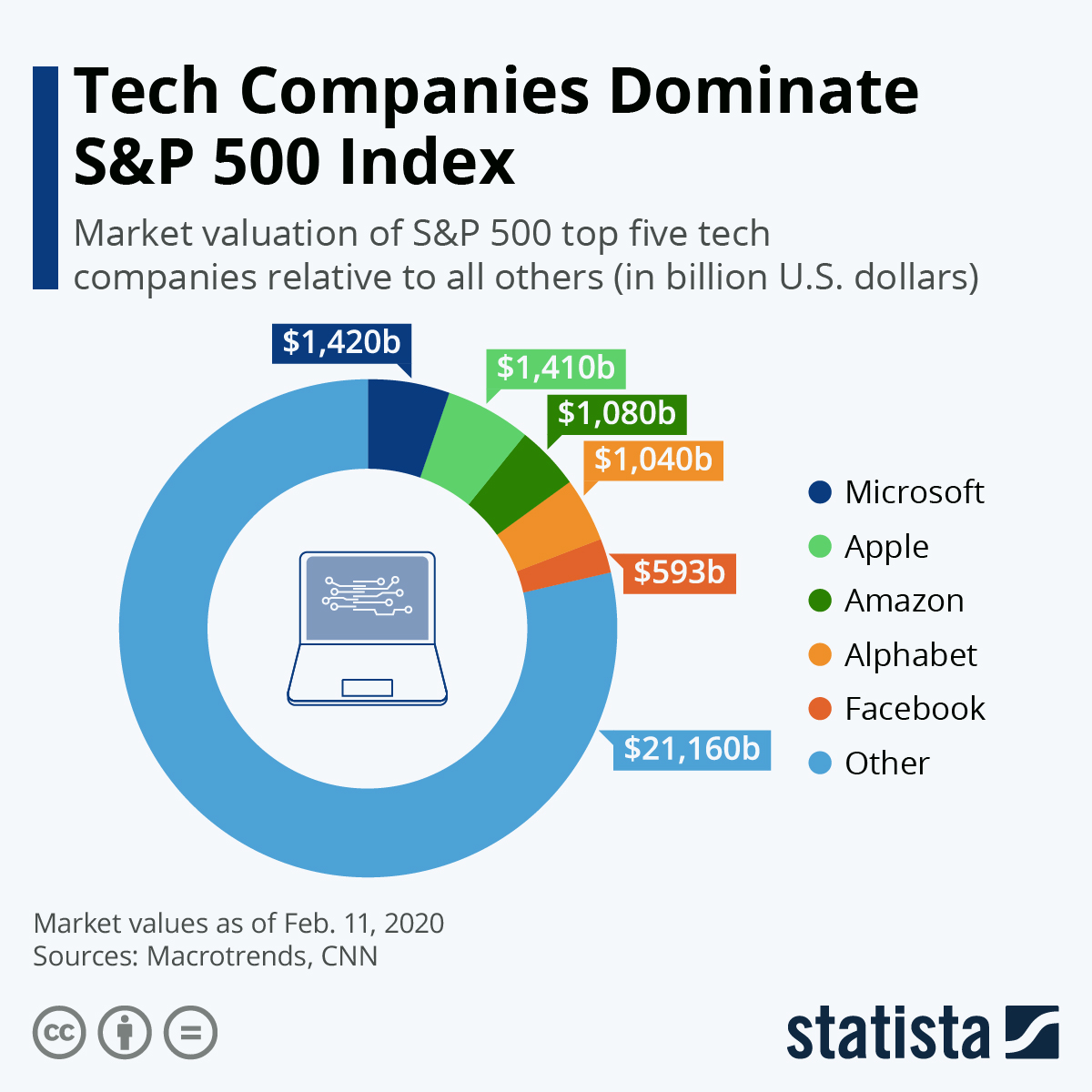

Credere che il S e p 500 Index sia diversificato solo perché ha 500 nomi

Questo è il malinteso più pericoloso di tutti. Le persone pensano che avere 500 aziende nel portafoglio significhi essere protetti. Non sanno che l'indice è pesato in base alla capitalizzazione di mercato. Questo significa che le prime dieci aziende pesano quasi quanto le restanti 400 messe insieme. In pratica, quando investi in questo modo, stai mettendo una parte enorme del tuo capitale su una manciata di giganti tecnologici della Silicon Valley. Se il settore tech prende il raffreddore, l'intero indice finisce in terapia intensiva.

Ho visto portafogli definiti "bilanciati" che in realtà erano concentrati per il 30% su Apple, Microsoft, Amazon e Alphabet. Non è diversificazione, è una scommessa settoriale travestita da indice generale. Se vuoi una vera diversificazione, dovresti guardare alle versioni "Equal Weight", dove ogni azienda pesa lo 0,2%. Certo, rendono meno quando i giganti volano, ma ti salvano la pelle quando la bolla tech scoppia. La maggior parte della gente non lo fa perché guarda solo alle prestazioni passate degli ultimi dieci anni, dominati proprio da quei giganti. È il classico errore di guidare guardando lo specchietto retrovisore.

Il disastro del market timing basato sulle notizie

Il risparmiatore medio legge una notizia su Bloomberg riguardo all'inflazione o ai tassi della Federal Reserve e decide di uscire dal mercato per "aspettare che le acque si calmino". Ho visto gente perdere i dieci giorni migliori di borsa di un intero decennio cercando di evitare i tre peggiori. Se perdi i dieci giorni migliori, il tuo rendimento totale viene dimezzato. Letteralmente.

Ecco come appare l'approccio sbagliato rispetto a quello corretto in una situazione reale di mercato volatile.

L'investitore inesperto vede l'indice scendere del 5% in una settimana. Si spaventa, legge titoli catastrofici sui giornali economici italiani e decide di vendere tutto per proteggere il capitale rimasto, pensando di rientrare quando la situazione sarà chiara. Passa un mese, il mercato rimbalza del 7% in tre giorni mentre lui è ancora alla finestra. Rientra in ritardo, pagando commissioni di acquisto e vendita, e avendo perso il momento della ripartenza. Risultato: ha pagato tasse sulle plusvalenze precedenti (se ne aveva), ha pagato commissioni bancarie doppie e ha meno quote di quante ne avesse prima.

L'investitore consapevole, invece, ha un piano di accumulo automatizzato. Quando il mercato scende del 5%, lui non guarda nemmeno il saldo. Il suo acquisto automatico mensile avviene comunque, comprando più quote a un prezzo scontato. Non legge le previsioni dei guru perché sa che nessuno sa cosa farà il mercato domani. Accetta la volatilità come il prezzo da pagare per i rendimenti a lungo termine. Alla fine dell'anno, mentre il primo investitore è stressato e in pari o in perdita, il secondo ha abbassato il suo prezzo medio di carico e si gode la risalita. La differenza tra i due non è l'intelligenza, ma la disciplina ferrea di non toccare nulla quando tutto sembra crollare.

Sottovalutare l'impatto fiscale dei dividendi esteri

C'è un problema tecnico di cui nessuno parla mai ai seminari gratuiti: la doppia tassazione. Le aziende americane pagano dividendi. Lo stato americano trattiene una quota alla fonte (solitamente il 15% se compili i moduli giusti, altrimenti il 30%). Poi arriva lo stato italiano e chiede il suo 26%. Se scegli uno strumento a distribuzione, ovvero che ti paga i dividendi sul conto, vieni massacrato dalle tasse prima ancora di poter reinvestire quei soldi.

Dalla mia esperienza, l'unico modo sensato per un investitore privato italiano di approcciare questo mercato è tramite strumenti ad accumulazione. In questo caso, il fondo riceve i dividendi e li reinveste automaticamente all'interno del fondo stesso. Non paghi il 26% italiano ogni volta che una quota di dividendo viene staccata, ma solo quando deciderai di vendere l'intero investimento tra dieci o vent'anni. Questo permette all'interesse composto di lavorare su una base di capitale molto più ampia. Sembra un dettaglio da poco, ma su un orizzonte di vent'anni, la differenza tra accumulazione e distribuzione può valere decine di migliaia di euro di capitale finale.

La trappola del capitale che ti serve domani

L'errore più drammatico che ho visto è investire soldi che servono per pagare il mutuo, le tasse o la scuola dei figli entro i successivi due o tre anni. Il mercato azionario americano non è un conto deposito. Può scendere del 30% in un mese e restare lì per tre anni. Se sei costretto a vendere perché ti servono quei soldi proprio quando il mercato è ai minimi, hai fallito matematicamente.

Ho visto padri di famiglia disperati perché avevano messo i soldi della ristrutturazione della casa in un fondo indicizzato, convinti che "tanto l'America sale sempre". Quando è arrivata una crisi imprevista, hanno dovuto vendere in perdita per pagare i muratori. Non si investe in borsa con soldi che hanno una scadenza ravvicinata. Devi avere un cuscinetto di liquidità su un conto corrente o un fondo monetario per le emergenze e le spese previste. Solo quello che eccede e che non ti serve per almeno sette o dieci anni può finire sul mercato azionario. Se non hai questo margine di manovra, non stai investendo, stai scommettendo alla cieca sperando che la fortuna ti assista.

Il controllo della realtà

Smettiamola con i sogni di gloria. Investire in questo ambito non ti renderà ricco in tre anni. Non è una scorciatoia per lasciare il lavoro domani mattina. Se hai cinquemila euro da investire, anche un rendimento incredibile del 10% annuo ti porta solo cinquecento euro lordi. Non ti cambia la vita. Quello che cambia la vita è la capacità di risparmio mensile costante e la pazienza di restare investito per decenni, ignorando il rumore di fondo.

Il successo non dipende dalla piattaforma che usi o dal momento esatto in cui compri. Dipende quasi esclusivamente dalla tua capacità psicologica di non vendere quando vedrai il tuo portafoglio segnare meno ventimila euro. E succederà. Almeno due o tre volte nella tua vita da investitore vedrai crolli che sembrano la fine del sistema economico globale. Se pensi di avere i nervi saldi ma poi controlli l'andamento dei prezzi ogni ora sul telefono, non sei pronto. Non c'è consolazione in questo: la maggior parte delle persone fallisce perché è convinta di essere razionale, per poi agire in preda al panico non appena perde l'equivalente di tre stipendi. La borsa è un meccanismo che trasferisce ricchezza dagli impazienti ai pazienti. Assicurati di non essere nel primo gruppo solo perché hai sottovalutato la tua emotività.