Pagare le tasse non piace a nessuno, ma sbagliare a pagarle è decisamente peggio. Se sei un sostituto d'imposta o gestisci la contabilità di una piccola impresa, sai bene che il modello F24 è il tuo compagno di viaggio quotidiano, spesso un po' fastidioso. Uno dei codici che compaiono più spesso è quello relativo alle ritenute sui redditi da lavoro autonomo. Orientarsi tra scadenze e quadri non è sempre immediato, specialmente quando la fretta gioca brutti scherzi. In questo articolo analizziamo come muoversi tra i campi del modello ministeriale e vedremo un Esempio Compilazione F24 Tributo 1040 per non rischiare sanzioni inutili. Gestire correttamente queste operazioni significa evitare avvisi di accertamento che portano via tempo e fegato.

Perché il codice 1040 è così centrale per chi lavora con i professionisti

Quando ricevi una fattura da un avvocato, un commercialista o un consulente informatico che opera come libero professionista, la cifra che paghi non è l'intero importo lordo. Trattieni una parte, di solito il 20%, e la versi allo Stato. Quel denaro non è tuo e non è nemmeno del professionista, almeno per il momento. Tu agisci come un esattore per conto dell'Erario. Il codice identificativo di questa operazione è proprio quello di cui stiamo parlando. Serve a dire all'Agenzia delle Entrate che stai versando le ritenute d'acconto Irpef sui compensi per l'esercizio di arti e professioni.

Molti pensano che basti pagare il professionista per aver finito il lavoro. Errore. Se dimentichi di versare la ritenuta entro il 16 del mese successivo al pagamento, iniziano i guai. L'Agenzia delle Entrate incrocia i dati della Certificazione Unica che invierai l'anno dopo con i versamenti effettuati. Se i conti non tornano, arriva la famosa cartella esattoriale. La precisione qui è l'unica difesa che hai. Non si tratta solo di numeri, ma di una procedura burocratica che richiede attenzione millimetrica.

La distinzione tra lavoro autonomo e altre tipologie di reddito

Spesso ci si confonde tra i vari codici. Il 1040 riguarda specificamente i redditi di lavoro autonomo. Se invece stai pagando provvigioni a un agente di commercio, il codice cambia. Se paghi un dipendente, cambia ancora. Questa distinzione è sostanziale. Usare il codice sbagliato significa che, per il sistema informatico del fisco, quel debito specifico non è mai stato saldato. Dovrai poi presentare istanze di correzione o fare operazioni di "reimputazione" che sono una perdita di tempo colossale.

La normativa italiana è stratificata. Il riferimento principale resta il D.P.R. 600/1973, che stabilisce chi deve operare le ritenute e come. Essere informati su questi dettagli ti permette di parlare la stessa lingua del tuo consulente fiscale e di capire cosa stai firmando quando autorizzi un pagamento in banca.

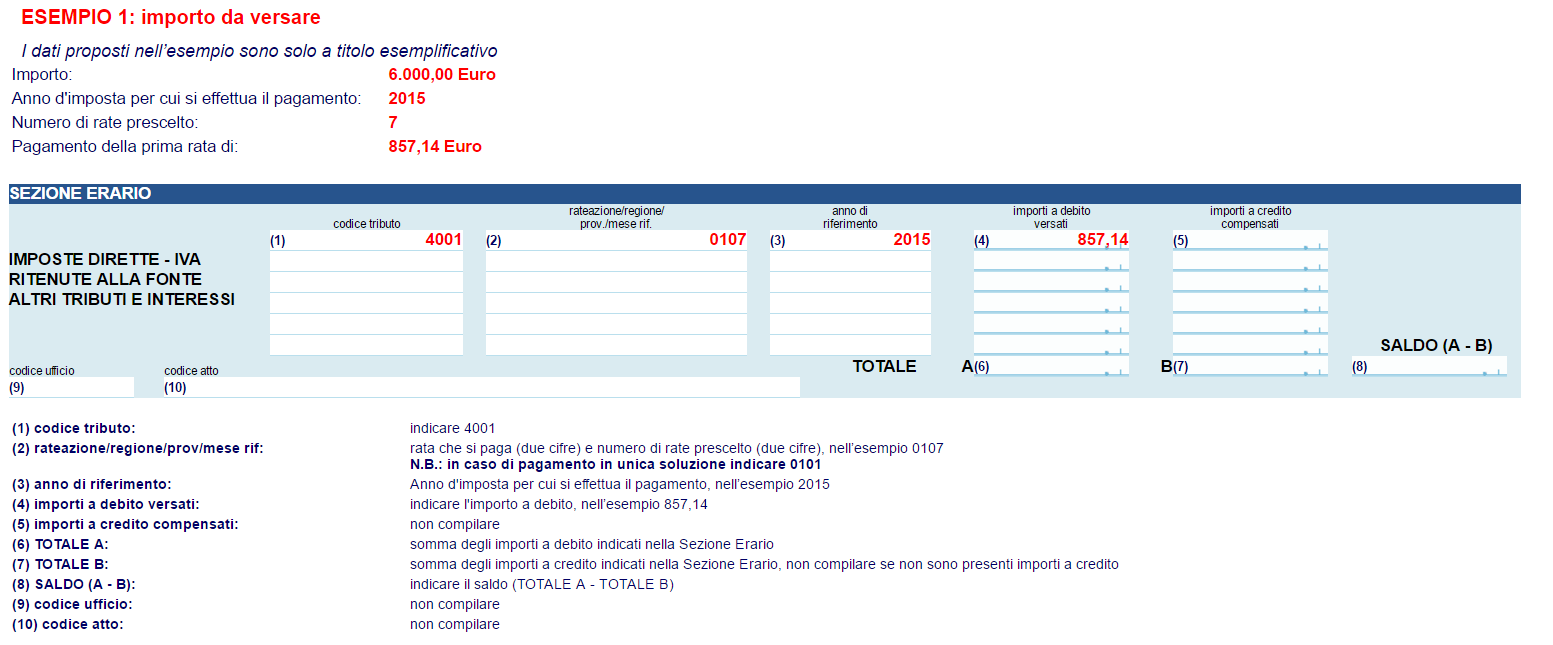

Esempio Compilazione F24 Tributo 1040 per non sbagliare i campi

Passiamo alla pratica pura. Immagina di aver pagato la fattura di un consulente il 10 maggio 2026. La ritenuta d'acconto è di 400 euro. Entro il 16 giugno 2026 devi compilare il modello. Vai nella sezione "Erario". Nel campo "codice tributo" scrivi le quattro cifre famose. Nel campo "rateazione/regione/prov/mese rif" devi inserire il mese in cui è avvenuto il pagamento della fattura. In questo caso scriverai 05. Nell'anno di riferimento metterai 2026. L'importo a debito versato sarà 400,00.

Dettagli tecnici che salvano dai controlli

Un errore che vedo fare spesso riguarda il mese di riferimento. Alcuni mettono il mese in cui stanno effettuando il versamento. Sbagliato. Devi sempre indicare il mese in cui il professionista ha effettivamente incassato i soldi. Se la fattura è di aprile ma l'hai pagata a maggio, il mese da indicare è 05. Sembra una sottigliezza, ma per i controlli automatizzati del fisco fa tutta la differenza del mondo.

Un altro punto critico è la gestione dei decimali. Il modello F24 si compila con due cifre decimali dopo la virgola, anche se sono zero. Se devi versare 500 euro tondi, scriverai 500,00. Non lasciare spazi vuoti o simboli strani. La pulizia del dato facilita l'elaborazione del software dell'Agenzia delle Entrate e riduce il rischio di scarti del file telematico.

Cosa succede se il 16 cade di sabato

La regola del 16 del mese è ferrea, ma c'è una piccola flessibilità logistica. Se il 16 è un sabato, una domenica o un giorno festivo nazionale, la scadenza slitta automaticamente al primo giorno lavorativo successivo. Non aspettare mai l'ultimo secondo. I server delle banche o del sito dell'Agenzia possono avere rallentamenti. Gestire il versamento con un paio di giorni di anticipo ti mette al riparo da imprevisti tecnici che potrebbero costarti una sanzione per ritardo.

Sanzioni e come rimediare con il ravvedimento operoso

Capita a tutti di dimenticare una scadenza. Magari la fattura è rimasta nel cassetto o il commercialista non l'ha ricevuta in tempo. Non è la fine del mondo, purché tu agisca in fretta. Esiste uno strumento chiamato ravvedimento operoso. Ti permette di pagare spontaneamente la quota dimenticata aggiungendo una piccola sanzione ridotta e gli interessi legali.

Più tempo passa, più la sanzione aumenta. Se paghi entro 15 giorni dalla scadenza, la sanzione è davvero minima, parliamo dello 0,1% per ogni giorno di ritardo. Se aspetti mesi, la percentuale sale. In questi casi, oltre al codice principale, dovrai usare dei codici specifici per la sanzione e per gli interessi. Per le sanzioni collegate a questo ambito si usa solitamente il codice 8906, mentre per gli interessi il codice 1919.

Calcolo degli interessi legali

Gli interessi si calcolano giorno per giorno, basandosi sul tasso legale annuo che viene aggiornato periodicamente dal Ministero dell'Economia. Per l'anno in corso, assicurati di verificare il tasso corretto sul sito del Dipartimento del Tesoro. Non è un calcolo complesso, ma richiede precisione. Esistono molti calcolatori online, ma capire la logica ti aiuta a non farti fregare da software non aggiornati.

L'idea è semplice: lo Stato ti punisce perché hai trattenuto soldi che spettavano a lui, ma ti premia se ammetti l'errore prima che siano loro a venirti a cercare. Una volta che l'ufficio ti invia una comunicazione di irregolarità, il ravvedimento non è più possibile nelle forme super agevolate.

La gestione telematica e i modelli semplificati

Oggi quasi nessuno usa più il modello F24 cartaceo in banca, a meno che non si tratti di privati senza partita IVA che non effettuano compensazioni. Se hai un'azienda o sei un professionista, l'invio telematico è obbligatorio. Puoi usare i servizi "F24 Web" o "F24 Online" dell'Agenzia delle Entrate oppure i canali home banking della tua banca.

Il sistema telematico ha un grande vantaggio: fa dei controlli formali immediati. Se inserisci un codice tributo inesistente o sbagli il formato dell'anno, il sistema ti blocca prima dell'invio. Questo non ti salva però dagli errori di sostanza, come inserire un importo sbagliato o un mese di riferimento errato. Per questo motivo, avere sottomano un Esempio Compilazione F24 Tributo 1040 mentre inserisci i dati a terminale è una pratica che consiglio sempre, anche ai più esperti.

Compensazioni e crediti d'imposta

Un altro aspetto interessante è la possibilità di compensare. Se la tua azienda vanta un credito d'imposta, ad esempio per l'IVA o per bonus edilizi, puoi usarlo per abbattere il debito delle ritenute. In questo caso il totale finale dell'F24 potrebbe essere zero. Attenzione però. Se l'F24 ha un saldo finale pari a zero a causa di compensazioni, devi comunque inviarlo obbligatoriamente attraverso i canali dell'Agenzia delle Entrate (Entratel o Fisconline). Non puoi inviarlo tramite la tua banca. Questa è una regola che molti dimenticano, rischiando sanzioni per omessa presentazione del modello, anche se non c'erano soldi da versare effettivamente.

Errori tipici da evitare assolutamente

L'esperienza sul campo insegna che gli sbagli si ripetono quasi sempre uguali. Il primo è l'errata indicazione del codice tributo. Scambiare il 1040 con il 1001 (che riguarda le ritenute sui dipendenti) è un classico. Se lo fai, l'Agenzia delle Entrate vedrà un pagamento in eccesso su un fronte e un debito scoperto sull'altro.

Un altro errore frequente riguarda le somme. A volte si arrotonda per eccesso o per difetto pensando che pochi centesimi non facciano differenza. Al fisco non piacciono le approssimazioni. Ogni centesimo deve corrispondere a quanto dichiarato nella Certificazione Unica. Se la ritenuta è di 120,45 euro, devi versare esattamente 120,45 euro.

C'è poi la questione dei minimi e dei forfettari. Se paghi un professionista che aderisce al regime forfettario, non devi operare la ritenuta d'acconto. In quel caso riceverai una fattura senza il 20% di trattenuta e non dovrai compilare alcun F24 per quella transazione. Pagare una ritenuta non dovuta crea un caos amministrativo per il professionista che dovrà poi recuperare quei soldi dichiarandoli come eccedenza nella propria dichiarazione dei redditi.

Verifica costante del cassetto fiscale

Il modo migliore per dormire tranquilli è controllare periodicamente il proprio cassetto fiscale sul sito dell'Agenzia delle Entrate. Lì puoi vedere tutti gli F24 che sono stati effettivamente acquisiti dal sistema. Se un pagamento non compare dopo una settimana dall'invio, c'è qualcosa che non va. Forse la banca ha scartato l'operazione per mancanza di fondi o c'è stato un errore di trasmissione. Agire subito ti permette di correggere il tiro prima che scattino i controlli automatici.

La Certificazione Unica e il legame con il modello F24

Tutto il lavoro fatto con i modelli F24 durante l'anno confluisce nella Certificazione Unica (CU). Entro il mese di marzo dell'anno successivo, devi inviare telematicamente all'Agenzia delle Entrate un riepilogo di tutti i compensi pagati e di tutte le ritenute versate. È qui che il cerchio si chiude.

Se i versamenti che hai fatto con il codice tributo in analisi non corrispondono al totale indicato nella CU, riceverai una segnalazione. Molti commettono l'errore di versare correttamente ma di sbagliare la compilazione della CU, magari invertendo le somme o sbagliando i codici fiscali dei percipienti. La coerenza tra ciò che versi mensilmente e ciò che dichiari annualmente è la chiave per evitare accertamenti.

Documentazione da conservare

Non buttare mai le ricevute dei versamenti. Anche se tutto è digitale, avere una cartella (fisica o cloud) con gli F24 e le relative quietanze di pagamento è essenziale. In caso di verifica, dovrai dimostrare di aver adempiuto ai tuoi obblighi di sostituto d'imposta. La ricevuta telematica è l'unico documento che attesta legalmente che il pagamento è andato a buon fine. Quella che stampa la banca al momento dell'inserimento dell'ordine non basta; serve la quietanza definitiva che arriva solitamente dopo qualche giorno.

Cosa fare se hai versato troppo

Può succedere di sbagliare per eccesso. Magari hai digitato uno zero in più. In questo caso hai due strade. La prima è chiedere il rimborso, ma i tempi sono biblici e spesso il gioco non vale la candela. La seconda, molto più pratica, è la compensazione interna. Puoi usare il credito generato dal versamento in eccesso per pagare le ritenute dei mesi successivi.

Per farlo, dovrai indicare nel modello F24 l'importo a credito nella colonna dedicata, usando lo stesso codice tributo. È una procedura corretta e prevista, ma richiede una contabilità precisa per non perdere il filo di quanto credito ti rimane. Se hai dubbi su come esporre queste cifre, consulta sempre le istruzioni ufficiali sul sito dell' Agenzia delle Entrate.

La responsabilità del sostituto d'imposta

Ricorda che come sostituto d'imposta hai una responsabilità solidale, ma verso lo Stato sei tu l'unico referente per il versamento delle ritenute. Se non le versi, il professionista potrebbe essere chiamato in causa solo in casi estremi, ma il primo a essere colpito dalle sanzioni sarai tu. È un ruolo di fiducia che lo Stato ti assegna e che richiede rigore.

Non è solo una questione di soldi, ma di credibilità aziendale. Un'azienda che riceve costantemente avvisi di irregolarità finisce nelle liste nere del fisco, aumentando la probabilità di subire ispezioni più approfondite su altri fronti, come l'IVA o le imposte sui redditi. La precisione su queste piccole incombenze mensili è il miglior biglietto da visita per un'amministrazione sana.

Strategie per non dimenticare le scadenze

L'organizzazione è tutto. Se gestisci tutto da solo, imposta dei promemoria ricorrenti sul calendario del telefono o del computer. Il 10 di ogni mese dovrebbe essere il giorno dedicato al controllo delle fatture pagate nel mese precedente e alla preparazione degli F24. Non ridurti mai al 15 o al 16.

Se invece hai un commercialista, assicurati che il flusso di informazioni sia fluido. Mandagli le fatture pagate appena effettuato il bonifico, o comunque entro i primi giorni del mese successivo. Molti errori nascono da fatture inviate al consulente all'ultimo minuto, magari via WhatsApp o con foto sfuocate che portano a errori di digitazione. Un foglio Excel condiviso dove segni data di pagamento e importo può svoltare la gestione contabile della tua attività.

- Raccogli tutte le fatture dei professionisti pagate nel mese precedente.

- Verifica per ognuna se è dovuta la ritenuta d'acconto (controlla il regime fiscale del fornitore).

- Somma tutte le ritenute che hanno lo stesso codice.

- Accedi al tuo servizio di home banking o all'area riservata dell'Agenzia delle Entrate.

- Inserisci i dati nella sezione Erario, facendo attenzione a non invertire i campi.

- Controlla due volte l'anno di riferimento e il mese.

- Autorizza il pagamento e scarica la ricevuta preliminare.

- Torna dopo cinque giorni per scaricare la quietanza definitiva e archiviala.

Seguire questo schema trasforma un compito potenzialmente ansioso in una routine burocratica di pochi minuti. La padronanza di questi strumenti è ciò che distingue un professionista consapevole da chi naviga a vista sperando che il fisco non bussi mai alla porta. Alla fine dei conti, si tratta di gestire bene i propri flussi di cassa e di rispettare le regole del gioco.