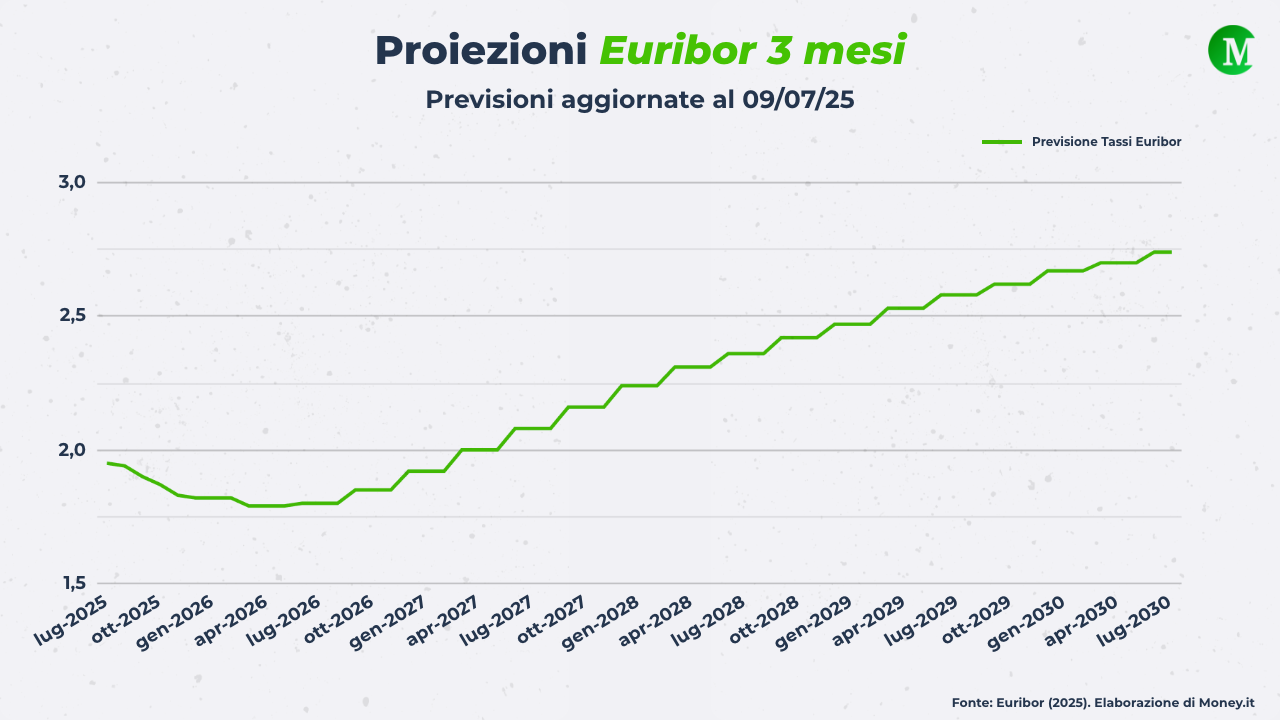

Ho visto decine di piccoli imprenditori e famiglie sedersi davanti a me con un foglio stampato, convinti di aver capito tutto perché avevano appena controllato la quotazione di Euribor A 3 Mesi Sole 24 Ore sul sito del quotidiano. Arrivano carichi di speranza quando il numero cala di uno zero virgola, pensando che la banca applicherà immediatamente quello sconto sul loro mutuo o sulla linea di credito aziendale. Poi arriva l'estratto conto e la realtà colpisce duro: la rata è salita o è rimasta ferma. Il problema non è il dato, ma l'illusione di saperlo leggere. Ho visto aziende perdere decine di migliaia di euro in un anno solo perché il tesoriere confondeva la data di rilevazione con quella di regolamento, o perché ignorava come lo spread bancario mangi ogni minimo beneficio di una discesa dei tassi. Se pensi che basti un'occhiata veloce per gestire il rischio finanziario, stai per schiantarti contro un muro di tecnicismi che la banca non ti spiegherà mai spontaneamente.

Il mito della quotazione in tempo reale e il ritardo dei contratti

L'errore più banale che continuo a vedere è la convinzione che il tasso pubblicato oggi sia quello che determina la tua spesa di domani. Non funziona così. Quando apri la pagina dedicata a Euribor A 3 Mesi Sole 24 Ore, stai guardando una fotografia statica di un mercato interbancario che si è già mosso. Ma il tuo contratto di mutuo o il tuo leasing hanno una clausola di "fixing" che spesso risale a un mese prima o alla media del mese precedente.

Ho seguito un caso lo scorso anno: un cliente aveva pianificato un investimento basandosi su un calo dei tassi visto a metà giugno. Non aveva letto le clausole scritte in piccolo che legavano il suo tasso alla media aritmetica del mese precedente, rilevata il secondo giorno lavorativo antecedente l'inizio del trimestre. Risultato? Ha pagato il picco massimo di maggio invece del calo di giugno. Questo scollamento temporale è dove le banche guadagnano e tu perdi se non hai un calendario delle scadenze preciso. Non devi guardare il tasso di oggi per decidere oggi; devi guardare il tasso di oggi per capire cosa accadrà alla tua liquidità tra sessanta giorni. Se non hai questo sfasamento temporale ben chiaro in testa, la tua pianificazione finanziaria è solo carta straccia.

La trappola dei giorni lavorativi e del target calendar

C'è un dettaglio tecnico che quasi tutti ignorano finché non pagano la penale: il calendario Target. L'Euribor non segue il calendario delle poste sotto casa tua. Esistono giorni in cui il mercato interbancario è chiuso ma la tua banca è aperta, e viceversa. Se il tuo contratto prevede la rilevazione a due giorni lavorativi dalla fine del mese, e in mezzo c'è una festività europea che non avevi calcolato, il tasso applicato potrebbe essere quello di un giorno di estrema volatilità. Ho visto oscillazioni di 15 punti base in 24 ore solo perché il mercato era "sottile" a causa di una festività tedesca. Ignorare il calendario tecnico significa scommettere al buio.

Confondere Euribor A 3 Mesi Sole 24 Ore con il costo reale del denaro

Molti pensano che l'indice sia l'unica variabile, ma la verità è che l'indice è solo la base di partenza di una negoziazione molto più sporca. Lo spread non è un valore scolpito nella pietra. Molte persone si fissano sulla variazione dello 0,05% dell'indice e non si accorgono che la banca ha aumentato le commissioni di massimo scoperto o le spese di gestione pratica.

L'errore sta nel focalizzarsi sulla componente variabile e ignorare quella fissa che la banca può manipolare attraverso servizi accessori. Dalla mia esperienza, il successo non deriva dal prevedere se il tasso scenderà, ma dal bloccare uno spread che non renda vano ogni calo del mercato. Se l'indice scende ma la tua banca ti obbliga a sottoscrivere una polizza assicurativa costosa per "mantenere le condizioni", il risparmio è sparito prima ancora di entrare nel tuo conto corrente. Devi guardare al costo totale, non solo alla cifra decimale che trovi sul giornale.

La differenza tra protezione e scommessa sui tassi

Vedo costantemente aziende che cercano di fare "trading" sui propri debiti. Scelgono il tasso variabile quando i tassi sono bassi, sperando che restino tali per sempre, e corrono a chiedere il fisso quando i tassi sono già esplosi. È il comportamento tipico di chi perde soldi. Nel 2022, quando i segnali di rialzo erano ovvi per chiunque masticasse finanza, molti sono rimasti a guardare perché "costava troppo" cambiare il contratto.

Il costo dell'indecisione nel passaggio al fisso

Prendiamo uno scenario reale per capire la differenza di approccio.

Approccio sbagliato: Un imprenditore vede il tasso salire dello 0,5%. Decide di aspettare "per vedere se torna giù". Passano tre mesi, il tasso sale di un altro 1%. A quel punto entra nel panico e va in banca. La banca, vedendo il rischio aumentato, gli propone un tasso fisso che include un premio per il rischio altissimo. L'imprenditore firma per disperazione, bloccando un tasso altissimo proprio quando il ciclo di rialzi sta per finire.

Approccio corretto: Un professionista vede il primo segnale di inversione della curva. Non aspetta il picco. Calcola il punto di pareggio tra il costo della penale di rinegoziazione e il risparmio potenziale su cinque anni. Accetta di pagare un po' di più subito per eliminare l'incertezza futura. Non cerca di azzeccare il minimo, cerca di rendere il debito sostenibile per il suo business model, indipendentemente dalle oscillazioni del mercato.

In questo scenario, il primo ha inseguito il mercato e ha perso 12.000 euro di interessi extra in un biennio, oltre a vivere con l'ansia. Il secondo ha speso 2.000 euro di costi di transazione ma ha messo in sicurezza il bilancio aziendale.

Ignorare la differenza tra 360 e 365 giorni

Questa è la parte dove la maggior parte della gente smette di leggere perché sembra noiosa, ma è esattamente dove si nascondono i costi occulti. L'Euribor viene calcolato su base anno commerciale (360 giorni). Tuttavia, molti contratti bancari in Italia applicano gli interessi su base 365 giorni. Sembra una sottigliezza, ma su un debito di un milione di euro, questa discrepanza sposta migliaia di euro ogni anno.

Quando controlli la quotazione di Euribor A 3 Mesi Sole 24 Ore, devi sapere quale base di calcolo usa la tua banca. Se il contratto dice "Euribor 360/365", ti stanno caricando un costo extra che non appare nel tasso nominale. Ho visto consulenti legali vincere cause basate solo su questo dettaglio, perché la banca non aveva esplicitato correttamente il regime di capitalizzazione. Se non sai fare questa distinzione, non stai gestendo il tuo denaro, stai solo subendo le decisioni di qualcun altro.

Pensare che il tasso a 3 mesi sia sempre meglio di quello a 6 mesi

Esiste questa strana credenza popolare secondo cui il tasso a 3 mesi sia intrinsecamente più sicuro o economico di quello a 6 mesi. Non è affatto vero. Tutto dipende dalla pendenza della curva dei tassi. Ci sono periodi in cui la curva è invertita: i tassi a breve termine costano più di quelli a lungo termine perché il mercato si aspetta una recessione.

In quelle fasi, intestardirsi sul trimestre può costare caro. Ho gestito situazioni in cui passare al tasso semestrale avrebbe fatto risparmiare 20 punti base immediati, ma il cliente aveva paura perché "il trimestre si aggiorna più spesso". Certo che si aggiorna più spesso, ed è proprio questo il problema se il trend è al rialzo. Più frequente è l'aggiornamento, più velocemente subisci i colpi del mercato. Al contrario, in una fase di discesa rapida, il trimestrale è il tuo migliore amico. Ma devi avere una strategia, non un'abitudine.

La sottovalutazione del rischio di liquidità del sistema

L'indice che monitori riflette la fiducia tra le banche. Quando vedi uno spread eccessivo tra l'Euribor e i tassi della BCE, significa che il sistema ha paura. In quei momenti, non importa quanto sia basso il tasso sulla carta: le banche smettono di erogare o chiedono garanzie reali (come immobili o pegni su titoli) molto più pesanti.

Dalla mia esperienza, il momento peggiore per rinegoziare un prestito è quando i tassi sono volatili. La banca aumenterà i requisiti di accesso al credito per compensare l'incertezza. Se hai bisogno di liquidità, devi muoverti quando il mare è calmo. Aspettare che i tassi scendano per chiedere un mutuo è logico solo se la tua situazione reddituale rimane solida. Ma se i tassi scendono perché l'economia sta crollando, la banca potrebbe chiuderti i rubinetti proprio quando il denaro costa meno. È un paradosso che ha portato al fallimento molte imprese che pensavano di essere furbe.

Controllo della realtà

Smettila di pensare che seguire le news finanziarie ti renda un esperto. La maggior parte delle persone che controlla i tassi ogni mattina lo fa per lo stesso motivo per cui si guarda il meteo: per lamentarsi del tempo, non per costruire un riparo. Se hai un debito a tasso variabile, l'oscillazione dello zero virgola non è il tuo problema principale. Il tuo vero problema è la struttura del contratto che hai firmato anni fa e che non hai mai fatto analizzare da un tecnico indipendente.

Gestire il rischio finanziario non significa risparmiare cento euro sulla rata di marzo. Significa sapere esattamente quanta pressione può reggere il tuo flusso di cassa se i tassi dovessero raddoppiare in dodici mesi. Se non hai un piano d'azione scritto per quel caso specifico, stai solo giocando d'azzardo con i tuoi risparmi o con la tua azienda. Il mercato non ha pietà dei dilettanti informati male; preferisce i professionisti che sanno che un tasso è solo un numero in un sistema progettato per estrarre valore da chi non ne capisce le regole profonde.