Ho visto decine di persone entrare in banca con un foglio stampato male, convinte di aver capito tutto perché avevano dato un'occhiata veloce a un grafico online. Un cliente, lo chiamerò Marco per comodità, era certo che il tasso variabile fosse la scelta sicura basandosi solo su una media superficiale degli ultimi due anni. Non aveva considerato che i dati di Euribor A 3 Mesi Storico mostrano cicli molto più lunghi e brutali di quanto la memoria recente suggerisca. Risultato? Ha firmato un contratto indicizzato senza un paracadute, proprio sei mesi prima di una fiammata dei tassi che ha gonfiato la sua rata di 450 euro al mese. Marco non è un ingenuo, è solo qualcuno che ha usato i dati nel modo sbagliato, cercando una conferma alle sue speranze invece di una protezione contro i rischi. Navigare tra i tassi interbancari richiede uno sguardo freddo e una comprensione di come i numeri del passato si trasformano in costi reali sul tuo conto corrente domani mattina.

L'illusione della media recente in Euribor A 3 Mesi Storico

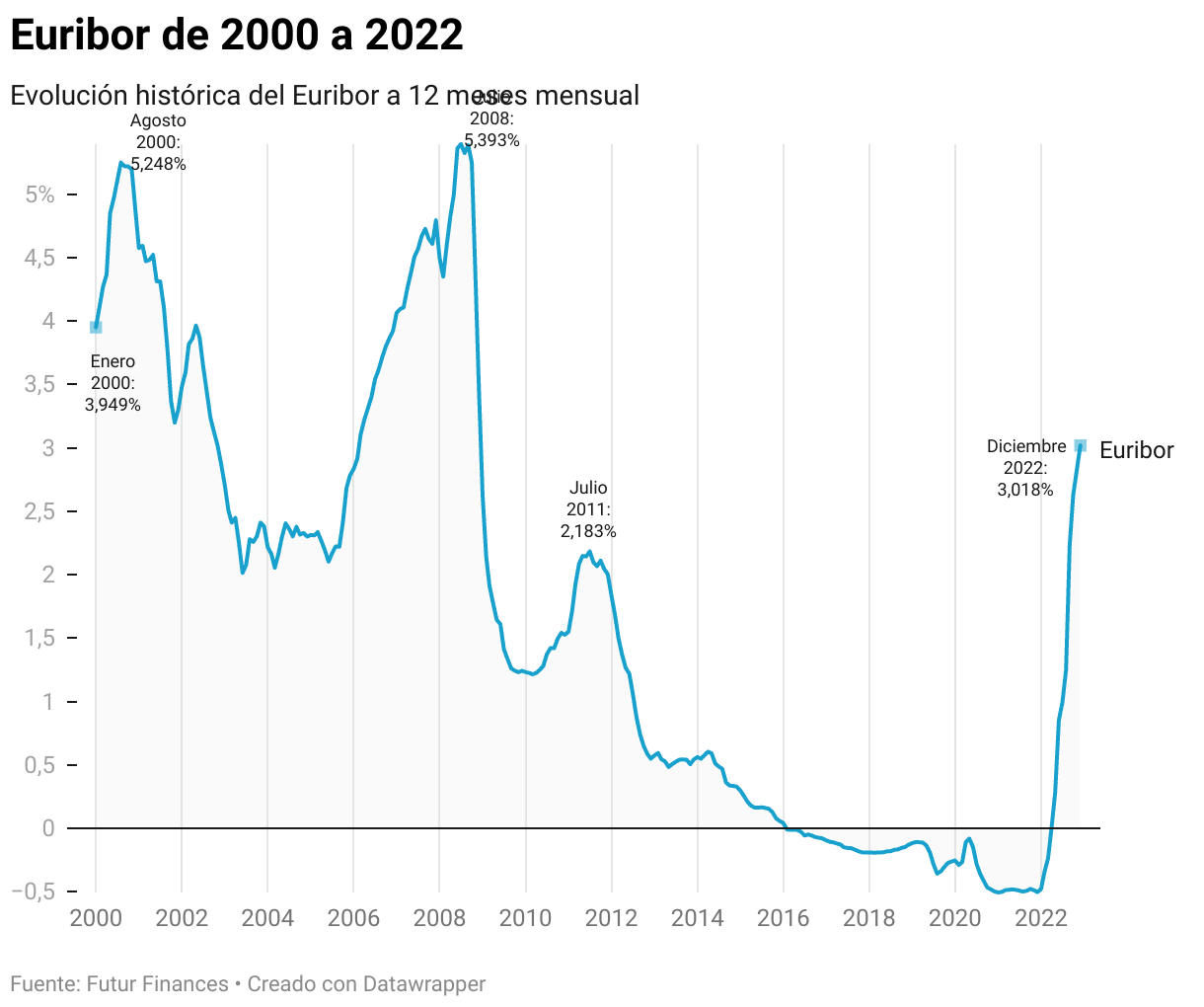

Uno degli errori più pesanti che si possano commettere è limitare l'analisi agli ultimi cinque o dieci anni. Chi ha iniziato a investire o a contrarre prestiti dopo il 2012 ha vissuto in un'anomalia statistica: tassi negativi o vicini allo zero per un periodo innaturalmente lungo. Se basi la tua strategia finanziaria su quel periodo, stai costruendo una casa sulla sabbia. Ho visto investitori esperti ignorare i picchi degli anni Duemila o della fine degli anni Novanta, trattandoli come reperti archeologici che non torneranno mai. La realtà è che il mercato ha una memoria lunga e tende a tornare verso livelli di equilibrio che sono molto più alti della "normalità" a cui ci siamo abituati nell'ultimo decennio.

Guardare i dati senza contestualizzarli con le decisioni della Banca Centrale Europea è inutile. Se vedi un calo brusco nel grafico, devi sapere se è stato causato da una crisi di liquidità o da una manovra programmata. Non puoi limitarti a sperare che la curva resti piatta solo perché è stato così per un po'. Molti si aspettano che i tassi scendano velocemente come sono saliti, ma la storia ci insegna che la discesa è spesso molto più lenta e faticosa. Ignorare questa asimmetria significa sottovalutare quanto tempo dovrai pagare una rata alta prima di vedere un sollievo concreto.

Confondere la quotazione giornaliera con la base del calcolo

Un altro sbaglio che costa caro è non distinguere tra la rilevazione giornaliera e la media mensile utilizzata dalle banche per il calcolo degli interessi. Ho visto persone farsi prendere dal panico per un rialzo di un giorno o, peggio, esultare per un calo momentaneo del venerdì pomeriggio. La maggior parte dei contratti di mutuo in Italia utilizza la media del mese precedente o la quotazione di un giorno specifico del mese. Se non sai esattamente quale giorno o quale media usa il tuo contratto, stai guardando i numeri nel vuoto.

C'è una differenza tecnica sottile ma pesante tra l'Euribor a 1 mese e quello a 3 mesi. Spesso chi cerca risparmio punta su quello a 1 mese perché solitamente è più basso, ma è anche molto più volatile. Quello a 3 mesi tende a incorporare le aspettative del mercato a breve termine, rendendolo un indicatore più "nervoso" ma anche più predittivo. Se il tuo contratto è legato a quest'ultimo, devi monitorare non solo il valore attuale, ma anche lo spread tra le diverse scadenze. Se il tasso a 3 mesi inizia a salire più velocemente di quello a 1 mese, il mercato ti sta dicendo che si aspetta guai all'orizzonte. Ignorare questi segnali significa farsi trovare impreparati quando la banca invia l'estratto conto aggiornato.

## Analisi di Euribor A 3 Mesi Storico contro le previsioni ottimistiche

Spesso le persone cercano su internet previsioni che confermino i loro desideri. Se hanno un mutuo a tasso variabile, cercheranno l'analista che promette tassi in calo. Se hanno risparmi sul conto, cercheranno chi prevede rialzi. Questo è il "confirmation bias" applicato alla finanza ed è il modo più rapido per finire nei guai. La verità è che nessuno ha la palla di cristallo, ma i dati passati offrono scenari di stress che dovresti sempre tenere in considerazione.

Il rischio di ignorare i massimi del passato

Non puoi pianificare il tuo futuro finanziario guardando solo i minimi. Devi guardare i massimi. Negli anni passati, questo tasso ha superato abbondantemente il 4% o il 5%. Se la tua economia familiare non regge una simulazione con un tasso al 5%, allora il tasso variabile non è una scelta, è una scommessa d'azzardo. Ho incontrato famiglie che, convinte di risparmiare pochi euro al mese di spread, hanno rifiutato un tasso fisso quando era all'1%. Oggi quelle stesse famiglie stanno cercando disperatamente di rinegoziare con la banca, spesso quando è troppo tardi per ottenere condizioni vantaggiose.

La trappola dei tassi pronti contro termine

Molti non sanno che questo indicatore è influenzato pesantemente dai tassi operativi della BCE, come il tasso sulle operazioni di rifinanziamento principali. Quando guardi i dati storici, devi sovrapporre le date dei meeting di Francoforte. Se vedi un movimento nel grafico che non coincide con una riunione della BCE, allora è successo qualcosa nel mercato interbancario — una crisi di fiducia tra le banche stesse. Questi sono i momenti in cui il rischio schizza alle stelle. Saper leggere queste discrepanze ti permette di capire se il rialzo che stai subendo è temporaneo o sistemico.

La gestione sbagliata dei derivati e dei tassi cap

Molti contratti includono un cosiddetto "Cap", ovvero un tetto massimo oltre il quale il tasso non può salire. Sembra una protezione perfetta, vero? Sbagliato. Spesso il costo di questa protezione è nascosto in uno spread più alto per tutta la durata del prestito. Ho analizzato contratti dove il cliente ha pagato per anni uno 0,50% in più per avere un Cap al 5%. Peccato che, per gran parte di quel tempo, il tasso reale fosse sotto lo zero. In pratica, hanno pagato un'assicurazione carissima per un evento che non si è verificato, e quando i tassi sono saliti davvero, il Cap era comunque troppo alto per evitare il dolore finanziario.

Invece di affidarti ciecamente a questi strumenti preconfezionati dalle banche, dovresti imparare a fare i conti da solo. Se avessero messo quegli stessi soldi in un fondo di emergenza invece di darli alla banca come premio per il Cap, oggi avrebbero la liquidità necessaria per abbattere il capitale residuo e ridurre la rata. La soluzione non è quasi mai un prodotto finanziario complesso, ma una gestione pragmatica della liquidità basata sulla realtà dei numeri.

Confronto tra approccio impulsivo e approccio analitico

Immaginiamo due scenari reali per capire la differenza tra chi subisce il mercato e chi lo gestisce.

Scenario A (Impulsivo): Paolo vede che i tassi stanno salendo. Va su un sito di notizie, legge un titolo allarmistico e corre in banca a chiedere il passaggio al tasso fisso. La banca, sapendo che Paolo è in una posizione di debolezza e paura, gli propone un tasso fisso calcolato sui valori massimi del momento, aggiungendo uno spread generoso. Paolo firma, si sente sollevato per un mese, poi vede i tassi scendere leggermente e capisce di essersi bloccato per i prossimi 20 anni in una rata altissima che non può più cambiare senza pagare penali o costi di surroga elevati. Ha agito per emozione, non sui dati.

Scenario B (Analitico): Giulia monitora la situazione con distacco. Sa che Euribor A 3 Mesi Storico indica che dopo ogni rapida salita c'è una fase di stabilizzazione. Invece di correre a cambiare contratto nel momento peggiore, ha messo da parte un cuscinetto di liquidità durante gli anni dei tassi negativi. Quando la sua rata sale, lei usa una parte di quei risparmi per fare un'estinzione parziale del capitale. Questo riduce la base su cui vengono calcolati gli interessi, neutralizzando di fatto l'aumento del tasso senza legarsi a un tasso fisso punitivo nel picco del mercato. Giulia ha usato il passato per prepararsi al presente, non per reagire con panico.

La differenza tra i due non è la fortuna, ma la preparazione. Paolo ha guardato solo il punto più alto del grafico oggi; Giulia ha guardato l'intera curva degli ultimi vent'anni e ha capito che la volatilità è la norma, non l'eccezione.

Sottovalutare l'impatto dell'inflazione sul debito indicizzato

C'è un errore concettuale che sento ripetere spesso: "Se c'è inflazione, il mio debito vale meno, quindi il tasso alto non è un problema". Questo ragionamento funziona solo se il tuo stipendio cresce esattamente alla stessa velocità dell'inflazione e se i tassi non salgono più dell'inflazione stessa. Nella realtà italiana, i salari sono rimasti stagnanti per decenni mentre i costi energetici e alimentari sono volati. Se la tua rata del mutuo raddoppia a causa dei tassi e il tuo stipendio resta uguale, non importa se tecnicamente il debito è "svalutato" in termini reali: non avrai comunque i soldi per pagare la spesa.

Bisogna smettere di pensare alla finanza teorica e iniziare a pensare al flusso di cassa. I dati storici mostrano che i periodi di alta inflazione sono quasi sempre accompagnati da tassi interbancari aggressivi. Non puoi sperare che una forza compensi l'altra a tuo favore. Devi invece ipotizzare lo scenario peggiore: costi della vita più alti E rate del mutuo più alte contemporaneamente. È qui che si vede chi ha fatto i compiti a casa e chi ha solo seguito un trend sui social media.

L'errore del tempo di reazione nelle decisioni finanziarie

Molte persone aspettano il "segnale definitivo" per agire. Aspettano che la BCE annunci ufficialmente un cambio di rotta o che i giornali parlino di crisi. Il problema è che quando queste informazioni arrivano al grande pubblico, il mercato le ha già scontate da mesi. I tassi a termine, come l'Euribor, si muovono sulle aspettative. Se aspetti la certezza, pagherai il prezzo di quella certezza sotto forma di tassi meno convenienti.

Dalla mia esperienza, chi ha avuto successo nella gestione dei propri debiti o investimenti legati a questi indici è chi ha agito quando la situazione era ancora incerta. Non serve azzeccare il minimo o il massimo assoluto — è impossibile. Serve essere "approssimativamente corretti" piuttosto che "precisamente sbagliati". Se vedi che la curva storica sta uscendo da una zona di minimi pluriennali, non devi aspettare che arrivi al 3% per capire che il vento è cambiato. Devi muoverti quando è all'1%. Il costo dell'attesa è spesso superiore al costo di un'azione leggermente prematura.

Controllo della realtà

Smettiamola di girarci intorno: non esiste un trucco magico per battere il mercato dei tassi d'interesse. Se stai cercando una formula segreta nei grafici per prevedere cosa accadrà domani mattina, stai perdendo tempo. I grandi istituti finanziari hanno algoritmi che processano milioni di dati al secondo e, nonostante questo, sbagliano spesso anche loro. Quello che puoi fare tu, invece di giocare a fare il trader con la tua casa o i tuoi risparmi, è usare i dati per costruire una strategia di difesa.

Il successo con questo tipo di strumenti non deriva dal prevedere il futuro, ma dal rendersi invulnerabili alle sue fluttuazioni. Questo significa avere un rapporto rata-reddito che non superi mai il 30% anche in caso di tassi al 6%, mantenere un fondo di emergenza liquido e non credere mai che la situazione attuale sia permanente. Se pensi che i tassi resteranno bassi per sempre, sei un ingenuo. Se pensi che resteranno alti per sempre, sei un pessimista mal informato. La storia è un pendolo. Il tuo unico compito è assicurarti che, quando il pendolo oscilla dalla parte sbagliata, non ti colpisca in pieno volto. Non servono analisi sofisticate, serve solo l'umiltà di ammettere che non controlli il mercato e la disciplina di prepararti al peggio mentre speri nel meglio. Chi cerca scorciatoie finisce puntualmente per pagare il conto più salato. Lo so perché ho visto succedere esattamente questo, più volte di quante vorrei ricordare, a persone che pensavano di essere più furbe della matematica.