La Banca d'Italia ha pubblicato il 27 aprile 2026 un aggiornamento tecnico riguardante la standardizzazione della documentazione pre-contrattuale, integrando ufficialmente il Fac Simile Di Bonifico Bancario nei manuali operativi per gli istituti di credito. Il provvedimento mira a ridurre le asimmetrie informative tra banche e clienti durante la fase di sottoscrizione dei servizi di pagamento elettronico nei 27 paesi dell'area SEPA. Secondo la relazione tecnica firmata dal Direttore Generale per la Vigilanza Bancaria, la misura risponde alla necessità di uniformare le procedure di verifica dei flussi di cassa in uscita per le piccole e medie imprese.

L'autorità di vigilanza ha stabilito che la documentazione dimostrativa deve essere fornita gratuitamente a ogni correntista che richieda chiarimenti sui campi obbligatori delle transazioni transfrontaliere. Questa iniziativa segue i dati diffusi dall'Autorità Bancaria Europea (EBA), i quali indicano che il 15% degli errori nei trasferimenti di fondi deriva da un'errata interpretazione dei moduli di inserimento dati. Il documento aggiornato specifica che ogni riproduzione grafica deve contenere esclusivamente dati fittizi per evitare rischi di phishing o manipolazione delle informazioni sensibili.

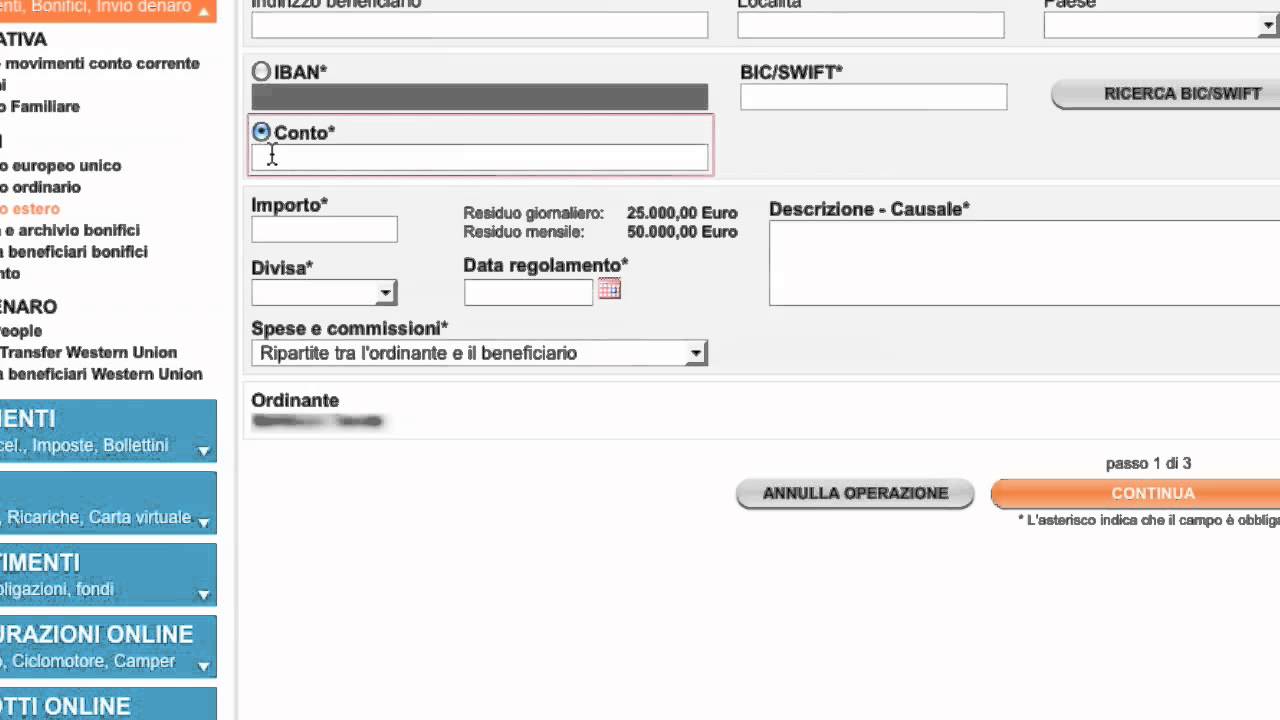

Specifiche Tecniche del Fac Simile Di Bonifico Bancario

Il nuovo standard grafico impone che ogni Fac Simile Di Bonifico Bancario presenti una filigrana trasversale con la dicitura per uso dimostrativo per impedire l'utilizzo improprio del modulo come prova di pagamento effettiva. Le banche devono includere tutti i campi previsti dal protocollo ISO 20022, inclusi l'identificativo IBAN, il codice BIC/SWIFT e la causale strutturata secondo le ultime direttive europee. Il responsabile dell'innovazione digitale di UniCredit, Marco Bianchi, ha spiegato che la coerenza visiva tra il modulo di prova e l'interfaccia di home banking riduce drasticamente il tempo medio di esecuzione dell'operazione.

La struttura del modello deve riflettere fedelmente le sezioni dedicate alle commissioni bancarie, separando chiaramente i costi vivi dalle spese di intermediazione previste per i bonifici istantanei. Secondo le disposizioni della Banca d'Italia, l'utente deve essere in grado di visualizzare nel modello dimostrativo anche la sezione relativa alla ritenuta d'acconto, laddove applicabile per bonus edilizi o altre agevolazioni fiscali. Questa trasparenza è stata richiesta con forza dall'Associazione Difesa Utenti Servizi Bancari e Finanziari per prevenire contestazioni legate a costi nascosti nelle transazioni digitali.

Conformità alle Normative Antiriciclaggio

Le istituzioni finanziarie hanno l'obbligo di inserire nel prototipo informativo le diciture relative agli obblighi di monitoraggio previsti dalla normativa antiriciclaggio vigente. Il Nucleo Speciale di Polizia Valutaria della Guardia di Finanza ha segnalato in un rapporto del marzo 2026 che la chiarezza nei moduli dimostrativi aiuta i soggetti obbligati a istruire correttamente la clientela sulle soglie di segnalazione. Il documento di prova deve quindi illustrare dove e come inserire le informazioni sul beneficiario effettivo quando l'operazione supera i limiti prefissati dalle autorità nazionali.

Impatto sulla Digitalizzazione del Settore Bancario Italiano

L'introduzione di strumenti pedagogici uniformi si inserisce nel piano nazionale di ripresa e resilienza per la digitalizzazione dei servizi al cittadino. Il Ministero dell'Economia e delle Finanze ha stimato che l'adozione di standard visivi comuni potrebbe portare a una riduzione del 12% dei costi operativi legati all'assistenza clienti telefonica entro il prossimo biennio. La digitalizzazione della modulistica informativa rappresenta un passo necessario per l'integrazione completa del mercato dei pagamenti elettronici in Italia, che nel 2025 ha visto una crescita del volume transato pari al 18%.

Il presidente dell'Associazione Bancaria Italiana (ABI), Antonio Patuelli, ha sottolineato durante un'audizione parlamentare che la chiarezza dei modelli dimostrativi è fondamentale per sostenere l'adozione dei pagamenti istantanei. Molti utenti mostrano ancora resistenze verso le transazioni rapide a causa della percezione di una maggiore complessità burocratica rispetto ai metodi tradizionali. L'allineamento dei campioni grafici alle interfacce mobili permette di superare queste barriere psicologiche, offrendo un ambiente di prova sicuro prima dell'invio definitivo dei capitali.

Critiche e Complicazioni Relative alla Standardizzazione

Nonostante il supporto istituzionale, alcune associazioni di consumatori hanno espresso riserve sulla rapidità dell'implementazione tecnica richiesta agli istituti minori. Il coordinatore nazionale di Confconsumatori ha rilevato che le piccole banche di credito cooperativo potrebbero affrontare costi di adeguamento software sproporzionati rispetto alla loro base clienti. La preoccupazione principale riguarda la possibilità che la moltiplicazione di moduli dimostrativi possa generare confusione tra i cittadini meno alfabetizzati digitalmente, portandoli a scambiare una prova grafica per una ricevuta valida.

Un'altra criticità è stata sollevata dagli esperti di cybersicurezza del Clusit, i quali avvertono che un Fac Simile Di Bonifico Bancario troppo realistico potrebbe essere sfruttato in campagne di ingegneria sociale. I criminali informatici potrebbero utilizzare tali modelli per simulare l'avvenuto pagamento di beni o servizi in transazioni tra privati, inducendo il venditore a spedire la merce prima dell'effettivo accredito. Per contrastare questo fenomeno, il regolamento prevede che la filigrana di sicurezza sia impossibile da rimuovere digitalmente senza alterare la leggibilità complessiva del documento informativo.

Problematiche di Interoperabilità Internazionale

A livello europeo, il Comitato per i pagamenti in euro (EPC) ha evidenziato che la traduzione delle terminologie tecniche nei modelli dimostrativi richiede una supervisione costante per evitare discrepanze legali. Un termine tecnico utilizzato in Italia potrebbe avere sfumature diverse in contesti giuridici come quello francese o tedesco, complicando la gestione delle dispute transfrontaliere. Le banche che operano in più giurisdizioni devono pertanto mantenere versioni localizzate dei loro campioni informativi, garantendo che ogni variazione sia approvata dalle rispettive autorità di vigilanza nazionali.

Riscontri Operativi e Feedback del Mercato Finanziario

I primi test condotti su un campione di 5.000 utenti da un consorzio di banche digitali hanno mostrato risultati incoraggianti sulla comprensione delle procedure di bonifico. Il tempo medio impiegato per completare correttamente un ordine di pagamento è sceso da 210 a 145 secondi dopo la consultazione del nuovo schema informativo semplificato. I dati raccolti indicano che la presenza di esempi visivi chiari riduce la probabilità di errori nell'inserimento dei codici identificativi internazionali, che rappresentano la causa principale di storni bancari.

Gli analisti di Goldman Sachs, in un report settoriale sulle banche europee, hanno osservato che la standardizzazione dei flussi informativi è un fattore determinante per la scalabilità dei servizi di open banking. La possibilità per le terze parti di accedere a documentazione pre-definita facilita lo sviluppo di applicazioni finanziarie più sicure e intuitive. Questo processo di uniformazione non riguarda solo l'aspetto estetico, ma garantisce che i dati siano strutturati in modo coerente tra diverse piattaforme tecnologiche, favorendo la concorrenza nel settore dei servizi di pagamento.

Monitoraggio Futuro e Evoluzione delle Procedure di Pagamento

L'attenzione degli osservatori si sposta ora sulla piena implementazione del Regolamento UE 2024/886 riguardante i pagamenti istantanei in euro, che imporrà ulteriori modifiche alla struttura delle transazioni. La Banca d'Italia ha confermato che monitorerà l'adozione dei nuovi standard informativi attraverso ispezioni periodiche presso le sedi degli intermediari finanziari. La priorità resta la protezione del consumatore, assicurando che ogni evoluzione tecnologica sia accompagnata da strumenti di supporto adeguati per tutte le fasce della popolazione.

Nei prossimi 12 mesi, il Consiglio dell'Unione Europea valuterà l'introduzione di un formato digitale unico per la verifica dell'identità del beneficiario (Verification of Payee). Questo sistema richiederà un ulteriore aggiornamento dei modelli dimostrativi per includere le notifiche in tempo reale sulla corrispondenza tra nome e IBAN. Gli istituti di credito dovranno aggiornare i propri sistemi per integrare queste nuove funzionalità di sicurezza, mentre rimane da chiarire come tali controlli influenzeranno la velocità complessiva di esecuzione delle operazioni nei mercati extra-UE.