Il Ministero dell'Economia e delle Finanze ha confermato l'estensione del regime agevolato per le partite IVA individuali introducendo nuove specifiche tecniche per la gestione della documentazione fiscale. I professionisti che operano sotto la soglia degli 85.000 euro annui devono ora uniformarsi al Fac Simile Fattura Forfettario con Rimborso Spese Anticipate 2025 per garantire la corretta esclusione delle somme dal calcolo del reddito imponibile. La misura mira a ridurre il contenzioso amministrativo derivante dall'errata imputazione delle spese sostenute in nome e per conto del cliente.

Secondo le circolari applicative diffuse dall'amministrazione finanziaria, la distinzione tra rimborsi forfettari e rimborsi analitici rimane l'elemento cardine della conformità fiscale. Il direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini, ha ribadito in diverse sedi istituzionali che la trasparenza nella rendicontazione dei costi vivi rappresenta una priorità per il contrasto all'evasione nel settore dei servizi. La nuova struttura documentale serve a separare nettamente i compensi soggetti a imposta sostitutiva dalle anticipazioni regolate dall'articolo 15 del DPR 633/72.

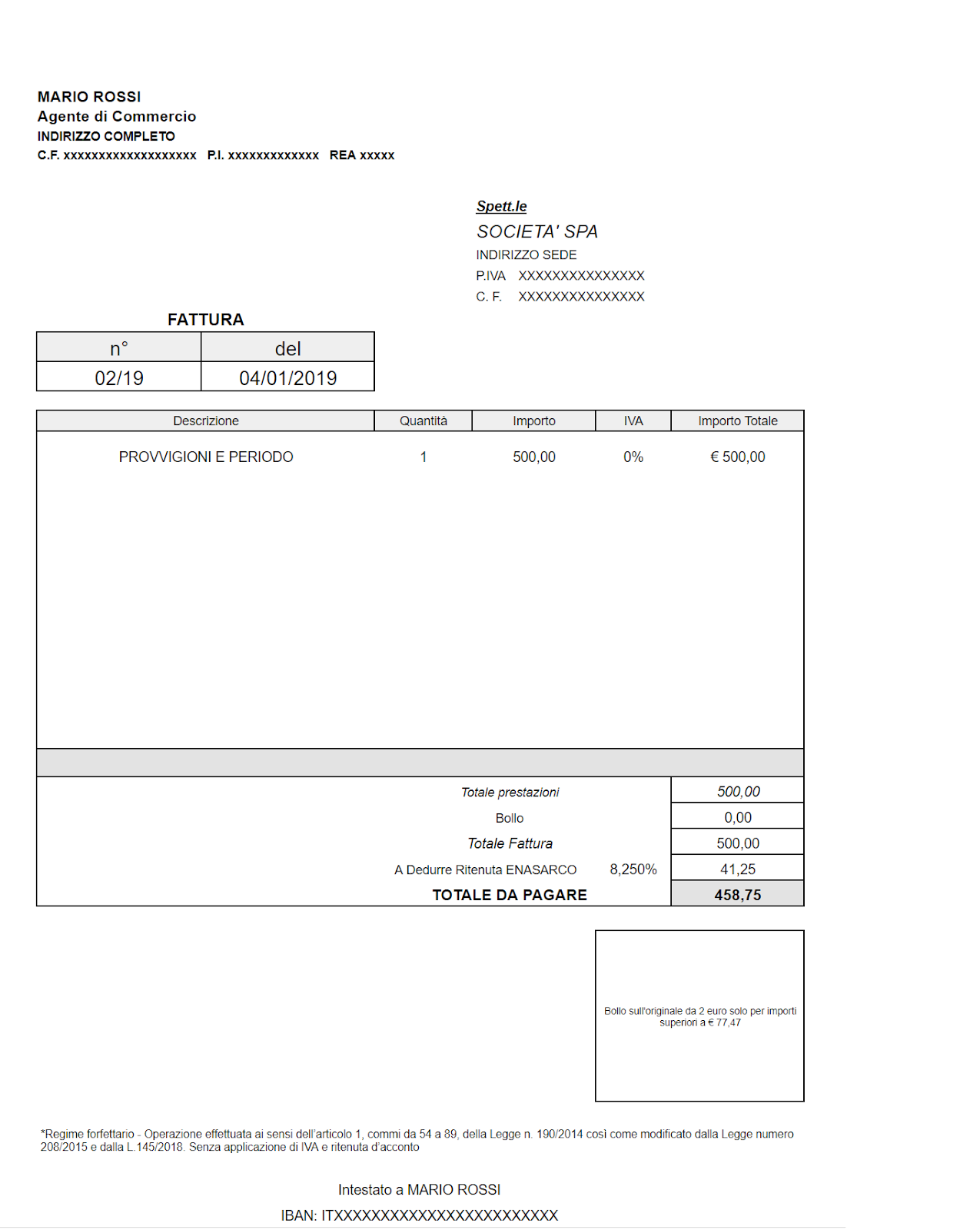

Il dipartimento delle finanze ha rilevato che oltre il 40% delle irregolarità riscontrate nei controlli automatici riguarda proprio la gestione delle spese accessorie. Per questa ragione, l'adozione di un modello standardizzato non è più considerata una mera facoltà ma una necessità operativa per evitare sanzioni pecuniarie. Gli uffici territoriali hanno iniziato a distribuire guide tecniche che chiariscono come l'imposta di bollo da due euro debba essere applicata su ogni documento che superi la soglia di 77,47 euro.

Nuove Specifiche per il Fac Simile Fattura Forfettario con Rimborso Spese Anticipate 2025

L'integrazione dei dati tecnici all'interno del sistema di interscambio prevede campi obbligatori per la codifica della natura IVA delle somme rimborsate. Il sito ufficiale dell'Agenzia delle Entrate specifica che le spese anticipate in nome e per conto della controparte devono essere identificate con il codice N1. Questa categorizzazione assicura che tali importi non concorrano alla formazione della base imponibile previdenziale presso la gestione separata INPS.

I consulenti fiscali afferenti al Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili hanno evidenziato la complessità della gestione simultanea di diverse tipologie di esborso. Il documento tecnico per l'anno corrente stabilisce che le spese sostenute dal professionista per l'esercizio dell'attività restano indeducibili nel regime forfettario. Al contrario, le somme anticipate per conto del cliente, se documentate da fatture intestate al cliente stesso, mantengono la loro neutralità fiscale.

Il Fac Simile Fattura Forfettario con Rimborso Spese Anticipate 2025 prevede una sezione dedicata alla descrizione analitica dei titoli di spesa allegati. La mancata corrispondenza tra l'importo indicato nel documento e la ricevuta fiscale originale può causare il rigetto automatico della comunicazione da parte dei sistemi di controllo. Tale automatismo è stato implementato per ridurre i tempi di verifica e accelerare le procedure di rimborso dei crediti d'imposta residui.

Il Ruolo della Fatturazione Elettronica Obbligatoria

L'estensione dell'obbligo di fatturazione elettronica a tutti i contribuenti in regime forfettario ha trasformato radicalmente il panorama della contabilità semplificata in Italia. I dati diffusi dal monitoraggio del Ministero dell'Economia e delle Finanze indicano una riduzione del 15% degli errori formali nel primo trimestre rispetto all'anno precedente. L'architettura digitale impone l'uso di software certificati che integrano automaticamente le diciture obbligatorie riguardanti l'esclusione dall'IVA e dalla ritenuta d'acconto.

L'adozione di protocolli digitali ha permesso una tracciabilità totale dei flussi finanziari tra professionista e committente. Gli esperti della Fondazione Nazionale dei Commercialisti sottolineano che la corretta compilazione del blocco relativo ai dati gestionali è fondamentale per la riconciliazione bancaria. Ogni variazione nei parametri di input può generare discrepanze nei prospetti di sintesi annuali utilizzati per la dichiarazione dei redditi tramite modello Redditi PF.

La gestione dei rimborsi spese richiede una precisione particolare nel momento dell'emissione del file XML da trasmettere al Sistema di Interscambio. Se il rimborso riguarda spese di viaggio o vitto non intestate al cliente, queste perdono la qualifica di somme anticipate e diventano parte integrante del compenso. Questa distinzione è stata oggetto di numerosi chiarimenti da parte della giurisprudenza tributaria, che tende a sanzionare l'uso improprio delle esclusioni ex articolo 15.

Critiche e Complicazioni Gestionali per i Piccoli Professionisti

Le associazioni di categoria, tra cui Confprofessioni, hanno espresso preoccupazione per l'incremento degli oneri amministrativi a carico delle partite IVA di minori dimensioni. Il presidente Gaetano Stella ha evidenziato in un recente rapporto che la necessità di conservare e catalogare ogni singolo giustificativo di spesa aumenta il tempo dedicato alla burocrazia. Questa pressione operativa rischia di annullare i benefici di semplificazione inizialmente previsti dal legislatore per il regime forfettario.

Un punto di attrito costante riguarda il trattamento delle spese anticipate per le marche da bollo e i diritti di segreteria. Sebbene tali costi siano chiaramente anticipati per conto del cliente, la loro rendicontazione informatica presenta spesso ostacoli tecnici nei gestionali standard. Molti contribuenti lamentano la mancanza di una formazione adeguata sulle nuove procedure di invio che variano sensibilmente a seconda del destinatario, sia esso un privato o una pubblica amministrazione.

Il rischio di una doppia tassazione rimane una delle principali critiche mosse dagli osservatori indipendenti. Se il professionista non applica correttamente le codifiche previste, il software di calcolo dell'Agenzia delle Entrate potrebbe includere i rimborsi spese nel calcolo dell'imposta sostitutiva del 5% o del 15%. Questo scenario comporterebbe un prelievo fiscale su somme che non rappresentano un guadagno effettivo ma un mero reintegro patrimoniale.

Contesto Normativo e Evoluzione del Regime Forfettario

La Legge di Bilancio ha mantenuto i requisiti di accesso al regime di vantaggio, consolidando una struttura fiscale che interessa oltre due milioni di operatori economici. La stabilità del sistema è considerata essenziale per la pianificazione finanziaria a lungo termine delle micro-imprese. I dati storici raccolti dall'Osservatorio sulle Partite IVA mostrano che il regime forfettario ha favorito l'emersione di attività professionali precedentemente sommerse.

Il quadro normativo italiano deve tuttavia confrontarsi con le direttive europee in materia di armonizzazione dei regimi fiscali semplificati. La Commissione Europea ha più volte sollecitato l'Italia a monitorare che tali agevolazioni non creino distorsioni della concorrenza all'interno del mercato unico. In risposta, il governo ha introdotto meccanismi di controllo più stringenti sulla natura delle prestazioni fornite dai contribuenti forfettari a ex datori di lavoro.

La giurisprudenza della Corte di Cassazione ha chiarito che l'onere della prova riguardo all'anticipazione delle spese spetta interamente al contribuente. Una sentenza recente ha stabilito che la semplice indicazione in fattura non è sufficiente se non supportata dalla prova del pagamento effettuato dal professionista. Questa interpretazione rigorosa impone un rigore contabile che molti professionisti trovano difficile da mantenere senza il supporto costante di un intermediario fiscale.

Impatto delle Tecnologie Cloud sulla Conformità Fiscale

Le soluzioni software basate sul cloud stanno facilitando la transizione verso i nuovi standard di rendicontazione. Molte piattaforme hanno integrato moduli che permettono di fotografare le ricevute e associarle istantaneamente alla pratica del cliente. Questo processo automatizzato riduce drasticamente la probabilità di smarrimento dei documenti cartacei necessari per giustificare le somme anticipate.

Secondo un'indagine condotta da Digital Innovation Observatories del Politecnico di Milano, l'80% dei nuovi professionisti utilizza strumenti digitali per la gestione della propria contabilità. L'interconnessione tra conti correnti professionali e software di fatturazione permette una verifica in tempo reale della capienza fiscale. Tuttavia, la dipendenza da infrastrutture digitali solleva questioni relative alla sicurezza dei dati e alla protezione della privacy dei committenti.

Il costo di abbonamento a tali servizi rappresenta un nuovo onere fisso che pesa sul bilancio delle partite IVA. Nonostante la promessa di semplificazione, il passaggio dalla carta al bit ha introdotto una barriera all'ingresso per i lavoratori più anziani. Gli ordini professionali hanno risposto istituendo sportelli di assistenza dedicati alla transizione digitale per supportare i propri iscritti nel superamento di queste difficoltà tecnologiche.

Prospettive Future e Monitoraggio delle Riforme

Il prossimo passaggio per il sistema tributario italiano riguarderà l'integrazione completa dell'intelligenza artificiale nei processi di accertamento. L'amministrazione finanziaria prevede di utilizzare algoritmi predittivi per identificare anomalie nei rapporti tra compensi dichiarati e spese documentate. Questo sviluppo richiederà una precisione ancora maggiore nella compilazione dei documenti fiscali per evitare segnalazioni automatiche di incongruenza.

Entro la fine dell'anno, il Comitato per la Revisione della Spesa Pubblica valuterà l'efficacia delle attuali soglie di ricavo. Esiste un dibattito aperto sulla possibilità di introdurre un sistema di uscita graduale dal regime forfettario per evitare il cosiddetto "salto d'imposta" al superamento del limite degli 85.000 euro. I sindacati dei lavoratori autonomi spingono per una revisione dei coefficienti di redditività, fermi da diversi anni nonostante l'aumento dell'inflazione.

Gli operatori del settore dovranno monitorare con attenzione le prossime circolari dell'Agenzia delle Entrate previste per l'autunno. Questi documenti forniranno ulteriori chiarimenti sull'interpretazione delle norme europee riguardanti la territorialità dell'IVA per i servizi digitali resi da contribuenti forfettari. La stabilità del quadro normativo rimane l'elemento più richiesto dagli investitori e dai professionisti per garantire la crescita economica nel medio periodo.