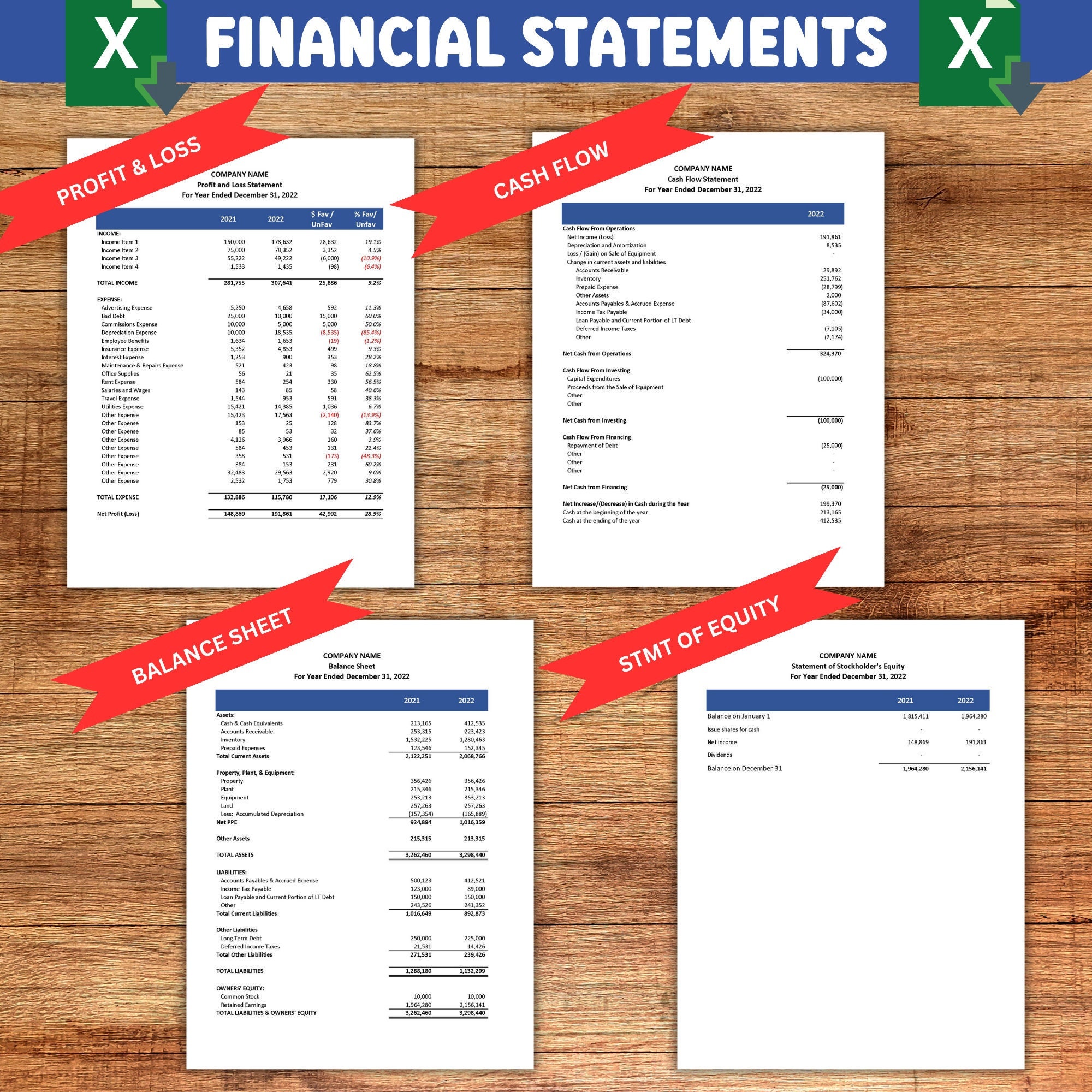

Ho visto decine di presidenti di piccole associazioni seduti al tavolo della cucina, a mezzanotte, convinti di aver risparmiato centinaia di euro usando un file scaricato gratuitamente dal web. Lo scenario è quasi sempre lo stesso: caricano le entrate, sottraggono le uscite e pensano che il saldo della banca sia l'unico numero che conti davvero. Poi arriva un controllo dell'Agenzia delle Entrate o un revisore puntiglioso e quel Fac Simile Rendiconto Associazione Excel si trasforma in un incubo da migliaia di euro di sanzioni. Il problema non è lo strumento in sé, ma l'illusione di sicurezza che trasmette. Quel foglio di calcolo non sa che hai confuso un'entrata istituzionale con un'attività commerciale de-commercializzata male, né ti avvisa se stai sforando i limiti per il mantenimento della qualifica di ente non commerciale. Usare un modello preimpostato senza capire la logica contabile che ci sta dietro è come guidare a fari spenti in autostrada sperando che gli altri ti schivino.

Confondere la cassa con la competenza nel Fac Simile Rendiconto Associazione Excel

Il primo grande errore che distrugge la credibilità di un bilancio associativo riguarda la gestione temporale delle operazioni. La maggior parte dei modelli che trovi online sono impostati su una logica di pura cassa: entra un euro oggi, lo segno oggi. Sembra logico, ma per molte realtà non basta più, specialmente dopo la Riforma del Terzo Settore (D.Lgs. 117/2017). Se la tua associazione ha entrate superiori a 220.000 euro, non puoi più permetterti di giocare con la cassa semplice; devi passare alla competenza economica. Ma anche sotto quella soglia, il rischio è enorme.

Ho seguito il caso di un'associazione sportiva che aveva ricevuto un contributo pubblico importante a dicembre per un progetto che sarebbe partito a gennaio. Lo hanno segnato come entrata dell'anno vecchio perché "i soldi erano sul conto". Risultato? Hanno gonfiato artificialmente l'avanzo di gestione, facendo sembrare l'associazione molto più ricca di quanto non fosse e perdendo la possibilità di accedere a certi bandi l'anno successivo perché non risultavano più in deficit o in pareggio. La soluzione non è cambiare software, ma capire che ogni cifra deve essere legata all'attività che l'ha generata. Se il tuo foglio di calcolo non ti permette di distinguere tra i flussi finanziari e gli impegni economici presi, cestinalo. Devi creare colonne specifiche per i ratei e i risconti, o almeno avere una sezione dedicata alle "somme vincolate" che non devono sporcare il risultato operativo dell'esercizio corrente.

L'errore fatale di non separare le attività diverse

Questo è il punto dove cadono quasi tutti. Un'associazione non è un monolite. Ci sono le attività di interesse generale e ci sono le attività diverse. Molti pensano che basti una lista infinita di voci di spesa per essere trasparenti. Non è così. La legge richiede che il rendiconto mostri chiaramente se le attività diverse (quelle che servono a finanziare l'associazione, come la vendita di gadget o piccoli eventi commerciali) restano nei limiti previsti dalla normativa.

In un Fac Simile Rendiconto Associazione Excel standard, spesso trovi una colonna unica per le entrate. È una trappola mortale. Se non dividi immediatamente l'entrata della quota associativa (istituzionale) dal ricavato della cena sociale aperta ai non soci (commerciale), a fine anno non saprai mai se hai superato i limiti della Legge 398/91 o del nuovo regime forfettario. Ho visto associazioni perdere l'agevolazione fiscale e vedersi ricalcolare l'IVA su tre anni di attività solo perché il loro file Excel mescolava tutto in un calderone indistinto. La soluzione pratica è impostare il foglio di calcolo con codici di classificazione rigidi. Ogni riga deve avere un'etichetta obbligatoria: Istituzionale, Commerciale, Raccolta Fondi Pubblica. Se non lo fai dal primo gennaio, non lo farai mai più bene a marzo dell'anno dopo.

Sottovalutare l'importanza della nota integrativa discorsiva

Excel è fantastico per i numeri, ma i numeri da soli non spiegano nulla a un ispettore. Molti credono che consegnare un foglio stampato con i totali sia sufficiente. La verità è che il rendiconto per cassa (Modello D della Riforma) richiede una parte descrittiva che spieghi come sono stati raggiunti quegli obiettivi. Non puoi limitarti a scrivere "Spese per eventi: 5.000 euro". Devi spiegare quali eventi, perché erano coerenti con le tue finalità statutarie e come hai usato quei soldi.

Dalla mia esperienza, la mancanza di narrazione è ciò che fa scattare i controlli approfonditi. Se vedo una voce "Rimborso spese volontari" molto alta senza una riga di spiegazione, la prima cosa che penso è che stiate pagando degli stipendi in nero mascherati da rimborsi. Un buon sistema contabile deve avere uno spazio, magari un secondo foglio di lavoro collegato, dove ogni voce di spesa rilevante viene dettagliata con una breve frase. Non serve scrivere un romanzo, servono fatti: "Rimborso chilometrico per 4 volontari impegnati nel trasporto disabili per complessivi 3.000 km, basato su tabelle ACI". Questo chiude la porta a ogni obiezione. I numeri devono essere il finale di una storia che hai già raccontato bene nelle note.

La gestione dei rimborsi spese e i documenti giustificativi

A proposito di rimborsi, c'è un errore tecnico che vedo ripetere all'infinito nei file creati in casa. Si tende a registrare il bonifico totale fatto al volontario. Sbagliato. Devi registrare la spesa per la sua natura (carburante, vitto, pedaggi) e poi indicare il beneficiario del pagamento. Se il tuo strumento non ti permette di tracciare questo doppio binario — cosa è stato comprato e chi è stato pagato — perderai traccia della congruità delle spese. Ho visto associazioni che a fine anno avevano rimborsi spese che superavano le entrate totali delle attività di raccolta fondi, senza che nessuno se ne accorgesse perché il file Excel non faceva un controllo incrociato tra i totali delle categorie.

Ignorare la quadratura tra banca e contabilità

Sembra banale, ma non lo è affatto. Il rendiconto deve coincidere al centesimo con l'estratto conto bancario e la piccola cassa contanti. Molti presidenti pensano che una differenza di 10 o 20 euro sia trascurabile. "Sarà una commissione bancaria dimenticata", dicono. Invece è il segnale che il sistema è rotto. Se perdi 10 euro, puoi perderne 1.000.

Vediamo un confronto reale tra un approccio errato e uno corretto:

Approccio Errato: Il tesoriere guarda l'estratto conto a fine mese e inserisce le righe su Excel. Se vede un prelievo di 200 euro per "cassa", segna l'uscita dalla banca ma non registra dove sono finiti quei soldi. A fine anno, la banca quadra, ma la "cassa contanti" è un buco nero di scontrini non registrati e spese non documentate. Il rendiconto mostrerà 200 euro di uscita, ma non sapremo mai se sono serviti per comprare carta per l'ufficio o per pagare una pizza ai consiglieri.

Approccio Corretto: Il file Excel è strutturato come un giornale di cassa a doppia colonna o con conti separati. Il prelievo di 200 euro viene registrato come un trasferimento interno (giroconto): meno 200 in banca, più 200 in cassa contanti. L'uscita vera e propria viene registrata solo quando lo scontrino della cancelleria viene effettivamente emesso. In questo modo, in ogni istante, il tesoriere sa che deve avere fisicamente in mano 200 euro meno il totale degli scontrini registrati. Questo è l'unico modo per non trovarsi a marzo a inventare voci di spesa per far tornare i conti della cassa che non quadrano mai.

Dimenticare gli ammortamenti e i beni strumentali

Se la tua associazione acquista un furgone da 30.000 euro, non puoi semplicemente segnare 30.000 euro di uscita quest'anno e zero per i prossimi dieci. Anche se usi il principio di cassa, per una corretta visione economica e per la trasparenza verso i soci, devi gestire l'inventario dei beni strumentali. Molti modelli scaricati ignorano completamente questo aspetto.

Il rischio è quello di mostrare un deficit enorme nell'anno dell'acquisto e avanzi fittizi negli anni successivi. Un esperto sa che deve tenere un registro dei beni ammortizzabili a parte, ma collegato al rendiconto. Devi sapere quanto vale oggi il patrimonio dell'associazione. Se domani dovessi chiudere, cosa resta? Se il tuo file non tiene traccia del valore residuo dei beni, non hai un rendiconto, hai solo una lista della spesa. Ho assistito a una fusione tra due associazioni culturali dove una è stata valutata zero perché nel suo Excel non c'era traccia delle attrezzature audio-video comprate l'anno prima per un valore di 15.000 euro, semplicemente perché erano state "spesate" interamente e poi dimenticate.

La sicurezza dei dati e la mancanza di backup logico

Questo non è un errore contabile, ma è l'errore che distrugge tutto il lavoro fatto. Fare affidamento su un unico file Excel salvato sul desktop del computer personale del segretario è una follia. I file si corrompono, i computer si rompono, i segretari se ne vanno (magari non in modo amichevole).

C'è poi il problema delle formule. In un foglio di calcolo complesso, basta cancellare per sbaglio una cella che contiene una somma per trascinarsi l'errore su tutto l'anno. Non c'è un registro delle modifiche (audit trail) in un normale file Excel. Se qualcuno cambia una cifra di sei mesi fa, non te ne accorgerai mai finché i conti non smetteranno di tornare. Per ovviare a questo, il processo minimo deve prevedere il salvataggio di una versione PDF "congelata" ogni mese dopo la chiusura delle registrazioni. Non puoi modificare il passato senza lasciare traccia. La trasparenza non è solo verso l'esterno, ma anche verso la tua stessa organizzazione. Se il consiglio direttivo non può verificare chi ha toccato cosa e quando, la responsabilità legale ricade interamente sul presidente, che spesso firma documenti di cui non ha il controllo reale.

Controllo della realtà

Smettiamola di raccontarci favole: gestire la contabilità di un'associazione oggi non è più un hobby per pensionati volenterosi che sanno usare a malapena il mouse. La burocrazia è diventata pesante, le sanzioni sono pesantissime e il fisco non accetta più la scusa del "siamo solo dei volontari". Se la tua associazione muove più di poche migliaia di euro l'anno, un semplice file Excel è una soluzione temporanea che rischia di costarti molto più di un software professionale o della parcella di un commercialista esperto di Terzo Settore.

Non c'è magia in un foglio di calcolo. Non ti salverà da un verbale se non conosci la differenza tra un'attività istituzionale e una commerciale. Non ti proteggerà se non conservi correttamente i documenti giustificativi per dieci anni. La verità è che il file è solo lo specchio della tua competenza: se non sai cosa stai facendo sulla carta, lo farai male anche su uno schermo. Se decidi di restare su Excel, fallo con la consapevolezza che devi diventare un semi-professionista della materia. Devi studiare i decreti ministeriali, devi aggiornare il tuo modello ogni volta che cambia una virgola nella normativa e devi essere ossessivo nella quadratura quotidiana. Se non hai tempo per fare tutto questo, smetti di cercare il modello perfetto e investi quei soldi in consulenza professionale. Il risparmio immediato di oggi è spesso la causa del fallimento di domani.