Ho visto decine di ragionieri comunali e amministratori locali fissare lo schermo con lo sguardo vuoto mentre le proiezioni dei trasferimenti statali crollavano proprio nell'anno in cui avevano promesso nuove assunzioni o manutenzioni straordinarie. Succede sempre nello stesso modo: si apre il bilancio di previsione basandosi sui dati storici dell'anno precedente, aggiungendo un piccolo margine di ottimismo, senza considerare che il Fondo Di Solidarietà Comunale 2025 non è un bancomat statico ma un meccanismo dinamico che penalizza chi non aggiorna i propri dati fiscali in tempo reale. Un errore di valutazione su queste cifre non significa solo dover tagliare qualche evento estivo; significa trovarsi con un buco di centinaia di migliaia di euro a metà esercizio finanziario, con la Corte dei Conti che inizia a fare domande scomode sulla sostenibilità del debito.

Il mito della spesa storica nel Fondo Di Solidarietà Comunale 2025

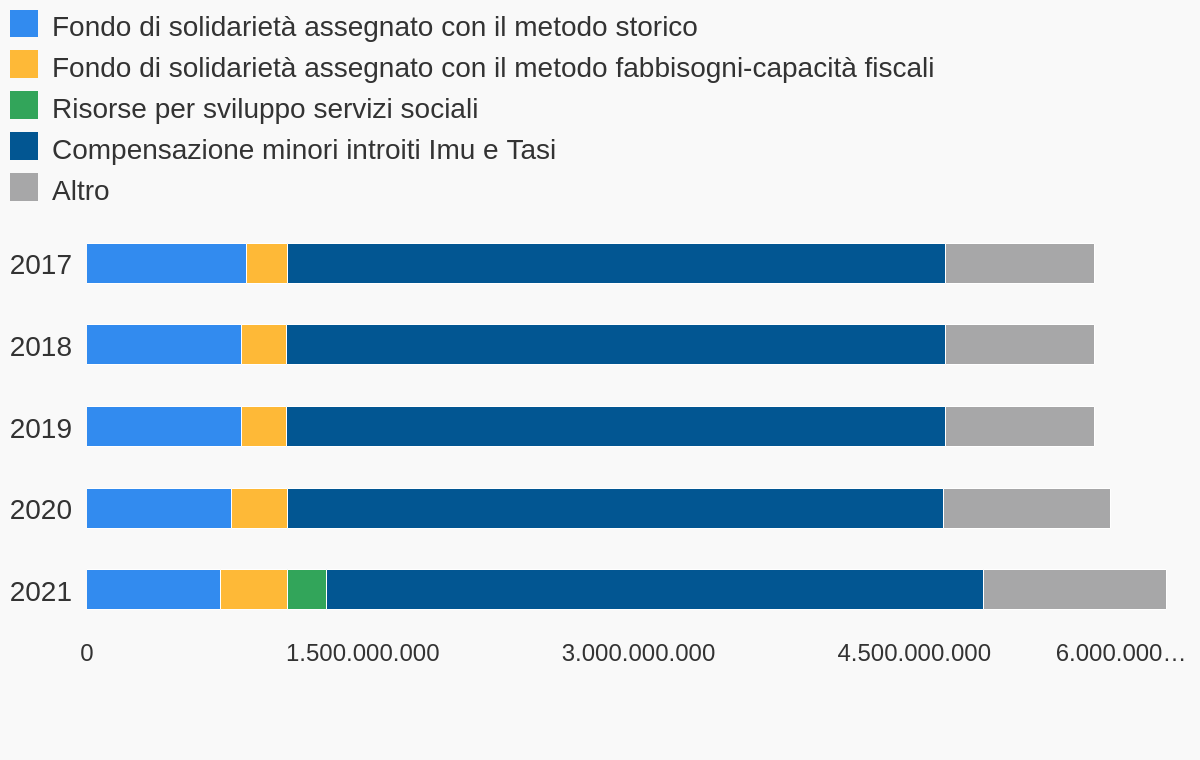

Molti comuni continuano a gestire le proprie finanze come se fossimo ancora nel 2010, convinti che lo Stato garantirà sempre lo stesso livello di risorse basandosi su quanto si spendeva un decennio fa. Questa è una trappola mortale. La logica della spesa storica è stata sepolta dai fabbisogni standard e dalla capacità fiscale. Se il tuo comune spende 2 milioni di euro per l'asilo nido perché "si è sempre fatto così", ma i parametri standard dicono che per la tua popolazione ne basterebbero 1,2 milioni, la differenza la metti tu, non Roma.

Nel contesto del Fondo Di Solidarietà Comunale 2025, questa discrepanza diventa un acceleratore di deficit. Ho gestito casi in cui la mancata comunicazione corretta dei dati sulle proprietà immobiliari ha portato a una sovrastima della capacità fiscale del comune. Risultato? Lo Stato ha ipotizzato che il comune potesse incassare molto più di quanto facesse realmente, tagliando i trasferimenti di conseguenza. Il comune si è ritrovato con meno soldi statali e nessuna possibilità di aumentare le entrate locali perché i cittadini erano già al limite. Non si può ignorare la natura perequativa di questo strumento: chi sembra "ricco" sulla carta, anche se è povero nei fatti per colpa di un database catastale vecchio, viene punito senza pietà.

L'illusione dei residui attivi e il calcolo delle entrate

Un errore classico che vedo ripetere è gonfiare le previsioni di entrata IMU per compensare i tagli previsti dal sistema di riparto nazionale. Molti uffici finanziari iscrivono a bilancio somme che sanno perfettamente di non poter riscuotere nel breve termine, sperando che la gestione dei residui attivi salvi la situazione. Non funziona così. Quando il ministero calcola quanto spetta a ogni ente, guarda alla potenzialità del territorio, non alla tua capacità di riscossione effettiva.

Se i tuoi uffici non emettono accertamenti o se il tasso di evasione locale è alto, il sistema di calcolo nazionale non ti darà un centavo in più per coprire le tue inefficienze. Anzi, la quota del fondo che viene trattenuta per alimentare il fondo crediti di dubbia esigibilità diventerà una voragine. Ho visto piccoli comuni dover accantonare somme enormi, rendendo di fatto indisponibili risorse che servivano per i servizi essenziali, solo perché non avevano avuto il coraggio di affrontare il problema della riscossione coattiva nei tre anni precedenti.

La gestione dei dati SOSE e i questionari trascurati

Esiste un ufficio in ogni comune dove i questionari SOSE vengono compilati con fastidio, spesso delegando a personale che non ha una visione d'insieme della strategia politica dell'ente. Questo è un suicidio amministrativo. Quei dati alimentano direttamente gli algoritmi che decidono quanti soldi riceverai. Se dichiari meno servizi di quelli che effettivamente eroghi, o se li dichiari in modo impreciso, stai letteralmente regalando risorse ad altri comuni più diligenti nella fase di reporting. Non è burocrazia fine a se stessa; è la base del tuo bilancio.

Confronto reale tra approccio pigro e approccio proattivo

Per capire l'impatto di una gestione consapevole, guardiamo a come due comuni simili possono finire in situazioni opposte pur partendo dalla stessa base economica.

Immaginiamo il Comune A. Qui il ragioniere usa le tabelle dell'anno scorso, applica un prudente -2% di stima e spera che le variazioni di assestamento a novembre risolvano i problemi. Non controlla se i valori catastali medi sono cambiati o se la popolazione residente è diminuita drasticamente influenzando i pesi della perequazione. Quando arrivano i dati definitivi, scopre che il taglio è del 7%. Deve bloccare i pagamenti alle imprese fornitrici, creando un contenzioso legale che costerà migliaia di euro in interessi di mora e spese legali tra due anni. L'immagine politica della giunta è distrutta e i servizi ai cittadini vengono tagliati linearmente, colpendo i più deboli.

Ora guardiamo al Comune B. Qui l'amministrazione ha iniziato a lavorare sui dati dodici mesi prima. Hanno incrociato le banche dati anagrafiche con quelle tributarie, eliminando i "fantasmi" e correggendo le rendite catastali errate. Hanno compilato i questionari sui fabbisogni standard con precisione chirurgica, documentando ogni singolo costo del trasporto scolastico e della gestione rifiuti. Sapevano già a gennaio che il contributo statale sarebbe calato, quindi hanno rinegoziato i mutui e ridotto le spese correnti non necessarie prima che diventasse un'emergenza. Il risultato? Il bilancio chiude in pareggio, gli investimenti programmati partono puntuali e l'ente ha una credibilità tale da poter accedere a finanziamenti agevolati che il Comune A può solo sognare.

La sottovalutazione della quota destinata ai servizi sociali

Un punto critico che molti trascurano riguarda le somme vincolate. Lo Stato non si limita a darti dei soldi; ti dice anche come devi spenderne una parte, specialmente per quanto riguarda il potenziamento dei servizi sociali e degli asili nido. Molti amministratori commettono l'errore di usare queste quote per coprire buchi di spesa corrente generica, convinti che nessuno controllerà mai la destinazione specifica di quelle somme.

Dalla mia esperienza, i controlli stanno diventando sempre più stringenti. Se ricevi fondi per assumere assistenti sociali e li usi per tappare il buco del costo dell'energia elettrica degli uffici, ti troverai in una situazione di "restituzione" o di sanzioni che peseranno sui bilanci futuri. Il sistema di monitoraggio oggi non permette più i giochi di prestigio contabili che erano comuni fino a pochi anni fa. Devi avere una contabilità analitica che separi nettamente queste risorse, altrimenti la Corte dei Conti busserà alla tua porta con una richiesta di rientro immediata che non potrai soddisfare.

La trappola dell'accantonamento per rinnovi contrattuali

Molti comuni non hanno previsto nei loro piani finanziari l'impatto dei rinnovi contrattuali del personale nel triennio 2025-2027. Pensano che il fondo perequativo assorbirà questi costi, ma la realtà è che la maggior parte dell'onere ricade direttamente sulle casse comunali. Se non hai creato un fondo di riserva adeguato, l'aumento degli stipendi dei dipendenti comunali diventerà la goccia che fa traboccare il vaso di un bilancio già precario.

Non si può pensare di gestire la macchina amministrativa senza un piano pluriennale che preveda questi aumenti certi. Ho lavorato con sindaci che hanno dovuto licenziare precari storici o non rinnovare contratti a termine vitali per l'ufficio tecnico solo perché non avevano calcolato che ogni 100 euro di aumento lordo per dipendente pesano quasi il doppio sulle casse dell'ente tra oneri e contributi. Questo non è un imprevisto; è matematica elementare applicata alla pubblica amministrazione.

Il rischio politico di una cattiva gestione finanziaria

Spesso si pensa che la finanza locale sia una questione tecnica da lasciare ai ragionieri. Niente di più sbagliato. Ogni scelta tecnica sul bilancio ha una ricaduta politica immediata. Se non comprendi come si muovono i flussi di cassa, non potrai mai mantenere le promesse elettorali. La frustrazione più grande per un amministratore è dover dire di no a una piccola associazione che chiede 5.000 euro per un progetto sociale perché il comune è in "esercizio provvisorio" o ha superato i limiti di spesa imposti dai vincoli di finanza pubblica.

La conoscenza profonda di questi meccanismi ti dà il potere di governare, invece di essere governato dai numeri. Non si tratta di essere esperti di economia, ma di avere l'onestà intellettuale di guardare i dati per quello che sono: una mappa della realtà che non fa sconti a nessuno. Chi cerca scorciatoie finisce per pagare il doppio, in termini di credibilità e di risorse effettive.

Controllo della realtà

Smettiamola di raccontarci favole: il sistema dei trasferimenti statali non tornerà mai ai livelli del passato e l'autonomia finanziaria dei comuni è in gran parte un'illusione tecnica vincolata a regole ferree. Se pensi di poter gestire il tuo comune sperando in un emendamento dell'ultimo minuto nella legge di bilancio che ti salvi dal dissesto, sei già sulla strada del fallimento.

I comuni che sopravvivranno e prospereranno nei prossimi anni sono quelli che accettano che lo Stato è un partner esigente e spesso poco generoso. Serve una pulizia radicale dei residui attivi, una lotta senza quartiere all'evasione locale e una precisione maniacale nella rendicontazione dei servizi. Non esistono soluzioni magiche o algoritmi segreti. C'è solo il lavoro duro sui database, l'ottimizzazione dei costi e la capacità di dire di no a spese inutili prima che il bilancio te lo imponga con la forza. Se non sei pronto a passare ore sulle tabelle dei fabbisogni standard, forse dovresti lasciare il posto a qualcuno che ha lo stomaco per farlo. La finanza locale non è un posto per chi ha paura dei numeri o per chi crede ancora che la politica possa piegare la matematica alle proprie necessità elettoriali.