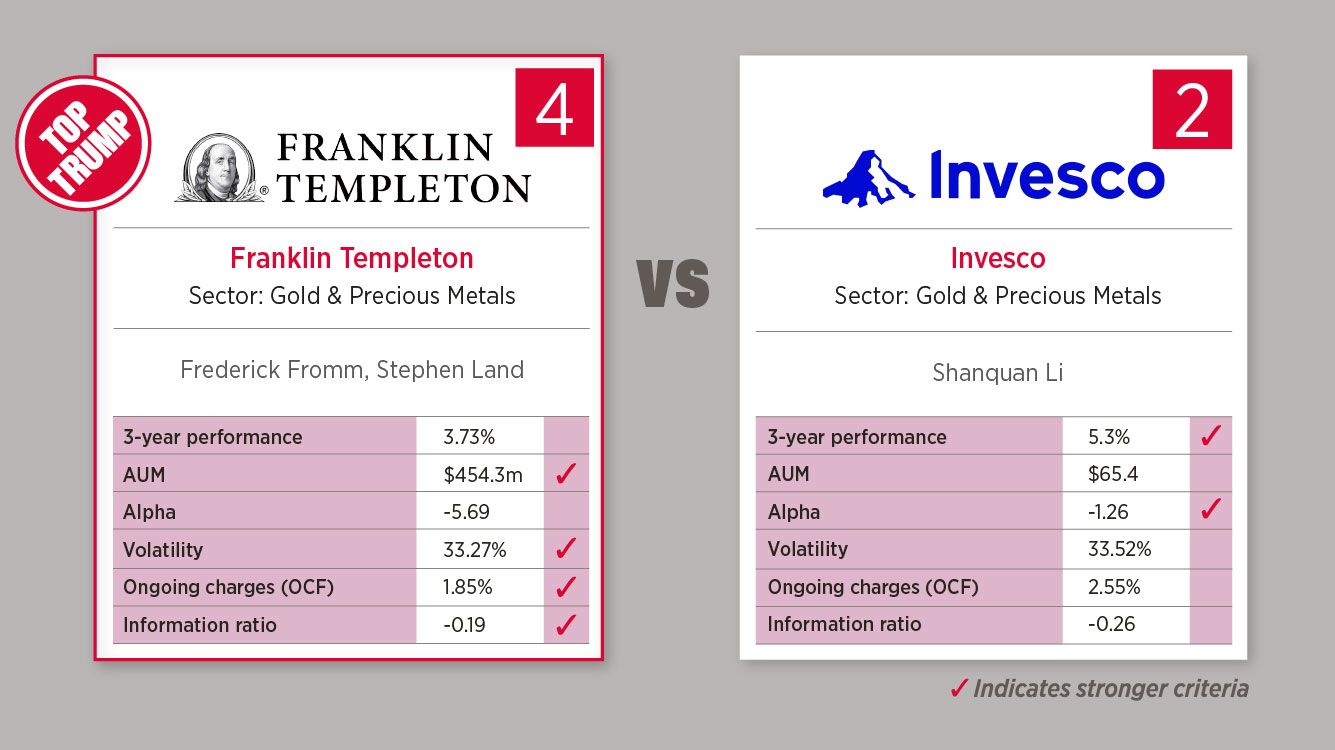

Ho visto investitori navigati entrare in ufficio con il volto cereo perché avevano appena scoperto che il loro portafoglio, apparentemente sicuro, si era volatilizzato del 15% in una sola settimana di scambi laterali. Succede quando tratti il settore Franklin Gold And Precious Metals come se fosse un banale conto deposito o, peggio, come una scommessa al casinò basata sui titoli dei giornali. Il tizio di turno legge che l'inflazione sale, corre a comprare quote di un fondo senza guardare i costi di gestione o la composizione sottostante, e tre mesi dopo si ritrova a pagare commissioni folli mentre il valore dell'oro fisico resta stabile. Non è sfortuna. È mancanza di strategia operativa. Se pensi che basti "comprare oro" per dormire sonni tranquilli, hai già perso in partenza perché ignori come funzionano i flussi di liquidità reali in questo mercato specifico.

Il mito della protezione totale con Franklin Gold And Precious Metals

Molti investitori pensano che questo settore sia uno scudo magico contro ogni male economico. Non lo è. La verità è che i metalli preziosi e le società minerarie reagiscono a logiche di mercato che spesso non hanno nulla a che fare con la fine del mondo che vedi al telegiornale. Ho assistito a situazioni in cui il mercato azionario crollava e, invece di salire, l'oro veniva venduto massicciamente per coprire le chiamate di margine su altri asset. Chi aveva puntato tutto sulla protezione immediata si è ritrovato con le ossa rotte.

L'errore qui è confondere l'asset con la sua funzione temporanea. Se compri quando la paura è già alle stelle, stai pagando un premio per l'ansia collettiva. Un professionista non compra quando il panico è sui titoli di prima pagina; compra quando nessuno ne parla. Devi capire che la correlazione tra oro e dollaro non è un dogma scolpito nella pietra. Ci sono stati periodi, come nei primi anni 2000, in cui entrambi sono saliti. Se basi la tua intera strategia su un'unica variabile, verrai spazzato via alla prima anomalia statistica.

Confondere i titoli minerari con l'oro fisico

Questo è il punto dove la maggior parte della gente si scotta davvero. Comprare un fondo che investe in aziende estrattive non è la stessa cosa che tenere un lingotto in cassaforte. Le aziende minerarie sono aziende, punto. Hanno costi del lavoro, rischi geopolitici, macchinari che si rompono e manager che possono prendere decisioni pessime.

Il rischio operativo delle miniere

Ho gestito posizioni dove il prezzo dell'oro saliva del 5%, ma l'azione della miniera scendeva del 10% perché c'era stato uno sciopero in una remota regione del Sud America o perché il governo locale aveva deciso di alzare le royalties. Non puoi ignorare la leva operativa. Quando le cose vanno bene, le minerarie sovraperformano il metallo, ma quando vanno male, il crollo è violento e sproporzionato. Se non hai lo stomaco per una volatilità che somiglia a quella delle startup tecnologiche, devi stare lontano dai titoli minerari e restare sul metallo fisico o su strumenti che lo replicano direttamente senza intermediari industriali.

La trappola dei costi di estrazione

Un'azienda che estrae oro a 1.200 dollari l'oncia è un affare finché il prezzo resta a 2.000. Ma se il prezzo scende a 1.300, quel margine di profitto si riduce così tanto che l'azienda potrebbe non essere più in grado di ripagare il debito. Molti piccoli risparmiatori guardano solo il prezzo dell'oro e si dimenticano di controllare il bilancio della società che lo scava. È un suicidio finanziario.

L'illusione del tempismo perfetto nel mercato dei metalli

Tutti vogliono comprare ai minimi e vendere ai massimi. Nella realtà, chi prova a fare trading attivo su questi asset finisce quasi sempre per regalare soldi ai broker in commissioni e spread. Ho visto gente passare ore a guardare grafici a 5 minuti cercando di prevedere la prossima mossa della Federal Reserve, solo per essere tagliata fuori da un movimento improvviso causato da un algoritmo di trading ad alta frequenza.

La soluzione non è prevedere il futuro, ma costruire una posizione con ingressi scalati nel tempo. Se decidi di allocare una parte del tuo patrimonio, non farlo tutto in un martedì pomeriggio qualunque. Distribuisci l'acquisto su sei o dodici mesi. Questo approccio abbassa la media del prezzo di carico e ti toglie dall'equazione lo stress emotivo di aver "sbagliato il momento". Il mercato dei metalli preziosi è spietato con chi ha fretta.

Ignorare la custodia e i costi nascosti di Franklin Gold And Precious Metals

Se decidi di possedere metallo fisico, devi affrontare il problema del dove metterlo. Molti sottovalutano questo aspetto finché non si ritrovano con chili di metallo e la paura di subire un furto in casa. Le cassette di sicurezza bancarie costano e spesso hanno assicurazioni limitate che non coprono il valore reale del contenuto se questo supera una certa soglia.

D'altra parte, se usi servizi di custodia professionale, devi leggere le clausole scritte in piccolo. Alcuni contratti prevedono che il tuo oro sia "non allocato", il che significa che sei solo un creditore della società e non il proprietario legale di specifici lingotti numerati. In caso di fallimento della società di custodia, i tuoi soldi finiscono nel calderone comune dei creditori. Ho visto persone perdere tutto perché avevano scelto la via più economica e meno sicura. Devi esigere oro "allocato e segregato". Costa di più? Sì. Ti permette di riavere i tuoi beni se l'intermediario fallisce? Assolutamente sì.

Sottovalutare l'impatto delle valute sul tuo investimento

L'oro è quotato in dollari. Se sei un investitore europeo, sei esposto a due variabili: il prezzo del metallo e il tasso di cambio euro/dollaro. È uno scenario che ho visto ripetersi all'infinito: l'oro sale del 3%, ma l'euro si rafforza del 4% rispetto al dollaro. Risultato? In termini di euro, il tuo investimento è in perdita nonostante il prezzo dell'oro sia aumentato.

Ecco un esempio concreto per capire la differenza tra un approccio ingenuo e uno professionale in questo scenario:

Scenario A (L'ingenuo): Marco vede una notizia catastrofica in TV e decide che deve proteggersi. Compra immediatamente oro per un valore di 50.000 euro senza guardare il cambio. In quel momento il dollaro è molto forte. Nei mesi successivi, l'oro sale leggermente, ma il dollaro si indebolisce perché l'economia americana rallenta. Marco vende dopo un anno convinto di aver guadagnato, ma scopre che, una volta riconvertiti i soldi in euro e tolte le commissioni di acquisto e vendita (lo spread), ha in mano 48.500 euro. Ha perso il 3% del suo potere d'acquisto mentre pensava di stare al sicuro.

Scenario B (Il professionista): Giulia decide di allocare il 10% del suo portafoglio nel settore. Invece di un unico acquisto impulsivo, divide i suoi 50.000 euro in dieci quote da 5.000 euro. Compra una quota ogni mese, indipendentemente dalle notizie. Monitora il tasso di cambio e, quando vede che il dollaro è eccezionalmente costoso, riduce la quota mensile o aspetta. Dopo un anno, Giulia ha un prezzo medio di carico che riflette il valore reale del mercato, ha ammortizzato le oscillazioni del cambio e ha pagato meno commissioni complessive perché ha usato uno strumento efficiente con spread ridotti. Giulia ha protetto davvero il suo capitale.

La gestione emotiva durante i periodi di stagnazione

L'oro può restare fermo per anni. Se cerchi l'azione o i guadagni rapidi, hai scelto l'asset sbagliato. Ho visto investitori mollare proprio un mese prima di un rally storico perché erano "annoiati" dal fatto che il loro investimento non si muovesse. La pazienza in questo campo non è una virtù morale, è un requisito tecnico.

Il problema è che la maggior parte delle persone non ha un piano per quando i prezzi non fanno nulla. Cominciano a dubitare della loro tesi iniziale, leggono post sui social che dicono che l'oro è "una reliquia barbara" e vendono per comprare l'ultima criptovaluta di moda. Poi, quando arriva la crisi sistemica e l'oro schizza verso l'alto, cercano di rientrare a prezzi folli. È un ciclo di autodistruzione finanziaria che si ripete da decenni. Per avere successo, devi stabilire una percentuale fissa del tuo patrimonio da dedicare a questo settore e ribilanciarla solo una o due volte l'anno. Se la tua quota sale troppo, vendi una parte per incassare i profitti. Se scende troppo, compri per riportarla al livello desiderato. Questo è l'unico modo per battere il mercato senza impazzire.

Controllo della realtà

Smettiamola di raccontarci favole. Investire in metalli preziosi non ti renderà ricco in una notte e non ti salverà se non hai già una base finanziaria solida. Se hai debiti ad alto interesse o non hai un fondo di emergenza in contanti, comprare metallo è una sciocchezza. L'oro è un'assicurazione, non un motore di crescita. Un'assicurazione costa, non produce dividendi e non mette cibo in tavola durante i periodi di normalità.

Molte persone entrano in questo mondo cercando una via d'uscita facile da un sistema che non capiscono, finendo per diventare facili prede di venditori di monete da collezione con sovrapprezzi assurdi o di promotori che promettono rendimenti garantiti. Non esistono rendimenti garantiti qui. Esiste solo la conservazione del potere d'acquisto nel lungo periodo. Se non sei pronto a vedere il tuo investimento fare zero per cinque anni di fila, o a vederlo oscillare violentemente mentre i politici litigano sui tassi di interesse, lascia perdere. Questo mercato richiede una disciplina ferrea e una comprensione profonda dei costi di mantenimento. Senza queste due cose, sei solo un altro nome sulla lista di chi ha pagato caro per imparare una lezione che avrebbe potuto leggere gratis.