L'economia globale ha attraversato una fase di trasformazione strutturale caratterizzata da una volatilità senza precedenti e da una successiva ripresa che ha ridefinito il Grafico Andamento Borsa Ultimi 10 Anni. I dati aggregati delle principali piazze affari mondiali indicano che, nonostante le interruzioni causate dalla pandemia di Covid-19 e dalle tensioni geopolitiche in Europa e Medio Oriente, gli indici azionari hanno mantenuto una traiettoria ascendente nel lungo periodo. Secondo il rapporto annuale di MSCI Inc., l'indice World ha registrato un rendimento annualizzato significativo, sostenuto principalmente dal comparto tecnologico statunitense e dalla resilienza dei mercati europei.

La dinamica dei capitali ha mostrato una concentrazione verso asset considerati rifugio e titoli legati all'innovazione digitale, influenzando direttamente i portafogli degli investitori istituzionali. Jerome Powell, presidente della Federal Reserve, ha sottolineato in diverse occasioni come la politica monetaria restrittiva adottata per contrastare l'inflazione abbia rappresentato una sfida per la stabilità dei listini nel biennio 2022-2023. I dati della Banca Centrale Europea confermano che le fluttuazioni dei tassi di interesse hanno generato una pressione costante sulle valutazioni azionarie del Vecchio Continente, pur senza arrestare la crescita organica dei settori industriali.

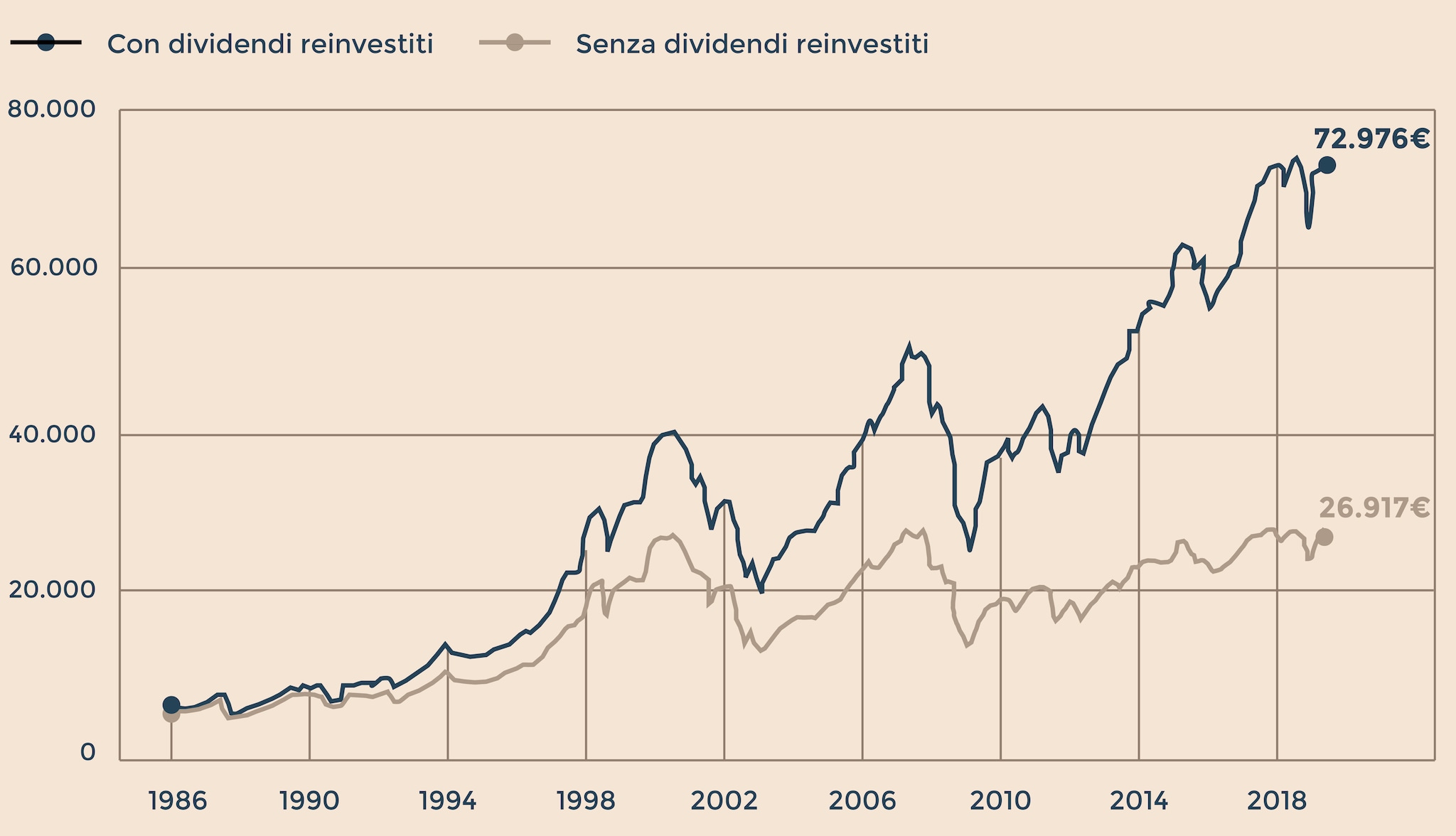

Analisi del Grafico Andamento Borsa Ultimi 10 Anni e delle Variabili Macroeconomiche

L'osservazione dettagliata delle curve di mercato rivela che il decennio appena trascorso è stato diviso in due fasi distinte separate dallo shock pandemico del 2020. Prima della crisi sanitaria, i mercati beneficiavano di un contesto di tassi di interesse ai minimi storici e di programmi di acquisto di asset da parte delle banche centrali noti come Quantitative Easing. Questo scenario ha permesso all'indice S&P 500 di superare ripetutamente i propri massimi storici, una tendenza documentata con precisione dai report trimestrali di Standard & Poor's.

La fase successiva al 2020 ha visto l'introduzione di una liquidità massiccia nel sistema finanziario, che ha inizialmente accelerato la ripresa ma ha poi alimentato una spirale inflazionistica globale. Gli analisti di Goldman Sachs hanno osservato che la rapidità della correzione di mercato nel marzo 2020 è stata seguita da uno dei recuperi più veloci della storia finanziaria moderna. Tale fenomeno è attribuibile all'intervento tempestivo delle autorità monetarie che hanno garantito la stabilità del sistema creditizio internazionale.

Il Ruolo delle Big Tech nella Performance dei Listini

Le aziende tecnologiche ad alta capitalizzazione hanno esercitato un'influenza sproporzionata sugli indici ponderati, agendo spesso come motori primari della crescita complessiva. Società come Microsoft, Apple e NVIDIA hanno visto le loro valutazioni moltiplicarsi, riflettendo l'integrazione sempre più profonda dei servizi digitali nell'economia reale. Secondo i dati forniti da Nasdaq OMX, il settore tecnologico ha sovraperformato i comparti tradizionali come l'energia e il manifatturiero per gran parte dell'ultimo decennio.

Questa predominanza ha tuttavia sollevato preoccupazioni riguardo alla concentrazione del rischio e alla sostenibilità delle valutazioni attuali in un regime di tassi più elevati. La Securities and Exchange Commission degli Stati Uniti ha monitorato attentamente questi sviluppi per garantire che la liquidità del mercato rimanesse adeguata anche durante i periodi di forte vendita. L'emergere dell'intelligenza artificiale generativa nel 2023 ha ulteriormente alimentato questa tendenza, portando a una nuova ondata di investimenti nel settore dei semiconduttori.

Impatto delle Tensioni Geopolitiche e della Crisi Energetica

Il conflitto in Ucraina iniziato nel febbraio 2022 ha introdotto una variabile di instabilità che ha colpito duramente le borse europee, in particolare l'indice DAX di Francoforte e il FTSE MIB di Milano. La dipendenza energetica dal gas russo ha costretto le economie dell'Eurozona a una rapida riconversione, con riflessi immediati sui costi di produzione delle imprese quotate. Eurostat ha riportato che l'indice dei prezzi alla produzione ha toccato vertici storici nel corso del 2022, comprimendo i margini di profitto di molti settori industriali pesanti.

Nonostante queste difficoltà, i mercati hanno dimostrato una capacità di adattamento superiore alle previsioni iniziali degli economisti del Fondo Monetario Internazionale. La diversificazione delle fonti energetiche e il sostegno governativo alle imprese hanno permesso di evitare un collasso sistemico dei listini azionari. La reazione dei mercati alle crisi geopolitiche è diventata un elemento caratterizzante della struttura attuale del Grafico Andamento Borsa Ultimi 10 Anni, dove la resilienza è misurata dalla velocità di assorbimento degli shock esterni.

La Risposta dei Mercati Emergenti e la Frammentazione Globale

I mercati emergenti hanno vissuto fortune alterne, con la Cina che ha affrontato sfide significative legate alla crisi del settore immobiliare e alle restrizioni regolatorie. L'indice Hang Seng di Hong Kong ha mostrato una divergenza marcata rispetto ai listini occidentali, evidenziando una crescente frammentazione dei flussi di capitale globali. I dati della Banca Mondiale indicano che il rallentamento della crescita cinese ha avuto ripercussioni sulle economie dipendenti dalle esportazioni di materie prime.

Al contrario, mercati come l'India hanno registrato una crescita sostenuta, attirando investimenti esteri diretti grazie a riforme strutturali e a una demografia favorevole. Questa redistribuzione dei capitali suggerisce che gli investitori stanno diventando più selettivi, abbandonando l'approccio generalista verso i paesi in via di sviluppo. La competizione strategica tra Washington e Pechino continua a influenzare le decisioni di investimento, portando a una riconfigurazione delle catene di approvvigionamento globali.

Politiche Monetarie e la Fine dell'Era del Denaro a Basso Costo

Il passaggio da un regime di tassi zero a tassi superiori al 4% in molte economie avanzate ha rappresentato il cambiamento strutturale più rilevante per i mercati finanziari. La Banca Centrale Europea e la Federal Reserve hanno attuato una delle campagne di rialzo dei tassi più aggressive della storia per contenere l'inflazione post-pandemica. Christine Lagarde, presidente della BCE, ha ribadito la necessità di mantenere i tassi a livelli restrittivi finché l'inflazione non tornerà stabilmente verso l'obiettivo del due per cento.

Questo mutamento di paradigma ha penalizzato i titoli "growth" a favore di quelli "value", sebbene la forza del settore tecnologico abbia parzialmente smentito questa rotazione classica. Gli analisti di BlackRock hanno evidenziato come la gestione attiva sia tornata a essere fondamentale in un contesto dove il costo del capitale non è più trascurabile. Le aziende con bilanci solidi e flussi di cassa stabili hanno mostrato una tenuta migliore rispetto alle startup ad alta crescita ma prive di profitti immediati.

Evoluzione del Risparmio Gestito e degli ETF

L'ultimo decennio ha visto l'esplosione dei prodotti d'investimento passivi, come gli Exchange Traded Funds (ETF), che hanno democratizzato l'accesso ai mercati azionari. Secondo i dati di Morningstar, i flussi verso i fondi indicizzati hanno superato per la prima volta quelli verso i fondi a gestione attiva in diversi segmenti di mercato. Questa tendenza ha aumentato la correlazione tra i titoli appartenenti agli stessi indici, creando nuove dinamiche di prezzo durante le fasi di acquisto o vendita massiccia.

L'integrazione dei criteri Environmental, Social, and Governance (ESG) è diventata un altro pilastro fondamentale per gli investitori istituzionali. La Commissione Europea ha introdotto regolamenti rigorosi, come la Sustainable Finance Disclosure Regulation (SFDR), per aumentare la trasparenza e prevenire il cosiddetto greenwashing. Questo ha portato a una riallocazione dei capitali verso aziende con punteggi di sostenibilità elevati, influenzando le valutazioni di lungo periodo.

Le Criticità della Volatilità e il Rischio di Bolle Speculative

Nonostante la crescita complessiva, il sistema finanziario ha mostrato segnali di fragilità in diversi momenti critici. Il crollo di Silicon Valley Bank e le difficoltà di Credit Suisse nel 2023 hanno sollevato timori su una possibile crisi bancaria sistemica, prontamente contenuta dagli interventi delle autorità di vigilanza. Questi eventi hanno ricordato agli operatori che la rapidità dei movimenti di capitale nell'era digitale può accelerare le corse agli sportelli e i crolli di borsa.

Le critiche rivolte al sistema riguardano spesso l'eccessivo scostamento tra le valutazioni azionarie e i fondamentali economici reali. Alcuni economisti, tra cui il premio Nobel Robert Shiller, hanno avvertito sui rischi di esuberanza irrazionale in settori specifici come le criptovalute e alcune nicchie del comparto tecnologico. La volatilità rimane un fattore strutturale, alimentata dal trading algoritmico e dall'uso massiccio di derivati che possono amplificare i movimenti di prezzo in tempi estremamente ristretti.

La Questione del Debito Pubblico e Privato

L'espansione dei mercati azionari è avvenuta in un contesto di crescente indebitamento globale, sia a livello sovrano che societario. I dati del Fondo Monetario Internazionale mostrano che il debito mondiale ha raggiunto livelli record in rapporto al Prodotto Interno Lordo globale. Questa montagna di debito rappresenta un rischio latente nel caso in cui i tassi di interesse dovessero rimanere elevati per un periodo prolungato, aumentando il costo del servizio del debito per governi e imprese.

La sostenibilità di questo debito è un tema centrale nelle agende delle principali istituzioni finanziarie internazionali. Le agenzie di rating come Moody's e Fitch monitorano costantemente la capacità degli emittenti di far fronte ai propri impegni in un ambiente macroeconomico meno favorevole rispetto al passato. Una crisi del debito in una grande economia potrebbe innescare un effetto domino sui mercati azionari mondiali, interrompendo la tendenza positiva osservata finora.

Prospettive Future e Nuovi Driver di Crescita

Il prossimo ciclo economico sarà probabilmente dominato dalla transizione energetica e dall'adozione massiva dell'intelligenza artificiale nei processi produttivi. Gli investimenti necessari per raggiungere gli obiettivi di decarbonizzazione entro il 2050 richiederanno mobilitazioni di capitali nell'ordine di trilioni di dollari, offrendo nuove opportunità per il settore delle infrastrutture e delle tecnologie pulite. L'Agenzia Internazionale dell'Energia stima che la spesa per l'energia pulita dovrà triplicare entro il 2030 per rispettare gli accordi sul clima.

Il monitoraggio dell'inflazione e delle decisioni delle banche centrali rimarrà l'attività principale degli operatori di mercato nel breve e medio termine. Gli investitori osserveranno con attenzione se le economie mondiali riusciranno a ottenere un "soft landing", ovvero una riduzione dell'inflazione senza scivolare in una recessione profonda. La stabilità geopolitica e l'evoluzione dei rapporti commerciali tra le grandi potenze determineranno se la crescita dei listini potrà continuare con la stessa intensità registrata negli anni precedenti.