Ho visto decine di persone sedersi davanti a un terminale, cariche di aspettative, convinte che analizzare il Grafico Borsa Italiana Ultimi 30 Anni fosse la chiave per sbloccare una ricchezza automatica. Lo scenario è quasi sempre lo stesso: l'investitore apre la serie storica, nota la crescita costante del mercato americano rispetto a quello nostrano, e decide che è il momento di scommettere sul "recupero" dei titoli domestici. Magari compra un certificato a leva o un paniere di titoli bancari perché "sono troppo bassi storicamente". Sei mesi dopo, quel capitale è dimezzato. Il problema non sono i dati, ma l'illusione che un passato così lungo, segnato da crisi del debito sovrano, cambi di valuta e ristrutturazioni industriali, sia una mappa lineare per il domani. Chi cerca di prevedere il prossimo mese basandosi su tre decenni di candele mensili sta solo cercando di guidare un'auto guardando lo specchietto retrovisore mentre attraversa un nebbione fitto.

La trappola del valore relativo nel Grafico Borsa Italiana Ultimi 30 Anni

Molti investitori alle prime armi commettono l'errore di pensare che il mercato debba per forza tornare ai massimi storici della bolla dot-com o dei primi anni 2000. Guardano il picco del 2000, quando l'indice principale gravitava intorno ai 50.000 punti, e lo confrontano con i livelli attuali. L'errore fatale è ignorare la composizione dell'indice. Trent'anni fa, la borsa di Milano era dominata da pesi massimi dell'industria e delle telecomunicazioni che oggi non esistono più o sono l'ombra di loro stessi. Sperare in un ritorno meccanico a quei livelli è come aspettarsi che un atleta di 70 anni corra i cento metri con lo stesso tempo di quando ne aveva 20, solo perché "una volta lo faceva".

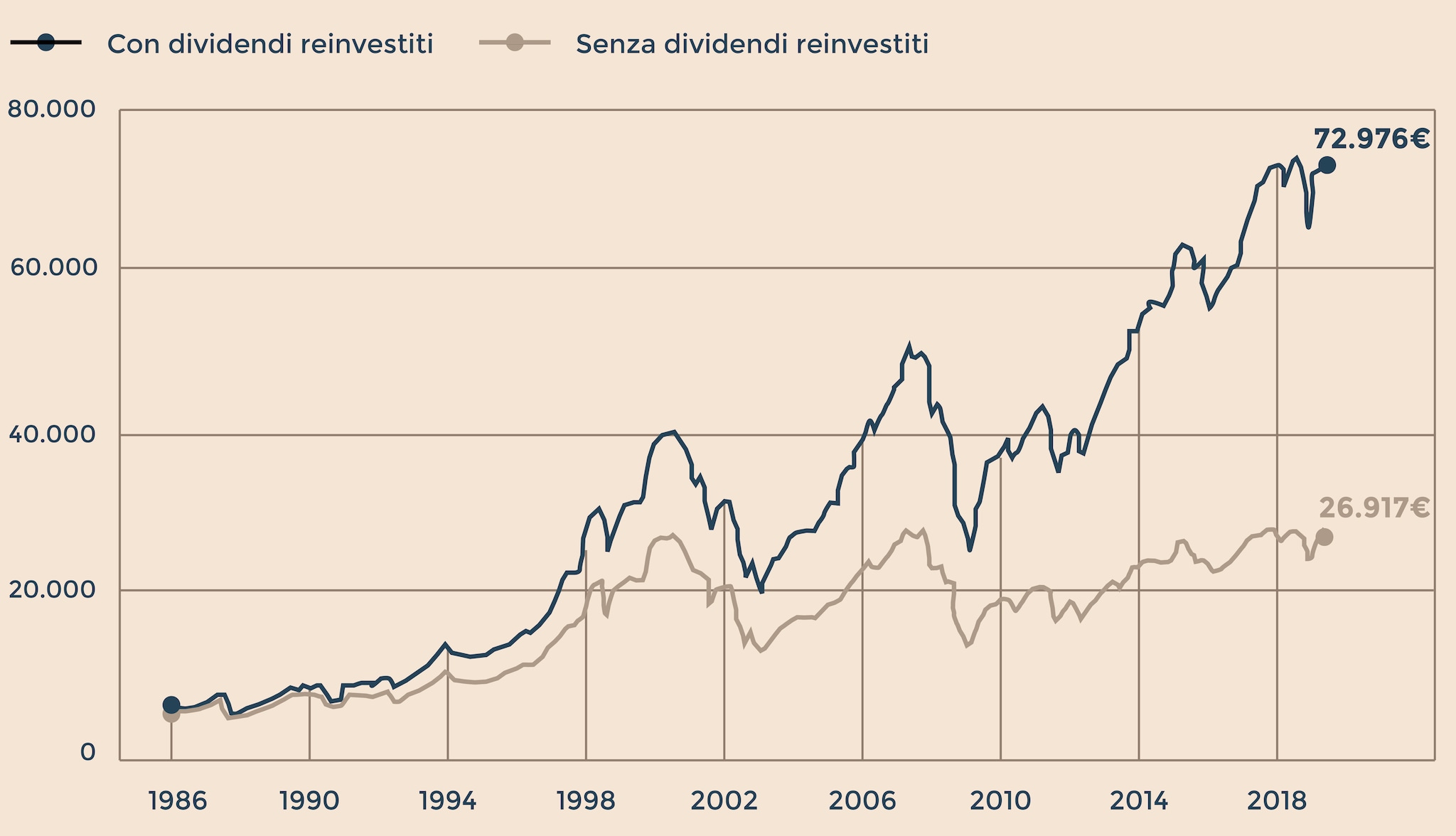

Ho visto portafogli bruciati perché il titolare non capiva che il mercato italiano è un indice "price return", ovvero che non tiene conto dei dividendi staccati. Se guardi solo l'andamento del prezzo, vedi un piattume deprimente. Se invece guardi l'indice "total return", che include il reinvestimento dei dividendi, la musica cambia drasticamente. Chi ignora questa distinzione tecnica finisce per vendere nel momento sbagliato, convinto che il mercato sia fermo da decenni, quando in realtà le cedole hanno distribuito flussi di cassa enormi. Il consiglio pratico è smettere di guardare l'indice nudo e iniziare a osservare la redditività reale. Non puoi costruire una strategia seria basandoti su un dato che ignora la metà del rendimento effettivo.

Confondere la stabilità con l'immobilismo

Un errore comune che ho osservato tra chi gestisce i propri risparmi è interpretare i lunghi periodi laterali come una fase di accumulazione sicura. Quando la borsa non si muove per anni in un range ristretto, scatta l'idea che il rischio sia basso. Non c'è niente di più sbagliato. La stabilità apparente spesso nasconde un deterioramento dei fondamentali delle aziende che compongono il listino. Negli ultimi tre decenni, abbiamo assistito alla graduale scomparsa di settori interi. Chi ha comprato durante le fasi di calma piatta degli anni 2010, pensando di essere al sicuro, si è trovato travolto dalla volatilità improvvisa causata da eventi esterni perché le aziende sottostanti non avevano la forza patrimoniale per assorbire gli urti.

La soluzione non è evitare il mercato, ma smettere di trattarlo come un blocco unico. Se guardi bene i dati, noterai che mentre l'indice generale faticava, c'erano segmenti specifici, come le medie imprese eccellenti, che performavano in modo incredibile. Invece di cercare il colpo di fortuna sul listino principale, dovresti analizzare la qualità dei bilanci. Ho visto investitori guadagnare cifre importanti puntando su aziende che esportano l'80% del loro fatturato, mentre l'indice nazionale sprofondava sotto il peso dei titoli bancari zavorrati dai crediti deteriorati. La differenza tra chi vince e chi perde sta nel capire che il grafico generale è una media bugiarda.

Il peso dei dividendi e l'illusione ottica

Per rendere l'idea di quanto questo approccio possa essere fuorviante, facciamo un esempio illustrativo. Immagina un investitore che nel 2005 ha messo 10.000 euro su un ETF che replica l'indice principale. Se oggi guarda il valore della quota, potrebbe trovarsi con una cifra che sembra quasi identica a quella di partenza, al netto dell'inflazione. Si sente un fallito. Tuttavia, se avesse incassato e reinvestito ogni singolo dividendo, il suo capitale sarebbe sensibilmente più alto. Il problema è che la psicologia umana vede il calo del prezzo come una perdita reale e il dividendo come un "extra" piacevole, ma non lo considera parte integrante della protezione del capitale.

Questa distorsione porta a decisioni emotive. Ho parlato con persone che hanno liquidato tutto dopo un calo del 10%, ignorando che il rendimento cedolare previsto per l'anno avrebbe coperto quasi interamente quella perdita. Per operare con successo, devi smettere di guardare solo la linea del prezzo e iniziare a calcolare il rendimento totale annuo. È l'unico numero che conta davvero per la tua sopravvivenza finanziaria a lungo termine.

Il mito del market timing basato sulla storia

C'è questa idea diffusa che si possa azzeccare il momento giusto per entrare guardando le ricorrenze storiche. "Il mercato italiano crolla sempre ogni dieci anni", dicono i sedicenti esperti nei forum. Se guardi il Grafico Borsa Italiana Ultimi 30 Anni, potresti effettivamente vedere dei pattern che sembrano ripetersi. Ma la verità è che quei pattern sono visibili solo col senno di poi. Nel momento in cui sei dentro il mercato, quegli stessi segnali sono indistinguibili dal rumore di fondo.

Chi prova a fare market timing finisce quasi sempre per entrare troppo tardi e uscire troppo presto. Ho visto risparmiatori perdere i migliori cinque giorni di rialzo di un intero anno perché stavano aspettando un segnale di conferma che non arrivava mai. Quei cinque giorni, storicamente, fanno la differenza tra un rendimento positivo e uno negativo. La soluzione è brutalmente semplice: definisci una strategia di ingresso frazionato e rispettala. Non importa cosa dice il grafico dell'ultimo decennio o quello della scorsa settimana. La tua capacità di restare investito batte la tua capacità di indovinare il momento d'oro dieci volte su dieci.

Strategia passiva contro gestione attiva

Molti pensano che pagare una commissione a un consulente bancario garantisca una protezione durante i crolli. Nella mia esperienza, è accaduto l'esatto contrario. Durante i periodi di forte stress, i fondi comuni a gestione attiva spesso sottoperformano l'indice a causa dei costi elevati e dell'incapacità dei gestori di muoversi velocemente con masse enormi.

- Scegli strumenti a basso costo come gli ETF se vuoi replicare il mercato.

- Evita i prodotti strutturati complessi che nessuno, nemmeno chi te li vende, capisce fino in fondo.

- Focalizzati sul controllo delle spese di gestione, che sono l'unico dato certo in un mare di incertezze.

- Ricorda che una commissione del 2% annuo, su un orizzonte di vent'anni, mangia quasi un terzo dei tuoi potenziali guadagni.

Analisi di un errore reale tra approccio ingenuo e professionale

Per capire come la teoria si scontra con la pratica, analizziamo un caso tipico di gestione della posizione durante una crisi finanziaria.

Scenario prima: L'investitore amatoriale vede il mercato scendere del 15% in un mese. Apre il grafico a lungo termine, vede che nel 2008 il calo è stato molto più profondo e si spaventa. Pensa: "Se cade come allora, perdo tutto". Preso dal panico, vende le sue posizioni realizzando una perdita secca. Due settimane dopo, il mercato rimbalza violentemente per un intervento della banca centrale. Lui resta a guardare, aspetta che i prezzi tornino "sicuri", ed entra di nuovo quando le quotazioni sono più alte di quando aveva venduto. Ha perso soldi due volte: sulla vendita in perdita e sul riacquisto più caro.

Scenario dopo: Il professionista guarda lo stesso calo del 15%. Sa che la volatilità è il prezzo da pagare per i rendimenti futuri. Invece di guardare quanto può scendere ancora, guarda la solidità delle aziende che ha in portafoglio. Verifica se i flussi di cassa sono ancora integri. Se lo sono, non solo non vende, ma usa la liquidità accantonata per comprare a prezzi scontati. Non cerca di indovinare il minimo assoluto; gli basta comprare a un prezzo che, storicamente, offre un buon margine di sicurezza. Il risultato è che il rimbalzo non lo trova fuori dal mercato, ma pronto a cavalcare la risalita con una posizione più pesante e un prezzo medio di carico più basso.

La differenza non sta nella capacità di leggere i grafici, ma nella disciplina nervosa. Il mercato italiano, in particolare, è estremamente punitivo per chi non ha sangue freddo, perché ha una liquidità inferiore rispetto a Wall Street e i movimenti possono essere molto più bruschi e irrazionali nel breve periodo.

Ignorare l'impatto della politica monetaria europea

Non puoi analizzare la borsa di Milano come se fosse un'isola. Negli ultimi trent'anni, il destino delle nostre aziende è stato legato a doppio filo alle decisioni prese a Francoforte. Ho visto trader esperti fallire miseramente perché guardavano solo i dati macroeconomici italiani, ignorando le dinamiche dell'Eurozona. Quando la BCE decide di alzare i tassi o di interrompere l'acquisto di titoli di stato, il listino italiano reagisce in modo sproporzionato rispetto a quello tedesco o francese, a causa del nostro alto debito pubblico che influenza il costo del capitale per le imprese.

Se vuoi evitare errori costosi, devi smettere di pensare che la borsa sia solo un riflesso dell'economia reale del Paese. Spesso i prezzi si muovono per flussi di liquidità internazionali che decidono di entrare o uscire dall'area euro. Quando i grandi fondi americani decidono di ridurre l'esposizione sull'Europa, vendono l'Italia per prima perché è considerata l'anello debole. Non è una questione di merito, è una questione di gestione del rischio algoritmica. Capire questo ti evita di cercare spiegazioni logiche o complottiste dietro ogni calo, permettendoti di gestire la tua esposizione in modo più distaccato.

Sottovalutare l'inflazione nel lungo periodo

Un errore che mi fa sempre arrabbiare è vedere persone che celebrano un guadagno del 20% ottenuto in dieci anni. Se consideri l'inflazione accumulata e il potere d'acquisto perso, quel 20% è spesso una perdita reale camuffata da profitto nominale. Negli ultimi tre decenni, il costo della vita è cambiato radicalmente. Un investimento che non batte l'inflazione non è un investimento, è un deposito che perde valore lentamente.

La soluzione pratica è calcolare sempre i rendimenti al netto dell'aumento dei prezzi. Se il mercato sale del 3% ma l'inflazione è al 4%, stai diventando più povero anche se il saldo del tuo conto titoli cresce. Questo è il motivo per cui restare troppo liquidi per "aspettare il momento giusto" è una delle strategie più pericolose che esistano. Il tempo è il tuo alleato se sei investito in asset produttivi, ma è il tuo peggior nemico se lasci i soldi sotto il materasso o su conti correnti che rendono zero.

Controllo della realtà

Smettiamola di girarci intorno. Investire con successo guardando il passato della borsa italiana non è una passeggiata e non esistono segreti nascosti tra le pieghe di un grafico. La maggior parte di quello che leggi online sono sciocchezze scritte da chi non ha mai dovuto gestire la pressione di un portafoglio in rosso del 30% mentre le notizie al telegiornale annunciano la fine dell'euro.

Il successo finanziario non deriva dalla scoperta di un indicatore magico o dalla capacità di prevedere la prossima mossa del governo. Deriva dalla capacità di sopportare la noia per anni e il terrore per settimane. Devi accettare che non avrai mai il controllo sul mercato, ma puoi avere il controllo totale sulle tue spese, sulle tue tasse e sulle tue reazioni emotive. Se cerchi emozioni forti, vai al casinò. Se vuoi costruire un patrimonio, preparati a studiare bilanci noiosi, a minimizzare i costi e a ignorare i titoli sensazionalistici. Non c'è gloria nel risparmio disciplinato, c'è solo il risultato finale. E per arrivarci, devi essere disposto a sembrare un idiota mentre gli altri inseguono l'ultima bolla speculativa, sapendo che alla fine, l'unico grafico che conta è quello del tuo patrimonio netto nel tempo, non quello di un indice che non possiedi.