Ho visto professionisti con fatturati da capogiro sbiancare davanti a una notifica dell'Agenzia delle Entrate per una sciocchezza da due euro. Il problema non è mai il valore del tributo in sé, ma l'effetto valanga che genera quando applichi la Imposta Di Bollo Su Fattura in modo sistematicamente errato su centinaia di documenti. Immagina di gestire una piccola agenzia di consulenza: emetti cinquanta parcelle al mese, convinto che il tuo software faccia tutto da solo. Dopo tre anni, scopri che il bollo non andava messo dove pensavi, o peggio, che lo hai addebitato al cliente nel modo fiscale sbagliato, trasformando un costo esente in un ricavo tassabile. Quei due euro moltiplicati per milleottocento fatture diventano una sanzione che va dal doppio al quintuplo dell'imposta evasa, più interessi e spese legali. Non è un errore teorico; è un buco finanziario che si apre sotto i piedi di chi pensa che la burocrazia italiana si possa gestire col pilota automatico.

L'illusione del software che risolve tutto

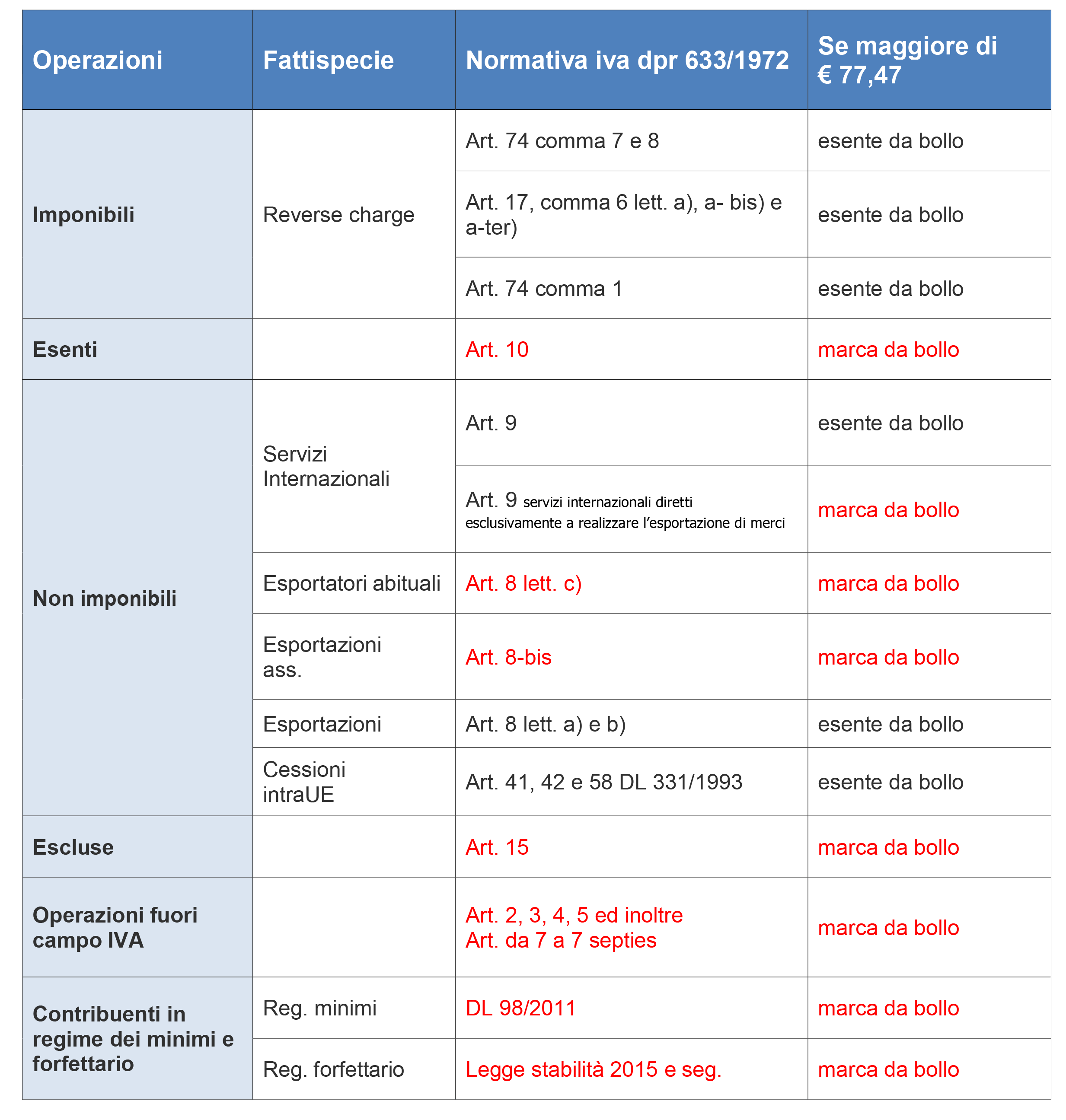

Molti pensano che basti spuntare una casella nel programma di fatturazione elettronica per essere in regola. Non c'è nulla di più lontano dalla realtà. Il software è un esecutore stupido: se gli dici di applicare il tributo su una fattura che contiene sia operazioni soggette a IVA che operazioni escluse, lui lo farà, ma non ti dirà se il totale degli importi escludibili supera effettivamente la soglia dei 77,47 euro. Ho visto decine di scarti del Sistema di Interscambio o, peggio, fatture accettate ma formalmente irregolari perché il contribuente ha confuso le righe di spesa.

Se emetti una fattura con 70 euro di prestazione professionale (soggetta a IVA) e 10 euro di rimborso spese anticipate in nome e per conto del cliente (escluse IVA ex art. 15), il bollo non va messo. Se invece inverti le cifre, il bollo diventa obbligatorio. Il software non conosce la natura del tuo contratto; vede solo numeri. Affidarsi ciecamente all'automazione senza capire la logica dell'esenzione è il primo passo per farsi male. La responsabilità della corretta applicazione ricade sempre sull'emittente, anche se il destinatario è solidalmente responsabile per il pagamento. Se sbagli tu, rischiate in due, e ti assicuro che un cliente che riceve un accertamento per colpa tua non rinnoverà il contratto l'anno prossimo.

Confondere la spesa con il ricavo nella Imposta Di Bollo Su Fattura

Questo è l'errore che drena più liquidità in assoluto. Molti scelgono di addebitare il costo del bollo al cliente. Scelta legittima, ma va fatta con attenzione chirurgica. Se aggiungi i due euro nel totale fattura senza specificare correttamente la natura dell'operazione, quel piccolo importo concorre alla formazione del tuo reddito imponibile.

Il pasticcio del regime forfettario

Per chi opera nel regime forfettario, questo punto è un campo minato. Se addebiti il bollo al cliente, quell'importo è considerato parte del tuo compenso. Di fatto, paghi le tasse (l'imposta sostitutiva) e i contributi previdenziali su un rimborso spese di due euro. Sembra poco? Su grandi volumi è un'emorragia silenziosa. Esistono interpretazioni ministeriali specifiche che chiariscono come il bollo riaddebitato segua la natura dell'operazione principale. Se la fattura è senza IVA perché sei un forfettario, anche il riaddebito del bollo non è soggetto a IVA, ma aumenta il tuo fatturato totale. Ho visto persone superare la soglia massima per restare nel regime agevolato proprio per una manciata di euro derivanti dai bolli addebitati male, finendo l'anno dopo nel regime ordinario con un aumento istantaneo della pressione fiscale del 20%.

Pensare che il cartaceo e il digitale abbiano le stesse regole

C'è chi ancora pensa di poter regolarizzare una fattura elettronica comprando il contrassegno adesivo dal tabaccaio e attaccandolo sullo schermo o conservandolo in un cassetto. È un errore che mi fa venire i brividi ogni volta che lo vedo. Per le fatture elettroniche, il pagamento avviene esclusivamente in modo virtuale tramite il portale "Fatture e Corrispettivi" dell'Agenzia delle Entrate, con scadenze trimestrali precise.

La gestione dei rimborsi spese

Un errore tipico riguarda le note spese dei dipendenti o dei collaboratori. Se un collaboratore ti presenta una nota spese che supera i 77,47 euro, deve applicare la marca da bollo. Se non lo fa, e tu rimborsi la nota spese senza battere ciglio, stai accettando un documento irregolare. La prassi corretta prevede che il committente verifichi la presenza del tributo prima di procedere al pagamento. In caso contrario, dovresti regolarizzare il documento entro trenta giorni presentando il documento all'ufficio dell'Agenzia delle Entrate e pagando la sola imposta. Quasi nessuno lo fa, preferendo sperare nel buio dei controlli incrociati. Ma oggi i controlli non sono più campionari; sono algoritmici.

Come l'approccio corretto cambia i tuoi numeri

Voglio mostrarti la differenza tra un professionista che ignora queste regole e uno che le governa. Consideriamo un caso reale di un consulente che emette 100 fatture annue da 1.000 euro l'una in regime forfettario.

Scenario A: L'approccio ingenuo Il professionista emette la fattura, inserisce i 2 euro del bollo come voce generica di "spese" e li somma al compenso. Non controlla se il bollo è dovuto su ogni singola voce, ma lo mette per "sicurezza". A fine anno ha dichiarato 100.200 euro invece di 100.000. Quei 200 euro in più sono tassati al 15% (imposta sostitutiva) e al 26% circa di contributi INPS. Ha pagato circa 80 euro di tasse e contributi su soldi che erano solo un rimborso di un'imposta già versata. In pratica, ha pagato per il privilegio di aver anticipato i soldi allo Stato.

Scenario B: L'approccio consapevole Il professionista sa che l'onere è a suo carico ma può essere traslato sul cliente. Decide di non addebitare il bollo per semplificare la contabilità o, se lo fa, lo inserisce con il codice IVA specifico (N2.2 per i forfettari) assicurandosi che non venga conteggiato erroneamente come compenso professionale laddove possibile secondo le circolari più recenti. Monitora trimestralmente l'area riservata dell'Agenzia delle Entrate per verificare che i calcoli del sistema coincidano con i suoi. Se c'è una discrepanza, corregge l'elenco B dei bolli entro le scadenze, evitando le sanzioni automatiche che scattano al primo giorno di ritardo nel versamento dell'F24.

La differenza non sta solo negli 80 euro risparmiati, ma nella pulizia della contabilità. Nel primo caso, un controllo formale dell'Agenzia delle Entrate potrebbe contestare l'intera struttura dei ricavi. Nel secondo caso, il professionista dorme sonni tranquilli perché ogni centesimo ha una giustificazione normativa solida.

Il mito della marca da bollo retroattiva

Ho sentito spesso dire: "Se mi dimentico, basta comprare una marca da bollo oggi e dire che l'avevo messa." Questo trucco non funziona più dal 2014. Ogni marca da bollo ha una data e un'ora di emissione. Se la data del contrassegno è successiva alla data della fattura, la sanzione è certa in caso di controllo. Per le fatture cartacee ancora esistenti (pensa ai regimi minimi o ai medici per le spese trasmesse al sistema tessera sanitaria), la data della marca deve essere antecedente o contestuale a quella della fattura.

Non puoi nemmeno pensare di "riciclare" una marca non annullata. L'annullamento deve avvenire mediante perforazione o apposizione della data o della sottoscrizione. La tentazione di fare i furbi su un importo così esiguo è il modo più rapido per attirare l'attenzione dei verificatori su questioni ben più pesanti. Quando la Guardia di Finanza entra per un controllo, inizia dalle cose semplici: bolli, registri, numerazione delle fatture. Se trovano disordine lì, scavano più a fondo. La precisione sulla Imposta Di Bollo Su Fattura è il tuo miglior biglietto da visita per dimostrare che la tua amministrazione è impeccabile.

Ignorare le scadenze trimestrali del bollo virtuale

Il sistema della fatturazione elettronica ha introdotto un meccanismo di pagamento trimestrale. Molti imprenditori dimenticano di controllare il proprio cassetto fiscale. L'Agenzia delle Entrate prepara due elenchi: l'elenco A (fatture con bollo indicato) e l'elenco B (fatture dove il bollo non è indicato ma secondo i loro algoritmi dovrebbe esserci).

Se non controlli l'elenco B, rischi di pagare due volte o di non pagare affatto, subendo sanzioni. Il termine per la modifica dell'elenco B è solitamente la fine del mese successivo al trimestre di riferimento. Se salti quella finestra, il calcolo diventa definitivo. Molte aziende delegano questo controllo al commercialista, ma il commercialista vede solo ciò che è passato dal sistema. Se hai emesso documenti fuori sistema o se ci sono stati errori di trasmissione, il problema resta tuo. Un mio cliente ha dovuto pagare tremila euro di sanzioni accumulate in due anni perché il suo amministrativo non sapeva che bisognava confermare l'elenco B ogni trimestre. Pensavano fosse tutto automatico. Non lo è mai.

Controllo della realtà

Smettiamola di pensare che questa sia una questione di "due euro." Gestire correttamente la tassazione documentale richiede un rigore che la maggior parte dei piccoli imprenditori e dei freelance non ha. La verità è che il fisco italiano è costruito su un'impalcatura di micro-adempimenti che servono a testare la tua soglia di attenzione. Se non sei in grado di gestire un bollo virtuale, l'amministrazione finanziaria assume che tu non sappia gestire nemmeno i costi deducibili o l'IVA.

Non esiste una soluzione magica o un software perfetto. Serve una procedura interna: ogni mese devi riconciliare quello che hai emesso con quello che il portale dell'Agenzia delle Entrate vede. Se deleghi tutto al commercialista senza capire il processo, stai abdicando al controllo della tua azienda. Se pensi che sia troppo complicato per un importo così piccolo, considera il costo orario del tuo tempo perso a rispondere a un avviso di accertamento tra tre anni. La prevenzione è noiosa, ripetitiva e non produce fatturato, ma è l'unico modo per non veder sparire i profitti in sanzioni evitabili. La competenza si vede nei dettagli, e in Italia, il dettaglio più fastidioso si chiama bollo. O impari a dominarlo, o lui dominerà la tua ansia ogni volta che vedrai una busta verde nella cassetta delle lettere.