Il Ministero dell'Economia e delle Finanze sta monitorando l'andamento del gettito fiscale derivante dai trasferimenti immobiliari tra privati per valutare l'efficacia del sistema della Imposta Di Registro Su Valore Catastale O Prezzo Di Vendita attualmente in vigore. Secondo i dati pubblicati dall'Agenzia delle Entrate nel Rapporto Immobiliare 2025, il volume delle compravendite residenziali ha mostrato una variazione significativa nei centri urbani maggiori, influenzando direttamente le entrate erariali legate ai rogiti notarili. L'amministrazione finanziaria analizza costantemente il divario tra i corrispettivi dichiarati negli atti e le basi imponibili calcolate su parametri tecnici per garantire la stabilità del mercato e la trasparenza delle operazioni.

Il sistema del prezzo-valore, introdotto originariamente con la legge 266 del 2005, permette agli acquirenti di immobili a uso abitativo di calcolare i tributi sulla base della rendita rivalutata invece che sul corrispettivo effettivamente versato. Maria Bianca Farina, in qualità di esponente di settore, ha più volte sottolineato come questa misura abbia contribuito alla riduzione dell'occultamento dei corrispettivi nelle compravendite tra persone fisiche. La scelta tra le due modalità di tassazione rimane un punto centrale per i contribuenti che cercano di ottimizzare il carico fiscale durante l'acquisto della prima o della seconda casa.

Evoluzione Normativa Della Imposta Di Registro Su Valore Catastale O Prezzo Di Vendita

Il quadro legislativo italiano prevede che, in assenza di specifica opzione per il sistema prezzo-valore, la tassazione debba essere applicata sul valore di mercato del bene scambiato. I dati storici forniti dal Consiglio Nazionale del Notariato indicano che la maggior parte delle transazioni residenziali beneficia del calcolo basato sulle rendite tabellari ufficiali. Questa opzione richiede che l'acquirente dichiari in atto l'intero prezzo pattuito, pena la perdita del beneficio fiscale e l'applicazione di sanzioni amministrative pecuniarie.

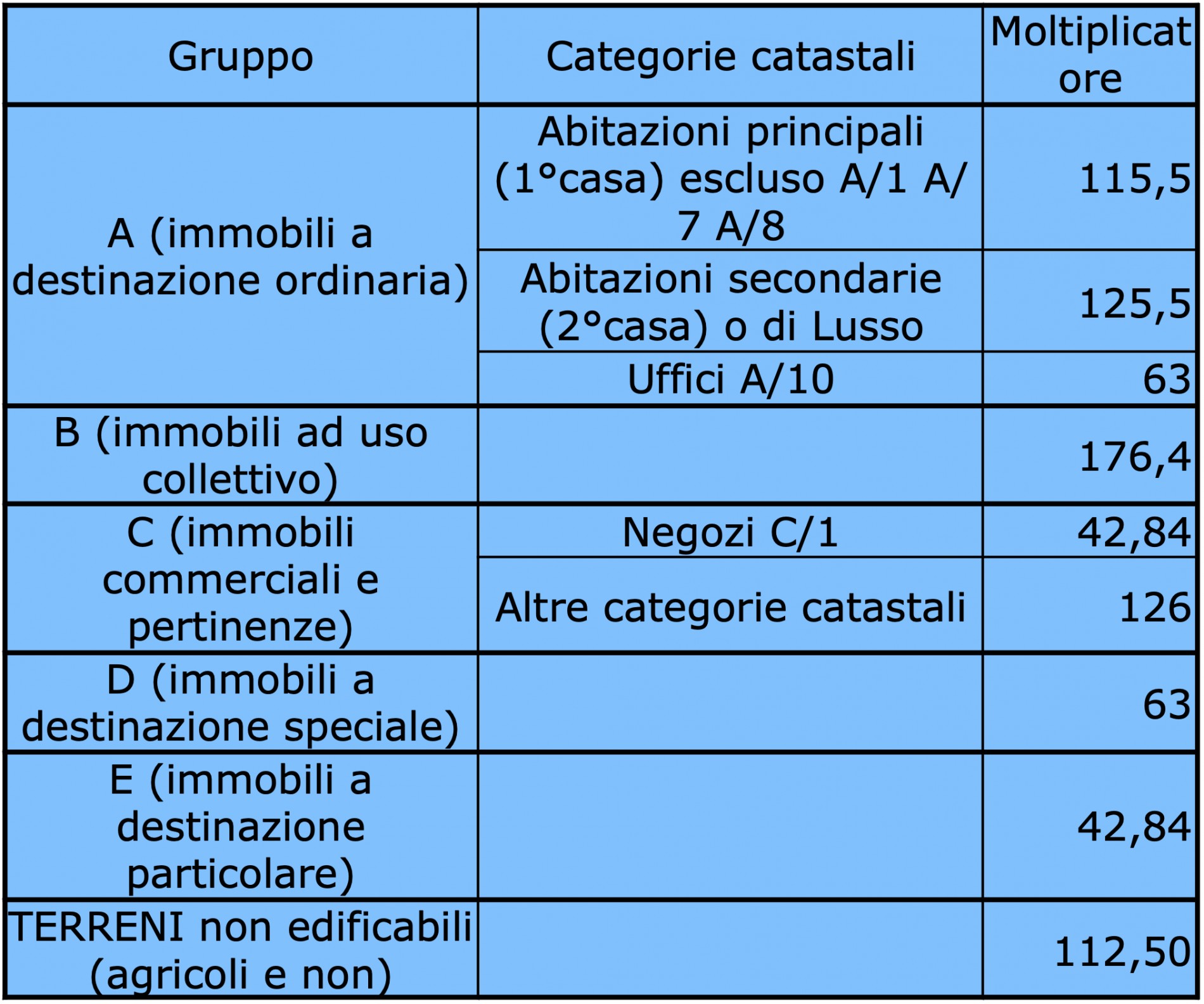

L'Agenzia delle Entrate specifica nelle proprie circolari operative che il valore catastale si ottiene moltiplicando la rendita risultante in catasto, rivalutata del cinque per cento, per determinati coefficienti stabiliti dalla legge in base alla categoria dell'immobile. Per le abitazioni principali, il coefficiente moltiplicatore è pari a 110, mentre per le seconde case e altri fabbricati sale a 126. Questa distinzione strutturale incide profondamente sulla pianificazione finanziaria delle famiglie italiane e degli investitori istituzionali che operano nel comparto del mattone.

Il legislatore ha mantenuto questo doppio binario per bilanciare l'esigenza di gettito dello Stato con la necessità di non deprimere i consumi in un settore trainante per il Prodotto Interno Lordo. Le statistiche diffuse dal Ministero dell'Economia e delle Finanze evidenziano come le entrate tributarie derivanti dai trasferimenti di ricchezza siano rimaste resilienti nonostante le fluttuazioni dei tassi di interesse dei mutui. La stabilità di questo regime fiscale viene considerata dagli analisti finanziari come un elemento di certezza del diritto per chi decide di investire nel patrimonio edilizio nazionale.

Impatto Della Selezione Tra Valore Catastale E Prezzo Di Mercato

La determinazione della base imponibile influisce non solo sull'imposta di registro, ma anche sulle imposte ipotecaria e catastale, che nel sistema del prezzo-valore sono generalmente fisse. Quando un acquirente non può accedere a questa agevolazione, come nel caso di acquisti da società o per immobili non abitativi, il prelievo fiscale si sposta obbligatoriamente sul prezzo di vendita. Questa differenza può comportare uno scostamento economico rilevante, spesso quantificabile in diverse migliaia di euro a seconda della zona geografica e dell'epoca di costruzione dell'edificio.

I consulenti fiscali della rete Confedilizia hanno rilevato che la rendita catastale spesso non riflette l'effettivo valore di mercato dell'immobile, essendo ferma a revisioni effettuate decenni fa. Tale asimmetria crea situazioni in cui il carico fiscale è paradossalmente più basso per immobili di pregio situati in centri storici rispetto a nuove costruzioni in aree periferiche. Gli esperti dell'Associazione Nazionale Costruttori Edili (ANCE) hanno espresso preoccupazione per il fatto che la tassazione basata sul prezzo effettivo possa penalizzare il mercato del nuovo rispetto all'usato.

Nelle operazioni soggette a IVA, la logica della Imposta Di Registro Su Valore Catastale O Prezzo Di Vendita viene meno, poiché l'imposta di registro si applica in misura fissa. In tali circostanze, il carico fiscale complessivo tende a essere superiore, gravando maggiormente sul compratore finale che acquista direttamente dall'impresa costruttrice. Questa disparità di trattamento fiscale tra il mercato tra privati e quello business-to-consumer rimane uno dei temi più discussi nelle audizioni parlamentari riguardanti la riforma del catasto e delle imposte indirette.

Criticità E Controversie Nel Sistema Fiscale Immobiliare

Una delle principali critiche rivolte al sistema attuale riguarda la mancata revisione degli estimi catastali, che secondo la Commissione Europea genera distorsioni nell'equità del prelievo fiscale. Il Fondo Monetario Internazionale, nei suoi rapporti periodici sull'Italia, ha suggerito una riforma che allinei i valori fiscali a quelli di mercato per rendere il sistema più efficiente e meno regressivo. Tuttavia, il dibattito politico nazionale ha finora frenato tali modifiche per il timore di un aumento generalizzato della pressione fiscale sulla proprietà immobiliare.

Il rischio di accertamenti da parte dell'amministrazione finanziaria aumenta sensibilmente quando il prezzo dichiarato appare palesemente incongruo rispetto alle quotazioni dell'Osservatorio del Mercato Immobiliare (OMI). Sebbene il sistema del prezzo-valore protegga dalle rettifiche di valore, l'omissione anche parziale del corrispettivo realmente versato comporta la decadenza immediata dai benefici. La Guardia di Finanza svolge controlli incrociati sui flussi finanziari e sui mutui erogati per verificare la coerenza tra le somme pagate e quelle indicate nei rogiti notarili.

Alcuni giuristi hanno sollevato dubbi sulla costituzionalità di un sistema che permette di tassare un valore convenzionale invece della reale capacità contributiva espressa dal prezzo pagato. La Corte Costituzionale si è pronunciata in passato confermando la legittimità della norma, inquadrandola come una misura volta a favorire la trasparenza e a contrastare l'evasione. Nonostante ciò, rimane aperta la discussione sulla necessità di un aggiornamento tecnico che possa garantire una maggiore aderenza alla realtà economica attuale senza penalizzare i possessori di immobili.

Ruolo Delle Agevolazioni Per La Prima Casa

Il regime fiscale dei trasferimenti immobiliari prevede aliquote agevolate per chi acquista la propria abitazione principale, riducendo l'imposta di registro dal nove al due per cento. Tale beneficio è applicabile sia che si utilizzi il valore catastale sia che si opti per il prezzo indicato in atto, purché sussistano i requisiti di residenza e di non possesso di altri immobili nello stesso comune. L'Agenzia delle Entrate monitora con rigore il mantenimento di tali requisiti nei 18 mesi successivi all'acquisto per evitare utilizzi speculativi della norma.

Le giovani coppie e i soggetti sotto i 36 anni hanno beneficiato negli ultimi anni di ulteriori esenzioni totali dalle imposte d'atto, secondo quanto previsto dai decreti per il sostegno all'economia. Questi interventi temporanei hanno parzialmente mitigato l'impatto del costo del credito, sostenendo la domanda interna in un periodo di alta inflazione. Il monitoraggio della Banca d'Italia indica che queste agevolazioni hanno avuto un effetto positivo sulla stabilità del mercato residenziale, prevenendo crolli repentini delle transazioni.

La cumulabilità tra le agevolazioni per la prima casa e il sistema del prezzo-valore rappresenta lo scenario più favorevole per il contribuente italiano. Molti professionisti del settore legale sostengono che questa combinazione sia stata il vero motore della ripresa del mercato immobiliare dopo le crisi finanziarie del decennio precedente. La complessità della materia richiede comunque una consulenza tecnica preventiva per evitare errori nella dichiarazione dei dati catastali o dei corrispettivi versati.

Confronto Con I Modelli Internazionali Di Tassazione

A differenza dell'Italia, molti paesi dell'Unione Europea applicano le imposte di trasferimento esclusivamente sul prezzo di mercato certificato. In Francia, ad esempio, i "droits de mutation" sono calcolati sul valore reale del bene e le aliquote variano in base al dipartimento in cui si trova l'immobile. Questo approccio garantisce una maggiore trasparenza immediata ma richiede sistemi di controllo molto sofisticati per prevenire transazioni non tracciate o pagamenti parziali in nero.

Nel Regno Unito, la Stamp Duty Land Tax viene calcolata per scaglioni di prezzo, rendendo il prelievo progressivo rispetto al valore dell'investimento effettuato. Il modello britannico non prevede l'utilizzo di valori tabellari simili a quelli catastali italiani, puntando tutto sulla veridicità dei contratti di vendita. Analisti internazionali suggeriscono che il modello italiano sia unico nel suo genere, offrendo una protezione legale all'acquirente che altri sistemi non garantiscono in modo altrettanto esplicito.

L'Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) ha spesso analizzato il sistema italiano, evidenziando come la tassazione sulla proprietà sia sbilanciata verso il momento del trasferimento piuttosto che sulla detenzione. Questa impostazione fiscale tende a limitare la mobilità abitativa, poiché l'alto costo transattivo scoraggia i cambiamenti frequenti di residenza. La discussione su una possibile armonizzazione europea delle imposte immobiliari prosegue a livello di Commissione, sebbene la competenza rimanga prevalentemente in capo ai singoli Stati membri.

Prospettive Per La Riforma Del Sistema Fiscale Immobiliare

Il futuro del prelievo sui trasferimenti immobiliari è strettamente legato ai progetti di digitalizzazione del catasto e all'integrazione delle banche dati pubbliche. L'obiettivo dichiarato dall'esecutivo è quello di arrivare a una mappatura precisa del valore degli immobili che permetta di superare le attuali rendite spesso obsolete. Questo processo dovrebbe portare a una revisione complessiva delle aliquote, possibilmente riducendo le imposte d'atto a fronte di una base imponibile più vicina alla realtà economica.

Le associazioni di categoria e i sindacati dei proprietari edilizi restano in attesa di segnali chiari riguardo alla conferma delle attuali agevolazioni nella prossima legge di bilancio. La scadenza di alcuni incentivi legati alle ristrutturazioni potrebbe influenzare indirettamente le decisioni di acquisto e, di conseguenza, le modalità di applicazione delle imposte di registro. Gli operatori finanziari osservano con attenzione l'evoluzione del mercato per comprendere se la domanda di immobili rimarrà costante nonostante i cambiamenti normativi all'orizzonte.

I prossimi mesi saranno determinanti per capire se il legislatore opterà per un mantenimento dello status quo o per un'accelerazione verso la trasparenza totale. La tenuta dei conti pubblici e le raccomandazioni delle istituzioni internazionali spingono verso una razionalizzazione del sistema, ma le esigenze di tutela del risparmio privato suggeriscono cautela. Il monitoraggio delle compravendite nel primo semestre del 2026 fornirà i dati necessari per valutare l'eventuale necessità di correttivi urgenti al regime fiscale vigente.