L'Agenzia delle Entrate ha confermato le scadenze per il versamento dell'acconto e del saldo relativi alla tassazione delle rivalutazioni dei trattamenti di fine rapporto, specificando l'utilizzo del corretto Imposta Sostitutiva Tfr Codice Tributo per i sostituti d'imposta. Secondo la risoluzione ufficiale pubblicata sul portale dell'amministrazione finanziaria, i datori di lavoro sono tenuti a calcolare l'impatto fiscale sull'incremento del valore accantonato dai dipendenti entro il 16 dicembre per l'acconto ed entro il 16 febbraio dell'anno successivo per il saldo. Questa procedura interessa milioni di lavoratori del settore privato le cui somme accantonate subiscono una rivalutazione annuale basata sull'indice dei prezzi al consumo.

I dati forniti dall'Istituto Nazionale di Statistica indicano che la dinamica inflattiva ha incrementato significativamente il valore nominale dei fondi accantonati, portando a un aumento proporzionale del gettito derivante dal prelievo sostitutivo. Il Ministero dell'Economia e delle Finanze ha stimato che le entrate derivanti da questa specifica tassazione abbiano raggiunto livelli record negli ultimi cicli fiscali a causa del persistere di indici di costo della vita elevati. Tale meccanismo garantisce allo Stato una riscossione immediata su somme che i lavoratori percepiranno solo al termine del rapporto di impiego.

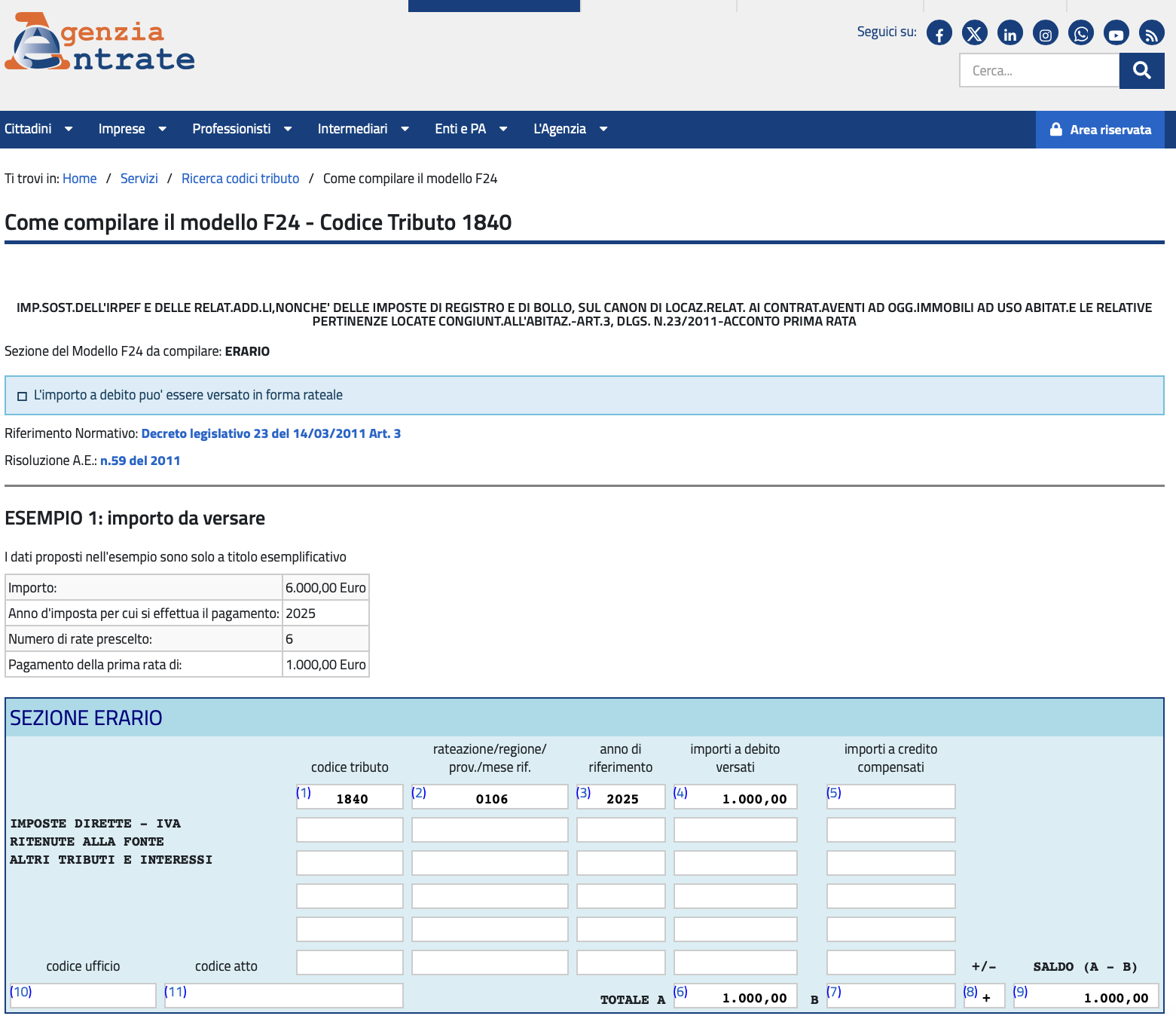

Analisi Tecnica della Procedura per Imposta Sostitutiva Tfr Codice Tributo

L'adempimento fiscale richiede una precisione rigorosa nella compilazione del modello F24 per evitare sanzioni amministrative e interessi di mora. Il sistema tributario italiano prevede l'utilizzo di sequenze numeriche specifiche per identificare il tributo, distinguendo chiaramente tra la quota versata a titolo di acconto e quella versata a titolo di saldo. L'Agenzia delle Entrate mette a disposizione dei contribuenti e dei consulenti del lavoro le guide aggiornate per il calcolo delle percentuali corrette da applicare.

Modalità di Calcolo dell'Acconto

Il calcolo dell'acconto può essere effettuato seguendo due distinti metodi alternativi previsti dalla normativa vigente. Il metodo storico si basa sul 90% delle rivalutazioni maturate nell'anno solare precedente, prendendo come riferimento i dati definitivi già in possesso dell'azienda. Il metodo previsionale permette invece di calcolare l'imposta sulla base di una stima delle rivalutazioni che matureranno nell'anno in corso, assumendo come base il monte Tfr presente al 31 dicembre dell'anno precedente.

La Gestione dei Crediti d'Imposta

Le aziende possono talvolta trovarsi in una situazione di eccedenza di versamento qualora l'acconto pagato risulti superiore al saldo effettivamente dovuto. In queste circostanze, le circolari ministeriali chiariscono che il credito può essere recuperato in compensazione interna attraverso il medesimo modello di pagamento F24. Questa flessibilità operativa mira a non penalizzare eccessivamente la liquidità delle imprese in periodi di incertezza economica o di fluttuazioni impreviste degli indici inflattivi.

Impatto delle Aliquote sulla Capitalizzazione del Risparmio Contrattuale

Il decreto legge numero 190 del 2014 ha innalzato l'aliquota di questa imposta dal precedente 11% all'attuale 17%, modificando radicalmente la redditività netta dei fondi lasciati in azienda. Questa decisione legislativa è stata motivata dalla necessità di armonizzare il prelievo sulle rendite finanziarie, equiparando parzialmente il Tfr ad altre forme di investimento. La Fondazione Studi Consulenti del Lavoro ha rilevato in un report tecnico come questo aumento abbia eroso parte del potere d'acquisto differito dei lavoratori italiani.

I sindacati hanno espresso riserve sulla misura, sostenendo che il trattamento di fine rapporto non dovrebbe essere equiparato a una speculazione finanziaria. Secondo le dichiarazioni di esponenti della Confederazione Generale Italiana del Lavoro, la natura sociale del Tfr meriterebbe un trattamento di favore rispetto ad altri asset. Le associazioni di categoria sottolineano che il prelievo colpisce risparmi accumulati attraverso anni di lavoro dipendente, agendo come una tassa sulla stabilità economica futura.

Dinamiche di Getto e Effetti del Coefficiente di Rivalutazione

Il coefficiente di rivalutazione del Tfr è composto da una quota fissa dell'1,5% e da una quota variabile pari al 75% dell'aumento dell'indice Istat dei prezzi al consumo per le famiglie di operai e impiegati. Nel corso degli ultimi 24 mesi, l'accelerazione dei prezzi ha spinto questo coefficiente verso soglie che non si vedevano da decenni. I dati della Banca d'Italia confermano che la protezione del risparmio previdenziale rimane una priorità nelle politiche monetarie e fiscali coordinate a livello europeo.

Questa crescita meccanica del valore dei fondi accantonati si traduce in un obbligo di versamento più oneroso per i sostituti d'imposta. Le imprese di piccole e medie dimensioni hanno segnalato difficoltà nella gestione dei flussi di cassa durante le finestre di scadenza fiscale. La normativa prevede comunque la possibilità di rateizzazione in casi specifici di comprovata difficoltà finanziaria, previa comunicazione agli uffici competenti.

Obblighi del Sostituto d'Imposta e Correttezza del Imposta Sostitutiva Tfr Codice Tributo

Il datore di lavoro agisce in qualità di sostituto d'imposta, operando la ritenuta alla fonte e versandola per conto del dipendente. L'utilizzo errato della stringa numerica nel quadro erariale del modello F24 può generare avvisi di irregolarità automatizzati da parte dei sistemi centralizzati. Le istruzioni fornite dal Ministero delle Finanze specificano che ogni anno d'imposta deve essere indicato chiaramente per permettere l'abbinamento corretto tra versamento e dichiarazione annuale del sostituto.

La precisione nel riportare il Imposta Sostitutiva Tfr Codice Tributo è fondamentale anche per la successiva fase di certificazione unica. Ogni discordanza tra quanto versato mensilmente o annualmente e quanto dichiarato nel riepilogo delle ritenute può portare a controlli incrociati. I professionisti del settore contabile raccomandano una verifica preventiva dei software gestionali utilizzati per le paghe per assicurare l'allineamento con i codici vigenti.

Sanzioni per Omesso o Tardivo Versamento

In caso di mancato rispetto delle scadenze, si applicano le sanzioni previste per i reati tributari minori o per le violazioni amministrative. Il ravvedimento operoso rimane lo strumento principale per i contribuenti che intendono regolarizzare la propria posizione prima di un accertamento formale. Attraverso il pagamento di una sanzione ridotta e degli interessi legali, calcolati giorno per giorno, è possibile sanare l'errore senza incorrere in procedimenti più gravi.

Prospettive sulla Previdenza Complementare e Scelte del Lavoratore

L'esistenza di questa imposta influenza indirettamente la decisione dei lavoratori di mantenere il Tfr in azienda o di destinarlo ai fondi pensione. La Commissione di Vigilanza sui Fondi Pensione ha evidenziato che la tassazione sui rendimenti della previdenza complementare gode spesso di regimi più vantaggiosi rispetto al 17% applicato al Tfr aziendale. Questa differenza di trattamento fiscale è stata introdotta per incentivare lo spostamento del risparmio verso forme pensionistiche integrative.

L'analisi dei flussi di adesione ai fondi contrattuali mostra una correlazione tra le variazioni delle aliquote fiscali e la mobilità del capitale umano. Molti dipendenti giovani preferiscono la flessibilità dei fondi esterni, mentre i lavoratori più anziani tendono a mantenere il fondo presso il datore di lavoro per una percezione di maggiore sicurezza. La stabilità del quadro normativo fiscale rimane l'elemento determinante per le strategie di pianificazione finanziaria a lungo termine delle famiglie.

Monitoraggio degli Scenari Inflattivi per i Prossimi Cicli Fiscali

Le autorità monetarie prevedono una graduale stabilizzazione dell'inflazione nel medio periodo, il che dovrebbe ridurre la pressione fiscale sulle rivalutazioni del Tfr. Gli analisti finanziari monitorano costantemente le decisioni della Banca Centrale Europea in merito ai tassi di interesse, poiché questi influenzano indirettamente i costi di gestione del risparmio aziendale. Una riduzione dei tassi potrebbe rallentare la crescita nominale delle somme accantonate, stabilizzando di conseguenza il gettito derivante dall'imposta sostitutiva.

Rimane aperto il dibattito su una possibile revisione dell'aliquota del 17%, chiesta da diverse forze sociali per restituire liquidità ai lavoratori. Il Governo monitora l'andamento dei conti pubblici prima di ipotizzare qualsiasi intervento di riduzione del carico fiscale su questa tipologia di rendite. Gli esperti del settore prevedono che le attuali procedure di versamento rimarranno invariate per tutto l'anno solare in corso, in attesa della prossima legge di bilancio.